更新日

会社が事業の全部または一部を他の会社に譲渡する行為である事業譲渡には、売り手側・買い手側両者にとって様々なメリット・デメリットがあります。このページでは、事業譲渡を検討している方に向けて、事業譲渡を行う際の基本的な手続きや費用、留意すべきポイントなどをご紹介していきます。事業譲渡を検討している方は参考資料としてご活用ください。

目次

事業譲渡とは?

事業譲渡とは、会社が営む事業の全部または一部を他の会社に譲渡する行為を言います。事業とは、一定の目的のために組織され、有機的一体として機能する財産です。債務のほか、知的財産、ブランド、顧客リストや契約といった無形資産も含む包括的な概念で、事業用資産等の個々の財産の譲渡は事業譲渡に該当しません。

ただし、事業譲渡における対象事業に関連する権利義務関係は、当事者間の契約により個別に引き継ぐ必要があり、従業員との雇用契約についても譲渡会社との同意に加え、従業員の同意も取得する必要があります。合併や会社分割に見られる包括承継ができない点には留意しなければなりません。

事業譲渡のメリット

事業譲渡には様々なメリットがありますが、ここでは売り手側のメリットと買い手側のメリットをそれぞれご紹介していきます。

売り手側のメリット

- 売却したい特定の事業だけを選ぶことが可能

- 会社が存続する

複数の事業を展開していく中で、メインとなる事業に絞って企業価値を高めたい場合など、特定の事業だけを売却することができるのが事業譲渡のメリットです。

売却して得られた譲渡益を残した事業に投資することで事業の根幹がしっかりし、経営の立て直しも可能です。

また、株式譲渡とは異なり、事業譲渡は特定の事業だけを譲渡できるため、引き続き会社の経営を行うことができます。

そのため、事業譲渡で得られた譲渡益を投資資金として、新たな事業を同じ法人格で起こすことも可能です。また、会社は引き続き経営を行いたいものの後継者不足などの問題によって展開事業の絞り込みが必要となった場合にも効果的であると言えます。

買い手側のメリット

- 買収したい事業の範囲を選択できること

- 負債や債務を引き継ぐ恐れがないこと

買収したい事業だけを選択して引き継ぐことができるため、経営戦略に基づいて必要な事業だけに絞ることができるのがメリットです。強化したい事業や、研究開発を進めたい分野だけを買収することで、効率的な事業成長を期待することができます。

また、必要な資産・負債だけを選んで買収できるため、簿外債務を引き継ぐリスクを回避できるのも事業譲渡のメリットです。株式譲渡では債務も含んだ会社全体を包括的に引き継ぐため、譲渡企業に債務がある場合は財務面のリスクを侵さずに譲渡が行えます。

事業譲渡のデメリット

次に、デメリットをご紹介していきます。

売り手側のデメリット

- 手続きが複雑

- 従業員や取引先の対応が必要

- 競業避止義務の対象となること

株式譲渡などは包括的に譲渡が可能であるため比較的簡単に手続きを行えますが、事業譲渡の場合はそれぞれの事業を個別に取引することになるため、手続きが複雑である点がデメリットです。

特に、多くの事業を持つ企業が複数の事業を譲渡する場合はそれだけ手続きも増えるため、売り手側の負担は大きくなります。

手続きを進めるには経営者だけではできず、従業員や取引先を巻き込んだ対応が必要になります。それぞれの従業員に承諾を得る必要があるため、場合によっては準備に手間取る可能性もあるでしょう。

さらに、事業譲渡後、売り手側は同一市町村および隣接する市町村の区域内では、譲渡した事業と同じ事業を行うことが禁止される、競合避止義務の対象となります。競合避止義務は譲渡後から20年間適用されるため、慎重に検討する必要があります。

買い手側のデメリット

- 買収価格も課税対象

- 手続きに手間と時間がかかること

- 従業員との再契約が必要

事業譲渡では課税対象資産に対して消費税がかかります。事業譲渡には税制適格組織再編制度による税務上の優遇措置がなく、登録免許税や不動産取得税などの大きな税負担が発生することに注意しなければなりません。

また、個別財産の所有権や契約上の地位の移転手続が必要となるので、手間と時間がかかります。

許認可や権利、義務などは、事業譲渡では会社の一部を売却する個別継承となるため、譲渡が行われた後に再取得する必要があります。再取得は手続きに時間がかかることもあるため、前もって計画をしておかないとすぐに事業を始めることができないので注意が必要です。

さらに、従業員の契約は譲渡後改めて結ぶことになります。そのため、契約締結時に既存の従業員が離職を選択する可能性もあり、これまで事業の主力だった従業員が離れてしまうというケースも考えられます。従業員との交渉を事前に進めておくことも、スムーズな事業譲渡を行うためには大切なポイントです。

事業譲渡が向いているケース

M&Aにはいくつかの手法がありますが、ここでは事業譲渡が向いているケースをご紹介します。

売り手側が事業の一部を継続して行いたい場合

売り手側の経営戦略や後継者問題解決の一環として、必要な事業は継続して行い、事業の一部を手放したいという場合には事業譲渡が向いています。

複数の事業を持つ企業が、メインとなる事業と関連しない事業を手放したい場合など、事業譲渡による事業の整理を行うことでより良い経営環境を整えることができます。

事業譲渡後も会社は継続して経営することができるため、事業譲渡で得られた譲渡益を元に既存の事業への投資や新しい事業を起こすための資金とすることもできます。

買い手側が簿外債務を引き継ぐリスクを取りたくない場合

買い手側は特定の事業だけを選択して買収することができるため、必要のない簿外債務を引き継ぐリスクを取りたくない場合には事業譲渡は有効です。

買い手側の買収資金がない場合

買い手側に会社すべてを買収する資金が十分にない場合や、資金を抑えて特定の事業だけを買収したい場合などには、個々の事業を引き継ぐことができる事業譲渡が向いていると言えます。

事業譲渡の主要な手続

会社法上、事業譲渡に必要とされる主要手続は以下の図表の通りです。

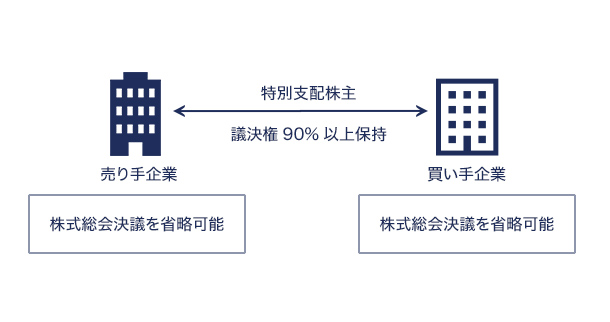

なお、事業の全部もしくは重要な一部の譲渡または事業の全部の譲受等に係る相手方がこれらの事業譲渡等を行う会社の議決権を90%以上有する特別支配会社に該当する場合には、特別支配会社に90%以上を保有されている会社の株主総会決議が不要となります。

すなわち親子会社間で事業譲渡を実施する場合において、親会社が子会社の議決権を90%以上保有しているときは、子会社が事業譲渡の譲渡会社または譲受会社のいずれであっても、子会社における株主総会決議は不要となります。

|

主な手続 |

内容 |

関連条文 (会社法) |

|---|---|---|

|

取締役会決議 |

事業譲渡に関する重要事項を決定するために、譲渡会社および譲受会社は、取締役会決議を要する。 |

362条4項1号 |

|

事業譲渡契約の締結 |

譲渡会社および譲受会社の間で事業譲渡契約を締結する。会社法上法定記載事項に関する定めはないが、一般的に譲渡対象事業、譲渡期日、対価および支払方法、財産移転手続、従業員の引継ぎ、競業避止義務、株主総会の期日等を定める。 |

|

|

株主総会 |

(譲渡会社) 譲渡対象が(1)事業の全部の場合、または(ii)事業の重要な一部であり譲渡対象資産が譲渡会社の総資産の5分の1超の場合、効力発生日(譲渡日)の前日までに株主総会の特別決議を要する。 (譲受会社) 譲り受ける事業が他の会社の事業の全部である場合で交付する財産が譲受会社の純資産の5分の1超である場合、株主総会の特別決議を要する。 |

309条2項11号 467条1項 468条2項 |

|

事業譲渡の通知 |

効力発生日の20日前までに株主への通知もしくは公告を行う。 |

469条3項4項 |

|

反対株主の |

事前に反対の意思を表明した譲受会社および譲渡会社の株主等は、それぞれの会社に対して公正な価格で買取りを請求することができる。請求できる期間は、効力発生日の20日前から前日まで。 |

469条 |

|

効力発生 |

事業譲渡の実行日。通常は事業譲渡契約に記載される。 |

(出典)森山保(2016).「M&Aスキーム」選択の実務 中央経済社

※スライドしてご覧ください

簡易事業譲渡・譲受

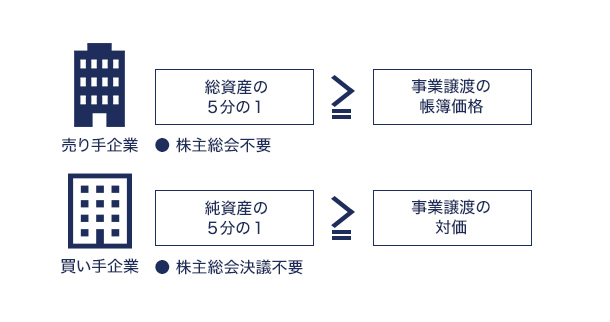

譲受会社は、他社の事業の全部の譲受について、譲受の対価として交付する財産の帳簿価格が譲受会社の純資産の5分の1以下の場合は簡易事業譲受に該当し、株主総会決議を省略できます(会社法468条2項)。

一方、譲渡会社は、事業の全部または重要な一部の譲渡について、譲渡する資産の帳簿価格が譲渡会社の総資産の額の5分の1を超えなければ株主総会を省略できます(会社法467条1項2号)。

なお、平成26年改正会社法により、簡易事業譲受に該当する場合、反対株主による株式買取請求権は認められないことになったため留意しておきましょう(会社法469条1項2号)。

また、簡易事業譲渡に該当する場合は、そもそも会社法468条に定義する「事業譲渡等」に該当しないため、反対株主の株式買取請求権は認められないことに注意してください。

「重要な事業の一部」の意味合い

簡易事業譲渡の前提である「事業の重要な一部」か否かの判断は量的および質的観点から行われます。量的基準としては、売上高・利益です。従業員数等が事業全体の10%を超えると重要な一部と考えられます。質的基準としては、会社の事業内容や沿革などからイメージに大きな影響がある場合に該当する可能性があります。

ただし、「事業の重要な一部」にあたる場合でも、譲渡する資産の帳簿価格が譲渡会社の総資産の額の5分の1を超えなければ株主総会を要しないと解釈できます。

また、譲渡する資産の帳簿価格が譲渡会社の総資産の額の5分の1を超えていたとしても、単なる資産譲渡に該当するなど「事業の重要な一部」に該当しない場合も株主総会は不要と考えられています。

略式事業譲渡・譲受

譲受会社が譲渡会社の議決権の90%以上を所有している場合、譲渡会社の株主総会を省略できます。

また、譲渡会社が譲受会社の議決権の90%以上を所有している場合、譲受会社も株主総会を省略できます。

なお、略式事業譲渡・譲受に該当しても特別支配会社以外の少数株主には、反対株主による株式買取請求権は認められることに注意しましょう(会社法469条)。

譲受会社による商号の継続利用

譲受会社が譲渡会社の商号を続用する場合、譲受会社は譲渡会社の債務の弁済義務を負わなければいけません(会社法22条1項)。

あるいは、譲受会社が譲渡会社の商号を続用しない場合でも事業に関する債務を引き受ける旨を広告したときは債務の弁済義務を負います(会社法23条)。

ただし、商号の続用に関しては、譲渡会社の債務を負担しない旨の登記をするか、遅滞なく第三者に対してその旨を通知した場合には債務の弁済義務は負いません(会社法22条2項)。

財産、契約上の地位の移転

事業譲渡は合併や会社分割のような包括承継ではないため、以下のような個別財産の所有権の移転手続および契約上の地位の移転手続が必要となります。また、移転手続において、各財産について第三者への対抗要件を併せて講じることが必要です。

売掛金

債務者に対しては債権譲渡の通知で対抗できますが、第三者へ対抗するには譲渡会社の確定日付による債権譲渡通知もしくは得意先の確定日付による承諾が必要で、日付は譲渡日以後であることが必要となります。具体的には、公証人役場で確定日付をとるか、内容証明郵便により確定日付のある通知を行います。

受取手形

譲渡会社から譲受会社へ裏書譲渡するだけで問題ありません。

動産

事業譲渡契約により所有権は移転しますが、第三者に対抗するには譲渡日に引渡しが必要です(民法178条)。現金、無記名証券、製品、仕掛品、貯蔵品、機械装置などの動産とみなされる財産についても同様に引渡しが必要となります。

不動産

事業譲渡契約により所有権は移転しますが、第三者に対抗するには個別に所有権移転登記が必要(民法177条)です。不動産についている抵当権、地上権についても移転登記が必要です。根抵当権については元本確定前に債務引受が行われた場合、根抵当権者は引受人の債務につき根抵当権を行使できないため(民法398条の7第2項)、債務者の変更登記が必要です。なお、工場財団を組成している工場建屋は、工場財団移転登記手続も併せて必要となります。

買掛金

債権者の同意に基づく免責的債務引受契約により、譲渡会社から譲受会社に債務が移転します。ただし、債権者の同意が得られない場合、譲受会社が重畳的に債務を引き受けることとなります。

支払手形

譲受会社が譲渡会社名義で支払期日に決済します。

契約上の地位

契約相手方の同意のもとに、個別に契約を更改しなければなりません。

知的財産権

特許権など登録により移転の効力を生じる知的財産権については、譲受会社において移転手続として登録が必要です。

従業員の引継ぎ

基本的には、従業員の個別の同意が必要です。

民法上の詐害行為取消権や破産法上の否認権

事業譲渡が不当に低廉な価額で行われた場合や、特定の債権者に弁済する目的で行われた場合は、債権者は民法上の詐害行為取消権の行使により、事業譲渡行為を取り消すことができます。

また破産法上も、破産宣告前に譲渡会社がした事業譲渡が債権者を害する場合には、その効力を否認権に基づき否認することができます。業績不振の企業から事業を譲り受ける場合は、これらのリスクを認識する必要があります。

事業譲渡で必要となる費用

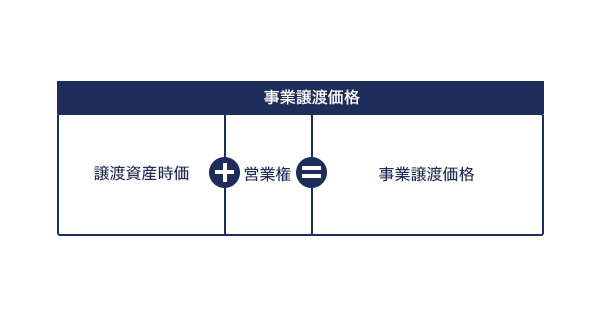

事業譲渡で必要となる費用は、主に事業譲渡金額と税金です。 まずは、事業譲渡金額の算出方法を解説していきます。

事業譲渡金額は、「事業時価純資産+営業権(のれん代)」で算定することができます。事業時価純資産の算定手順は、会社会計の見直し、含み損益の有無、含み損益に対する税効果、事業時価純資産の算出といった流れになります。

営業権は、買収後2?5年の期間に期待できる収益として算出されるのが一般的です。営業権は譲渡対象となる事業がもたらす収益を表しますが、顧客や取引先、譲渡対象となる事業が持つ特許や技術などがあたります。

具体的には会社会計の見直し、支払利息を省く、役員報酬などの確認・修正、営業権の算出という流れで算出していきます。

事業譲渡金額の算出においては様々な要素が考慮され、客観的ではない要素が含まれる場合もありますが、このような計算方法を取り入れることで適正価格を把握することが可能です。

次に税金に関してですが、事業譲渡を行う場合、売り手側と買い手側の双方に税金が発生します。事業譲渡は優遇税制がないため、税負担が大きくなる特徴があります。そのため、事業譲渡を検討する際には、事業譲渡金額の他に、納税の負担額も確認しておく必要があります。

以下が、売り手側と買い手側にそれぞれかかる税金となります。

売り手側に発生する税金

消費税

事業譲渡の際には譲渡する資産に対して消費税が課せられます。事業譲渡によって譲渡される資産は課税資産と非課税資産があり、課税資産にのみ消費税10%の納税義務があります。

法人税

消費税に加え、売り手には法人税も課せられます。事業の売却価格から譲渡資産の簿価を引いた譲渡益に対して法人税約40%がかかります。

買い手側に発生する税金

不動産所得税

事業譲渡によって引き継ぐ事業のうち、不動産がある場合は不動産所得税の納税が必要になります。不動産所得税は不動産の評価額に対して不動産所得税の4%が課せられます。

登録免許税

事業譲渡によって不動産を引き継ぐ場合は不動産の登記書き換えも必要になり、その際に登録免許税も課せられます。登録免許税は、譲渡された不動産の固定資産税評価額に登録免許税2%がかかります。

事業譲渡を行う際の留意事項

事業譲渡における譲渡会社および譲受会社の税務上の取扱いは下記のようになります。

譲渡会社

事業譲渡を行った譲渡会社においては、譲渡の対価と譲渡対象の簿価純資産(譲渡の対象となる資産の帳簿価額から負債の帳簿価額を差し引いた金額)の差額により譲渡損益が計上されます。当該譲渡損益は、その他の所得と合算され法人税課税の対象となります。

譲受会社

譲受会社においては、譲渡対象事業に関連する資産および負債については、個別に時価で受け入れるとともに、退職給付債務等に相当する負債を認識した上で、事業譲渡の対価と事業に係る時価純資産の差額を、資産調整勘定(税務上の正ののれん)または差額負債調整勘定(税務上の負ののれん)として計上し、5年で均等償却します。

消費税

事業譲渡により譲渡した資産のうち、消費税の課税対象資産(のれんを含む)については、通常の資産譲渡を行った場合と同様に消費税の課税対象となります。また通常の資産譲渡の場合と同様、土地、有価証券、売掛金等は非課税です。

事業譲渡と会社分割の比較

事業譲渡と会社分割は、いずれも事業を対象とするM&Aにおいて適用される手法で、類似している面もありますが、それぞれ以下の特徴があります。特に権利義務や契約上の地位を包括的に承継させるかどうかが、事業譲渡と会社分割を選択する際のポイントとなるケースが多くなります。

取引先等の既存の契約内容を維持したい場合、契約等の承継の手間・煩雑さを考慮した場合には、包括承継となる会社分割の方が優れていると言えます。また、負債・契約を特定し簿外債務等を遮断したい場合には、事業譲渡の方が適した手法と言えるでしょう。

その他に実務上は、労働契約を包括的に承継したいか、個別同意により承継したいかによって、スキーム選択を行う場合があります。

|

事業譲渡 |

会社分割 |

|

|---|---|---|

|

権利・義務・契約上の地位の移転 |

個別承継 |

包括承継 |

|

債権者保護手続 |

定めなし |

原則として必要 |

|

労働契約の取扱い |

雇用契約は承継されない個別に契約 |

労働契約承継法に承継 |

|

承認手続 |

株主総会の特別決議 |

株主総会の特別決議 |

|

簡易手続 |

譲渡会社 あり 譲受会社 あり |

分割会社 あり 承継会社 あり |

|

略式手続 |

あり |

吸収分割 あり 新設分割 なし |

|

株主等への事前開示 |

なし |

あり |

|

反対株主の買取請求権 |

あり |

あり |

|

消費税 |

課税対象 |

課税対象外 |

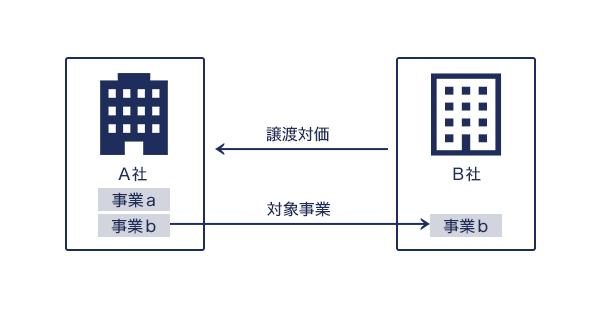

事業譲渡と株式譲渡の比較

事業譲渡と株式譲渡はM&Aでよく使われる手法ですが、大きな違いは個別継承か包括承継かという点になります。株式譲渡の場合は買収対象が事業全体となり、譲渡対価を得る主体は株主となります。一方で事業譲渡は会社が行う事業の一部が買収対象となり、法人が譲渡対価を得ます。

以下でそれぞれの特徴を確認していきましょう。

| 事業譲渡 | 株式譲渡 | |

|---|---|---|

| 権利・義務・契約上の地位の移転 | 個別承継 | 包括承継 |

| 債権者保護手続 | 定めなし | 定めなし |

| 労働契約の取扱い | 雇用契約は承継されず、個別に契約 | 手続き不要 |

| 承認手続 | 株主総会の特別決議 | 譲渡制限株式の場合、承認が必要 |

| 簡易手続 | あり | なし |

| 略式手続 | あり | なし |

| 株主等への事前開示 | なし | あり |

| 反対株主の買取請求権 | あり | あり |

| 消費税 | 課税対象 | 課税対象外 |