2025年上半期のM&A市場の動向は?~業界別の動向や事例も紹介~

STORY

2025年上半期のM&A市場の動向は? ~業界別の動向や事例も紹介~

2025年上半期のM&A市場の動向は? ~業界別の動向や事例も紹介~

2025年上半期のM&A市場の動向は? ~業界別の動向や事例も紹介~

2025/09/10

2025年上半期、日本のM&A市場は件数・金額ともに過去最高を更新しました。

「買収提案元年の幕開け」とも呼べる2025年上半期に、M&A市場ではどのような動向が見られるのでしょうか。

具体的なM&Aの件数やM&Aが増加している背景、さらには業界別の傾向や事例まで詳しく解説します。

2025年上半期のM&A件数は、前年から7.1%増加

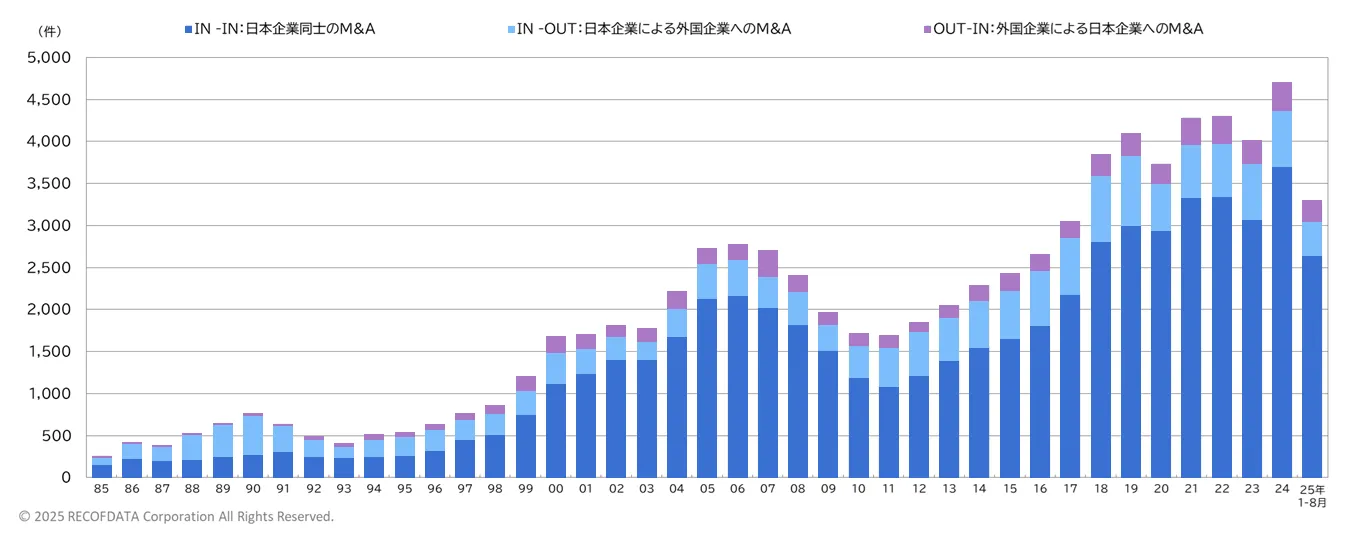

※参照:レコフデータ-MARR online「1985年以降のマーケット別M&A件数の推移」

2025年1〜6月の国内関連のM&A件数は2,509件に達し、前年同期比で7.1%増加しました。金額ベースでも20兆円を超え、調査によっては「26兆円規模に達した」とする報告もあります。

件数は1985年以降の統計で初めて2,500件超となり、金額は過去20年の最高水準を大幅に上回りました。グローバル市場においても、日本企業による取引は2,320億ドル(約30兆円)にのぼり、アジア地域のM&A活況を牽引する存在となっています。

また、2025年上半期は、国内上場企業によるMBO(マネジメント・バイアウト)も過去最高水準となりました。牧野フライスの案件などが象徴的な事例として市場の注目を集めています。

MBOの増加は近年の特徴であり、経営陣自らが株式を取得して非公開化する動きが広がっています。株主の短期的な圧力から解放され、長期戦略を描こうとする企業が増えていることが背景にあります。

なぜ今、多くの企業がM&Aを選択するのか?

2025年上半期にM&Aが記録的に増加した背景には、複数の要因があります。

- 市場からの圧力

- 事業承継ニーズの高まり

- 長引く低金利と円安

市場からの圧力

東証によるPBR(株価純資産倍率)改善要請や上場維持基準の厳格化など、企業に対して資本効率の改善を求める動きが一層顕著となっています。これを受け、企業は収益性の低い事業や子会社の整理・売却を進め、経営資源をより収益性の高い分野へと再配分する傾向が強まりました。こうした動向が、グループ再編やカーブアウト案件の増加につながっていると考えられます。

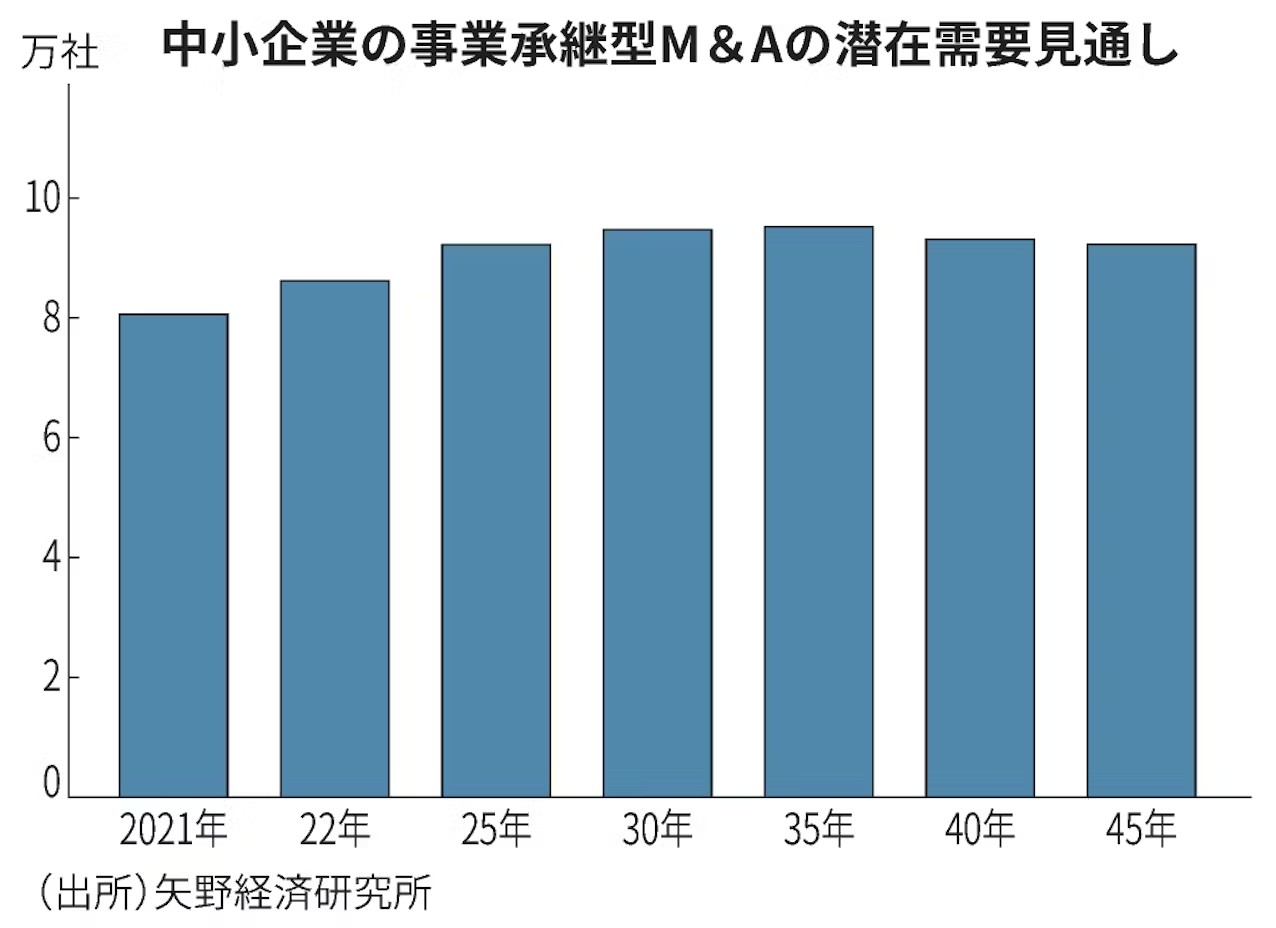

事業承継ニーズの高まり

出典:事業承継M&A、潜在需要13兆円超 35年まで増加続く

中小企業経営者の高齢化が進み、後継者不在問題を解消する手段としてM&Aが急速に普及していることも、M&Aが増加している背景の一つです。

長引く低金利と円安

長引く低金利と円安がM&Aを後押しする形で、国内外の投資家が日本企業を「買いやすい」環境になっていることも注目に値するでしょう。外資系PEファンドやアクティビスト投資家を中心としてM&A市場が活性化し、案件数を押し上げています。

2025年上半期注目のM&A事例と業界別の動向

ここでは、2025年上半期注目のM&A事例を取り上げ、業界別の動向とともに紹介します。

- 自動車

- 通信・IT

- 製造

- 総合スーパー(GMS)

- 医薬・ドラッグストア

- その他

自動車

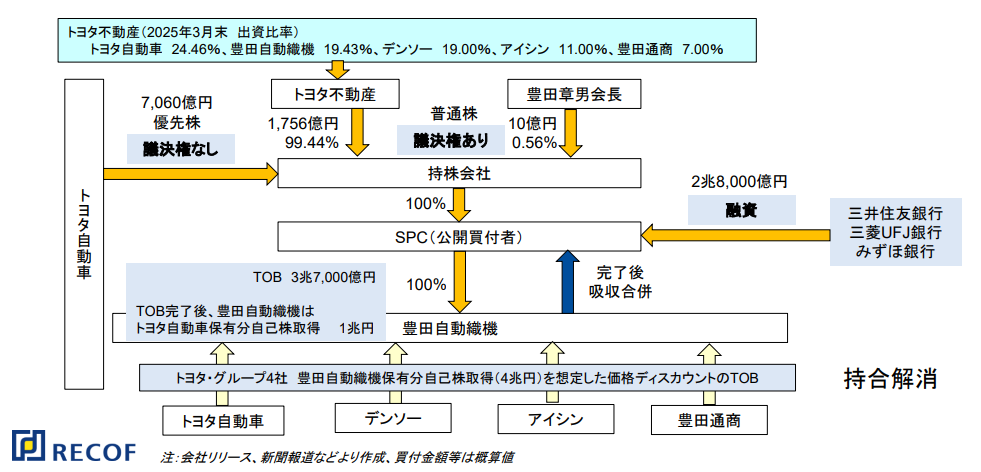

2025年上半期を代表するM&Aの一つが、トヨタグループによる持株再編です。規模は4兆7,000億円に達し、国内M&A史に残る巨大案件となりました。

背景には、グループ内の持ち合い解消と資本効率向上があります。電動化や自動運転など巨額の研究開発投資が必要となるなかで、余剰資本を効率的に使い、グループとしての持続的成長を目指す構造改革の一環といえます。トヨタは3兆円規模の自社株買いを発表し、市場からも大きな支持を得ました。

自動車業界は、電動化と自動運転の開発負担が重く、単独での競争が困難になりつつあります。トヨタグループの再編はその典型で、今後もホンダや日産を含めた、業界全体での提携・統合の動きが強まると見られます。

通信・IT

通信・IT業界では、NTTがNTTデータを完全子会社化する再編を実施しました。金額は約2兆3,000億円。これにより、グループ内のシステム開発機能を一体化し、生成AIやデータセンター投資に集中する体制を整えました。

従来は「独立性」を保っていたNTTデータをグループに完全統合することで、国際競争力を高める狙いが明確になったといえます。

また、ソフトバンクによるOpenAIへの4兆円超の出資も注目を集めました。これは単なる投資にとどまらず、日本企業がグローバルなAI覇権競争に本格的に参入する象徴的な案件です。ソフトバンクは、ARMとのシナジーや国内外のデータセンター網との統合を視野に入れ、生成AIを自社戦略の核に据えています。

通信・IT分野では、NTTやソフトバンクを中心に、AI・データセンター・半導体をめぐる競争と提携が同時に進行。世界的にAIの計算需要が爆発的に拡大するなかで、国内大手が競争力を維持・強化できるかどうかが注目されます。

製造

製造業においても再編が進められており、日本製鉄によるUSスチール買収は、従来の「慎重な日本企業像」を覆した案件として評価されています。買収金額は1.4兆円にのぼり、米国政府との摩擦や政治リスクを抱えながらも強硬に推進されました。ブレークアップフィー900億円や米政府への提訴など、日本企業としては異例の姿勢を示し、世界のM&A市場に衝撃を与えた事例です。

工作機械分野では、牧野フライスの非公開化が象徴的な動きとなりました。産業機械メーカーの統合や再編は、今後も投資ファンドを中心に進む可能性が高いでしょう。

総合スーパー(GMS)

総合スーパー(GMS)も、M&Aが活発化している業界です。セブン&アイ・ホールディングスは、イトーヨーカ堂の再編を進めました。また、西友はベインキャピタル傘下で再建を模索している状況です。イオンは積極的に買収を重ねることで、国内市場のシェア拡大を図っています。

小売・流通業界は人口減少や消費低迷に直面しており、セブン&アイやイオン、西友の動きに象徴されるように、再編が避けられないのが現状です。小売業界におけるM&Aのポイントは、物流網とデジタル戦略を組み合わせた「効率化モデル」を確立できるかどうかといえます。

医薬・ドラッグストア

ドラッグストア業界では、アインホールディングスが桜薬局グループを買収し、寡占化の流れが鮮明になりました。ウエルシアとツルハの統合協議なども進められており、地域薬局網を全国規模で再編する動きが加速しています。

医薬・ドラッグストア業界では、桜薬局の買収や田辺三菱製薬による事業売却が示すように、資金力の乏しい中堅企業が大手やPEファンドに統合される流れが強まっています。新薬開発に必要な巨額投資を自力でまかなうのは困難であり、事業譲渡やカーブアウトが加速している状況です。

その他

その他、介護・建設・警備といった地域サービス業では、後継者不足と人材確保難が深刻化しており、M&Aが唯一の解決策として機能しています。特に、介護業界は数万社規模の中小事業者が存在する「承継M&Aの宝庫」とされ、今後も大手グループによる統合が進むと予想されています。

M&Aはさらに加速するのか──今後の展望を読み解く

2025年通期では、M&Aが件数ベースで5,000件超、金額ベースで40兆円超という規模も視野に入ります。M&Aはもはや例外的な手段ではなく、企業成長のための常態化した戦略となりました。

今後は、次の3つの潮流に注目すべきでしょう。

- メガディールの常態化

- MBOの増加

- 承継型M&Aの拡大

トヨタ・NTT・ソフトバンク・日本製鉄といった国内大手が兆円単位の案件を相次いで実行し、市場の地殻を動かしています。また、経営陣が自ら株主を排して非公開化を選択し、長期視点で企業価値を高めようとするMBOの動きは今後も広がるでしょう。介護や建設など人材に依存する業種では、M&Aが地域経済を支える基盤となることが明白です。

一方で、金利上昇や国際政治リスクが資金調達を困難にするリスクも否定できません。とりわけ、金融市場の混乱は、M&Aの活況のブレーキとなり得ます。しかし現状では、「企業ガバナンス改革」「外資ファンドの旺盛な投資意欲」「事業承継ニーズ」という強力なドライバーが存在しており、M&A市場が大幅に縮小する可能性は低いと考えられます。

M&Aが示す日本経済の構造変化

2025年上半期、日本のM&A市場は歴史的な転換点を迎えました。

過去最多の件数、過去最大の金額を記録し、日本を代表する数々の大手企業の大型案件が注目を集めました。さらに、小売・医薬・介護など生活に密着する業界でも再編が進み、MBOの増加という新潮流も顕著に表れています。

M&Aは、日本経済全体の構造変化を映す鏡といえるかもしれません。2025年下半期以降、この流れはさらに加速し、業界再編と企業改革の波は一段と大きくなるでしょう。

記事監修者

2021年M&Aキャピタルパートナーズ入社後は、広報責任者として、TV番組・CMなどのメディア戦略をはじめ広報業務全体を管掌、2024年より現職。

一般社団法人金融財政事情研究会認定M&Aシニアエキスパート

厚生労働省「職業情報提供サイト(日本版O-NET)」M&Aアドバイザー担当

MACPグループ「地域共創プロジェクト」責任者