JALが選んだ「株式併合による非公開化」~正当性と残された疑問~

STORY

JALが選んだ「株式併合による非公開化」 ~正当性と残された疑問~

JALが選んだ「株式併合による非公開化」 ~正当性と残された疑問~

JALが選んだ「株式併合による非公開化」 ~正当性と残された疑問~

2025/06/30

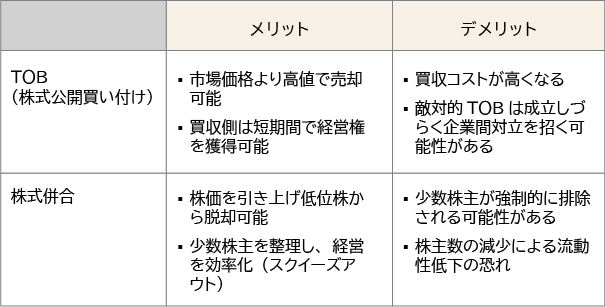

2024年、JAL(日本航空)を中心とする3社連合によるAGP(エー・ジー・ピー)へのスクイーズアウトが波紋を広げました。スクイーズアウトとは、少数株主の保有する株式を強制的に取得して株主を排除することで、経営権を強化するものです。

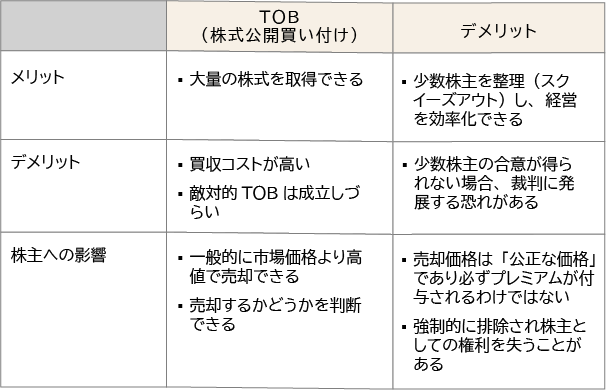

本事案では、従来選択されてきたTOB(株式公開買い付け)ではなく、株主提案による株式併合を用いた非公開化という前例の少ない手法が取られたことで、市場関係者や少数株主に大きな衝撃を与えました。このスキームの本質は、「法的には正当であるものの、倫理的に問いが残る」点です。

形式的には合法であり、プレミアムも付与された買い取り価格が提示されています。しかし、その背後には、少数株主の実質的な発言権の剥奪と、ガバナンス軽視の構図が浮かび上がります。

株式併合に潜む少数株主保護への課題

AGPは空港施設での電力供給や保守を営み、JAL、日本航空ビルディング、さらにANAホールディングスの3社が株式の7割超を保有しています。今回行われた株式非公開化では、通常想定されるTOB(公開買い付け)ではなく株式併合が提案され、少数株主を排除する手法が用いられました。

つまり、株式併合によって、TOBに伴う煩雑な手続きやコスト、反対意見の表面化を避け、よりスムーズにスクイーズアウトを完了させることが可能になりました。

この手法が従来とは異なり「新しい」とされるのは、そのプロセスに少数株主の選択肢がほぼ残されていない点です。TOBであれば株主は応募するか否かの意思表示が可能であるものの、株式併合ではその余地が狭く、事実上、事後的に「排除される」こととなります。

これは、プロセスの簡素化と引き換えに、少数株主の意思表示の機会がなくなってしまっているということとなります。

正当な株式併合の実行と制度上の限界

株式併合は、現在の日本の会社法制度上、正当なスクイーズアウト手段の一つとされ、3分の2以上の議決権を確保すれば実行可能です。JALらはこのルールの範囲内で動いており、形式的な問題はありません。

本事案で注目すべき点は、JAL側が「制度の隙間を突いた」ことにあります。今回のケースにおいて、2025年1月にJALが提示したTOBに対し、AGPの反対があったにもかかわらず、結果的に非公開化提案が可決された背景には、会社法上、正当な手続きで進めることで、形式的には株主総会での決議により実行できてしまう制度上の限界があったということが言えます。さらに、提示価格の1,550円に対して、十分な精査時間が与えられたとは言い難く、少数株主が合理的に価格に異議を唱える機会はほとんど存在しませんでした。

法的には「価格に不服があれば裁判所へ」とされますが、実務上の手続きは困難が伴い、少数株主にとって現実的な対抗手段ではありません。制度があるから問題ないという言説は、逆に制度の限界を露呈しているともいえるかもしれません。

JALが株式併合を選択した理由とは?

JALが株式併合を選択した背景には、AGPの経営ガバナンスに対するフラストレーションが挙げられます。約30%もの株式を保有し、社長まで派遣していたにもかかわらず、JALの意見が経営に反映されない状況が続いていたためです。

AGPの経営の独立性が強固なために、親会社と同様の立場を担うJALは、その存在を「無視されている」と感じていました。JALはスクイーズアウトで利益相反構造を解消することで、航空、空港運営といった社会的なインフラとして会社を成長させ、持続的な成長を目指すとしています。

同様の不満は、ANA、日本空港ビルディングにもあったとされます。3社で株式の大半を握りながらも、経営方針に十分な影響を与えられない、この「不完全な支配関係」を解消し、効率的に支配権を確立する方法として、株式併合による非公開化が選ばれたのです。

株式併合における少数株主保護の必要性

本事案では、たとえ合法的な手段が採られたとしても、少数株主の意見や存在がスキーム次第で簡単に排除できる事実が明らかになりました。一方で、市場関係者が問題意識を持つきっかけにもなっています。

現状は、機関投資家であれ個人投資家であれ、上場企業に投資するリスクとして「スクイーズアウトされる可能性」が常に存在しています。本来、スクイーズアウトはある程度の透明性や意思表示のプロセスを経て行われるべきものです。今回のように、突如、株主提案で株式併合が提案され、反対しても裁判所に頼る以外に方法がないのでは、「市場参加者の信頼」が大きく損なわれてしまう可能性があります。

少数株主にとって、企業との対話が保証されず、経済的なリターン以外に期待できるものがない状況では、「株主」としての意味合いは薄れてしまいます。

資本市場の成熟に向けて

経産省や東証が近年取り組むM&AガイドラインやMBO価格検証の強化は、まさにこのような「少数株主の保護」を意識した動きの表れです。「透明性のあるプロセス」「価格の妥当性の説明」「少数株主の意思表示の機会の確保」の原則は、単なる理念ではなく、資本市場全体の健全性を保つために不可欠な要素といえるでしょう。

今回のケースは、これらの原則に真正面から反するものではありません。しかし、制度の限界を突いた事例という見方もあります。今後、このようなスキームが一般化することは考えにくい一方で、少数株主の権利がルールの隙間で無力化されうる点は、制度設計の見直しを迫る重要な教訓になりえます。資本市場の成熟に向けて、少数株主保護の視点が求められます。

記事監修者

当社入社以前は、慶應義塾大学卒業後、新卒で1998年三菱商事入社(投融資審査、海外子会社管理等を担当)。2001年に投資銀行・M&A業界に転じ、独立系M&Aブティック、日系投資銀行(インダストリーカバレッジ、M&Aアドバイザリー)、米国投資銀行(M&Aアドバイザリー)に所属。

2013年から2024年の11年超に亘っては、前職となる大手証券会社のグローバル投資銀行部門にて、資本財セクターヘッドとして、総合重機・総合電機・機械・建設機械・廃棄物処理・セメント・エンジニアリングセクターのM&A、資金調達、IPO、株主対策、その他財務戦略に関する提案及びプロジェクト実行に携わる。