買収提案元年を振り返る過去最多件数・金額を更新したM&A市場の主要事例を紹介

STORY

買収提案元年を振り返る 過去最多件数・金額を更新したM&A市場の主要事例を紹介

買収提案元年を振り返る 過去最多件数・金額を更新したM&A市場の主要事例を紹介

買収提案元年を振り返る 過去最多件数・金額を更新したM&A市場の主要事例を紹介

2025/12/26

日本の市場における2025年11月末時点のM&A件数は4,596件を超えており、5,000件を突破する勢いで伸長しています。その要因の一つに上場企業のM&Aが活発化していることがあります。上場企業のM&Aは、買い手・売り手ともに2025年11月末時点で過去最多となり、特に上場企業が売り手となるM&Aの増加が顕著で過去最多を記録しています。

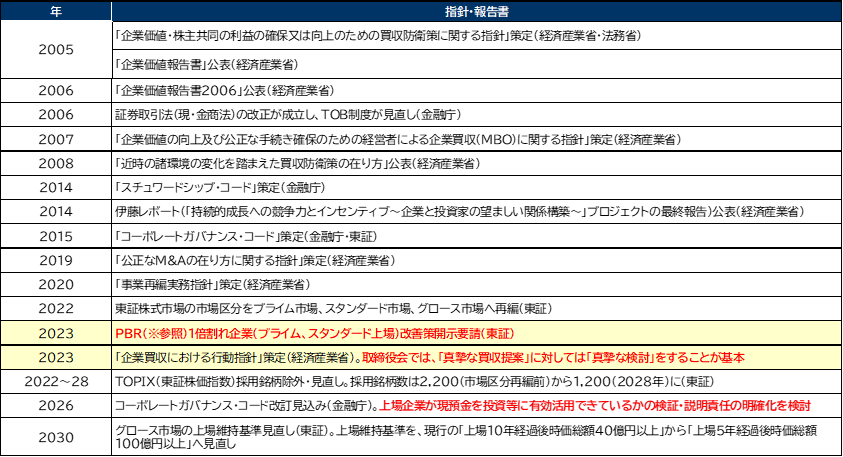

上場企業のM&A活発化の背景には、経済産業省や金融庁、東証によって上場企業改革などM&Aに関わる指針が示されてきていることがあります。PBR1倍改善要請や買収提案に対する真摯な検討の要請、コーポレートガバナンスコードの改訂(手元資金の用途開示)、今後の上場基準厳格化などにより、企業側が資本効率・事業ポートフォリオの見直しを迫られ、コア事業以外の譲渡や株式の非公開化を含む再編が進む環境となっているのです。

また、PEファンドやアクティビスト・ファンドの台頭などを背景に、2025年は上場企業を中心に同意なき買収などのTOBやMBOによる非公開化といったM&Aが活発化し、2025年は「買収提案元年」と位置付けられます。

本記事では、「買収提案元年」の象徴的なM&A事例を交えながらご紹介します。

経済産業省・金融庁・東証・M&Aに関わる指針・報告書

活発化した「同意なき買収」 ニデック ✕ 牧野フライス

2024年12月末、世界最大手モーターメーカーのニデックが、大手工作機械メーカーの牧野フライス製作所に対し、完全子会社化を目的とする同意なきTOB(株式公開買付け)を発表し、市場関係者に衝撃を与えました。

ニデックは事業領域拡大のために積極的なM&Aを行ってきましたが、特に近年では工作機械分野の強化を成長戦略の柱に据え、その一環で敵対的TOBを実施。日本では前例の少ない敵対的TOBであったことから、業界内外の注目を集めました。

ニデックは牧野フライスに対して将来の成長性やシナジー効果を期待し、買付価格は当時の市場価格に約4割のプレミアムを上乗せした1株11,000円と強気な条件を出しましたが、牧野フライスは事前協議なしの提案に強く反発。すぐさま特別委員会を設置し、ホワイトナイト候補の検討や「ポイズンピル」(新株予約権の無償割当)など防衛策を講じます。

この防衛策に対してニデックは2025年4月に東京地裁へ差止め仮処分を申し立てますが、東京地裁は牧野フライス側の防衛策を「合理的」と判断し、ニデックの差止め仮処分申請を却下。これを受け、法的ハードルや株式の希薄化リスクを考慮し、ニデックはTOB撤回を決定しました。ニデックが撤退を判断した理由として、トランプ関税による貿易リスクといった外部環境の変化で慎重な姿勢を取らざるを得なかったのでは、とみられます。

ニデックの撤退後、2025年6月にホワイトナイトとなったMBKパートナーズが設立したMMグループホールディングスが牧野フライスに対する株式公開買付け(TOB)の計画を正式に発表し、買付価格を 1株あたり11,751円 とするとしました。同日、牧野フライス製作所の取締役会はこのTOB案に 賛同し、株主に対して応募を推奨する旨の意見を表明しています。

MMグループホールディングスは必要な国内外の法令手続きや規制対応を進めつつ、2025年12月上旬頃までにTOBを開始することを目指すと公表しました。この動きにより、牧野フライスの非公開化・上場廃止が見込まれています。

今回のニデックによるTOBの結果として、牧野フライスは独立を維持しましたが、防衛策を講じた企業がその後に直面する「説明責任」と「実行責任」が経営に重くのしかかりました。本件によって「上場企業である以上、いつでも買収対象になりうる」という事実が明らかになったことで、備えとしての資本政策、買収防衛策、IRの強化、そして健全なROEや株価バリュエーション(PBR、EBITDAマルチプル等)向上などといった経営努力が欠かせない時代に突入したといえます。

日本企業のコーポレートガバナンスや資本政策の転換 豊田自動織機の非公開化

MBO(経営陣による自社株買い)を通じた「株式非公開化」が近年、日本企業で活発化しています。「上場」はかつて企業成長の証とされましたが、現在ではその意義が見直され、非公開化を選ぶ企業が増加しており、2025年MBOによる上場企業の非公開化は過去最多件数となりました。

その背景には、株価上昇に対するプレッシャーやアクティビストへの対応負担、ガバナンス改革に伴う業務コスト増などがあります。短期的な株価や四半期決算に縛られることで大胆な投資や構造改革が難しくなるため、上場企業の経営者は「柔軟な意思決定」を求めて非公開化を選択する傾向が強まっています。

また、MBOファンドの存在も、大きなトレンドの一つとなっています。MBOを目指す経営者は、ファンドから資金調達することで上場廃止後も成長戦略の加速を可能にし、ファンドは再上場や第三者への譲渡などで収益を得られる仕組みです。

かつて上場の意義とされてきた「資金調達」「ブランド力」「人材採用」も、今や万能ではありません。市場からの資金調達は現実には使い勝手が悪く、未上場であっても優秀な人材を確保できる時代に変化しました。その結果、時価総額数十億〜数百億規模の企業や親子上場企業は再編・非公開化の対象になることもあります。

アメリカなどでは大企業のM&Aや非公開化、事業分割による再上場などが活発に行われており、日本でもこのような再編の波が動き始めています。

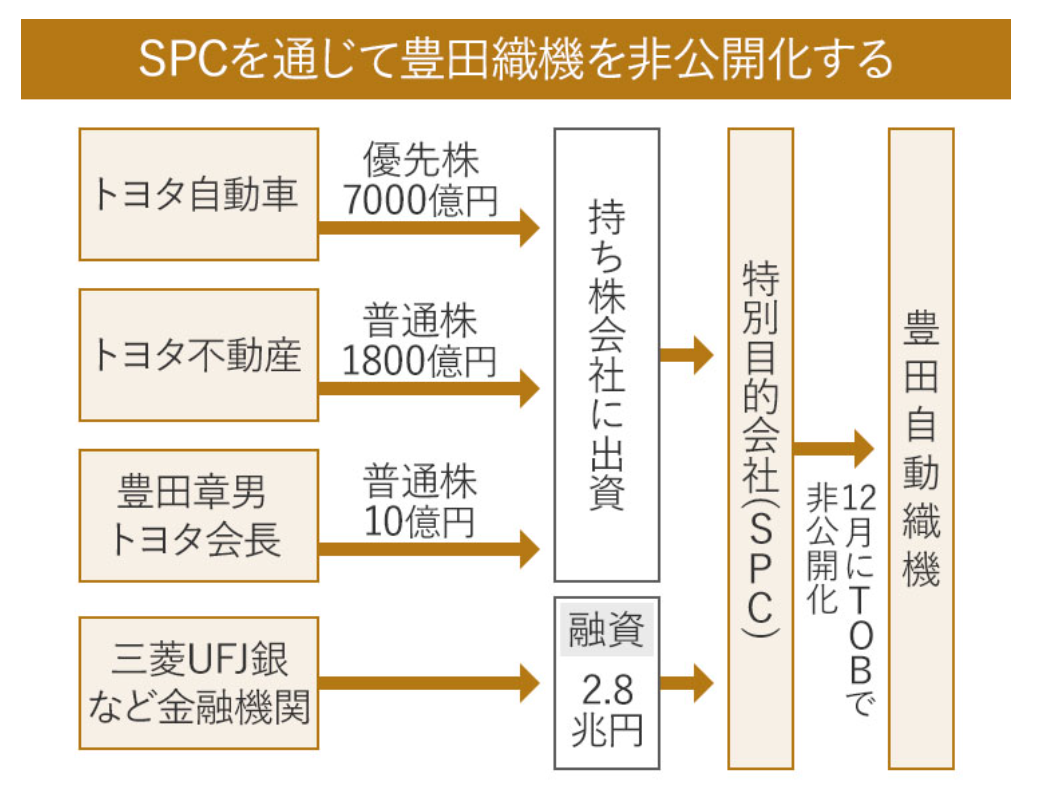

非公開化の流れを象徴する事例が、2024年に発表されたトヨタ自動車による豊田自動織機の株式非公開化です。トヨタグループの源流である豊田自動織機の非公開化は大きな波紋を呼びましたが、近年は資本関係が逆転し、「親子上場」の歪みが問題視されていました。複雑化したグループ内の資本構造を是正するという目的で非公開化し、次世代技術への集中投資を進めるため、外部株主の視線を排した体制を選びました。TOBではトヨタ自動車が議決権のない優先株で約7,000億円を拠出するなど、従来にない手法が採用され、株価指標や買収価格の妥当性をめぐり市場で議論を呼びました。この背景には、PBR規制や東証の上場基準見直しなど、ガバナンス改革の進展があります。

本件をめぐる議論は、最終的に「企業価値とは何か」「株主の利益とは何か」という根源的な問いに行き着きます。中長期的なビジョンと、目先の株価や運用実績のギャップ。その狭間で、経営も投資家も迷いながら進んでいるのが現状です。

多様化する「同意なき買収」と株主への責任 JALなど3社連合によるAGPの株式併合

2025年、JAL(日本航空)を中心とする3社連合によるAGP(空港電力・保守事業会社)への株式併合という株主提案が、市場関係者や少数株主に波紋を広げました。従来のTOBによる買収ではなく、株主提案による株式併合を用いた非公開化という前例の少ない手法が採用されたのです。スクイーズアウトとは少数株主の株式を強制的に取得して株主を排除し、経営権を強化する仕組みです。

今回のスキームは「法的には正当だが、倫理的に問いが残る」点が議論を起こしました。株式併合は会社法上、3分の2以上の議決権を確保すれば実行可能であり、JALらはこのルールに沿って進めているため法的な問題はありません。しかし、この事例で注目すべきは、JAL側が「制度の隙間をついた」点にあります。株式併合は、TOBとは異なり少数株主に選択の余地がなく、少数株主は事実上、排除される構図となりました。提示価格の1,550円にはプレミアムが付与されたものの、精査時間は短く、異議を唱える現実的な手段は裁判所への申し立てのみ。これにより、制度の限界が露呈した事例といえます。

JALがこの手法をとった背景には、AGPの経営ガバナンスへの不満がありました。約30%もの株式を保有して社長を派遣していたにもかかわらず、経営方針に十分な影響を与えられない「不完全な支配関係」を解消するため、JALはANA、日本空港ビルディングとともに効率的な支配権確立を目指しました。また、航空・空港運営という社会インフラ事業で持続的成長を図る狙いもあります。

本件を通して、合法的な手段であっても少数株主の意見や存在がスキーム次第で簡単に排除できてしまう事実が明らかになるとともに、少数株主保護の課題を浮き彫りにしました。経済産業省や東証が進めるM&AガイドラインやMBO価格検証の強化は、こうした少数株主の保護を意識しており、「透明性のあるプロセス」「価格の妥当性の説明」「少数株主の意思表示の機会の確保」の原則は、単なる理念ではなく、資本市場全体の健全性を保つために不可欠な要素といえるでしょう。

「買収提案元年」の流れを引き継ぎ2026年も活発化が予想されるM&A

2026年のM&Aは、2025年の「買収提案元年」の流れを引き継ぎつつ、M&Aがより一段と“自然な経営判断”として定着していく年になる見通しです。

件数は年間5,000件超の高水準が続くと想定され、M&Aが一般化し検討機会自体が増えていくことが予想されます。

特に上場企業では、資本効率や事業ポートフォリオ見直しの圧力を背景に、カーブアウトや非公開化(MBO)など再編が進みやすい環境です。さらに、PEファンドやアクティビスト・ファンドの存在感が増し、M&A市場における役割はますます拡大していくでしょう。

一方、地政学リスクや米国政権動向など外部環境の悪化、金利上昇による調達コスト増、事業承継領域のトラブルや風評による売り手心理の冷え込みが注意点です。総じて景気・業績が大幅に崩れない限り、改革圧力と構造要因を背景に、2026年も高水準のM&Aが続いていくことが予想されます。

記事監修者

当社入社以前は、慶應義塾大学卒業後、新卒で1998年三菱商事入社(投融資審査、海外子会社管理等を担当)。2001年に投資銀行・M&A業界に転じ、独立系M&Aブティック、日系投資銀行(インダストリーカバレッジ、M&Aアドバイザリー)、米国投資銀行(M&Aアドバイザリー)に所属。

2013年から2024年の11年超に亘っては、前職となる大手証券会社のグローバル投資銀行部門にて、資本財セクターヘッドとして、総合重機・総合電機・機械・建設機械・廃棄物処理・セメント・エンジニアリングセクターのM&A、資金調達、IPO、株主対策、その他財務戦略に関する提案及びプロジェクト実行に携わる。