同意なきTOBの顛末~ニデックの事例から考える、日本企業における買収リスクの現実とは~

STORY

同意なきTOBの顛末 ~ニデックの事例から考える、日本企業における買収リスクの現実とは~

同意なきTOBの顛末 ~ニデックの事例から考える、日本企業における買収リスクの現実とは~

同意なきTOBの顛末 ~ニデックの事例から考える、日本企業における買収リスクの現実とは~

2025/09/10

2024年末、モーターメーカー世界最大手のニデックが、大手工作機械メーカー牧野フライス製作所に対して、完全子会社化を目的としたTOB(株式公開買付け)を予告なく表明したことが話題となりました。

本TOBの表明は事前の協議なく行われたことから、牧野フライスは徹底抗戦に出ます。新株予約権の無償割当て(ポイズンピル)を含む防衛策と法的対応を駆使し、最終的にニデックはTOBを撤回する結果となりました。

両社の半年にわたる攻防は、「同意なき買収」への備え、株主利益のあり方、日本型経営に残る“情と論理”の葛藤を浮き彫りにしました。

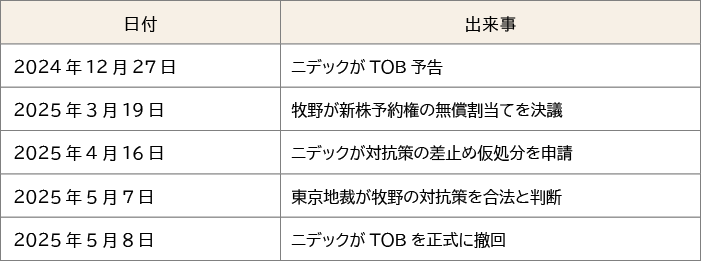

図表で振り返るTOBの経過

牧野フライスに対するTOBの背景と防衛策

2024年12月27日、ニデックは牧野フライスに対し、完全子会社化を目的とするTOBの意向を発表しました。買付価格は1株あたり11,000円で、当時の市場価格に約4割のプレミアムを上乗せし、EBITDAマルチプルで9倍を超える強気の条件でした。それだけ、ニデックが牧野フライスに対し、将来の成長性やシナジー効果に大きな期待を寄せていたといえます。

ニデックによって提案された同意なきTOB

精密小型モーターの世界的企業ニデックは、事業領域拡大のために積極的なM&Aを行い、特に近年では工作機械分野の強化を成長戦略の柱に据えています。

同社では、過去に三菱重工工作機械やOKK、TAKISAWAなどの買収に成功した事例がありました。今回のTOBも、グローバルグループの永守重信代表による「2035年をめどに工作機械事業を1兆円台に拡大し、世界首位を狙う」との戦略のもと進められました。

一般に、日本で行われる多くのTOBは、買収対象企業の同意を得て実施されてきました。しかし、本TOBでは、日本では前例の少ない同意なきTOBが実施されたことから、業界内外から多くの注目を集めます。ニデックは牧野フライス側の水面下での対抗策を回避するため、交渉による同意形成ではなく、株式市場を通じた直接提案によって買収する道を選んだのです。

牧野フライスが取った防衛策と経過

事前協議なく行われたTOBに対し、牧野フライス側は強く反発しました。まず、2025年1月に、4人の社外取締役からなる特別委員会を設置し、買収案に対する議論を進めました。また、ニデックに対し、熟慮期間を確保するために、当初4月4日から始めるとされていたTOB実施の延期を求めます。しかし、ニデックがこれに応じることはありませんでした。

この動向に対し、経営陣は独立性の喪失による顧客離反を憂慮し、労働組合や株主、大口顧客に至ってもTOBに対する懸念を表します。さらに、ホワイトナイトとなりうる複数の投資ファンドより完全子会社化を前提とする買収案を受領し、3月19日には、ニデック以外の全株主に対し、新株予約権を無償で割り当てる決議を行いました。これは、敵対的買収に備える「ポイズンピル」にあたり、買収者であるニデックの持株比率を実質的に下げることを目的とした対抗策でした。

参考:ニデック、牧野フライスへの同意なき買収に区切り TOB撤回の経緯 - 日本経済新聞

同意なきTOBに対する裁判所の判断

4月16日、牧野フライスの防衛策に対し、「防衛策が認められれば、今後の買収が容易に阻害される」として、ニデックは東京地裁へ差止め仮処分を申し立てました。

しかし、5月7日、地裁はこの申し立てを却下します。その背景には、牧野側の対抗策は「競合提案の検討機会を得るための時間確保策として合理的である」旨の判断がありました。

法廷が買収防衛策を容認する判断を下したことは、今後の敵対的TOBに対する大きな判例となる可能性があります。

ニデックによるTOB撤退とその理由

5月8日、地裁の判断を受け、ニデックは牧野フライスに対するTOBの正式撤回を発表しました。撤回に至った理由は「このままTOBを続行すると、経済合理性を欠く」と判断し、法的ハードルの高さと買収後の株式の希薄化リスクを考慮したためです。

実際に、もとの株価に4割ものプレミアムを載せたTOB価格は、ニデックにとって最大の評価で据え置かざるを得なかったと想像でき、再交渉や譲歩による軟着陸は選択肢になかったのではないでしょうか。

さらに、撤退判断には外部環境の変化も影響した可能性もあります。とりわけ、トランプ関税の動向が、自動車関連産業への重荷となる懸念が強まりました。こうした貿易リスクが当時現実味を帯びる中で、自社及び工作機械メーカーの動向に鑑みると、牧野フライスの買収に対し慎重な姿勢を取らざるを得なかったことも考えられます。

勝者なき「同意なき買収」

TOBの発表直後、牧野フライスの株価は急騰し、11,000円を超える水準に達しました。一部の短期投資家や個人株主は、高値での売却益を得たとみられます。一方で、TOBが成立すればさらなる株価上昇を期待していた長期保有の株主などは、TOB撤回後の失望売りにより、かえって「損をした」格好となりました。

結果的に牧野フライスの経営陣は、TOB撤退によって独立維持を獲得したものの、株主から見ればプレミアムの享受機会を逃したともいえます。TOBに反対した以上、牧野フライスは自らの手で企業価値を高める責任を背負うことになり、投資ファンド等との連携を含む自力での事業成長、株価向上、株主還元を進めていかなくてはなりません。

ファンドの動きと牧野フライスの今後

ニデックによるTOB撤回により独立を維持した牧野フライスには、成長戦略の実行及び財務構造の改善による企業価値向上が課題として残りました。投資ファンドであるMBKパートナーズは、ホワイトナイトとして、ニデック提示価格を少し上回るオファーで、牧野フライスに対するTOBを公表しています。

ニデックっからの買収提案を拒んだ以上、今後は投資ファンドとの協働を含む自力での企業価値向上と成長戦略の提示が必要です。防衛策を講じた企業がその後に直面する「説明責任」と「実行責任」が、今後の経営に確りのしかかっているといえるでしょう。

日本企業における今後の同意なきTOB動向

牧野フライスへの同意なきTOBを通じて明らかになったのは、「上場企業である以上、いつでも買収対象になりうる」という事実です。

従来の日本的経営では、「支配されないこと」が良しとされてきました。しかし、グローバル資本市場においては、企業価値に見合った株価を維持し、株主利益を最大化することが主眼とされます。

そのためには、「備え」としての資本政策、買収防衛策、IRの強化、そして健全なROEやPBR向上など、平時からの経営努力が欠かせません。牧野フライスはニデックによる買収を拒み、投資ファンドと組むことで独立性を維持しようとしていますが、将来的に財務負担の増加や再上場へのプレッシャーなど新たな課題にぶつかる可能性もあります。ニデックのTOB撤退、牧野の独立維持という結末は、日本企業が変革期にあることを示唆しているのではないでしょうか。

記事監修者

当社入社以前は、慶應義塾大学卒業後、新卒で1998年三菱商事入社(投融資審査、海外子会社管理等を担当)。2001年に投資銀行・M&A業界に転じ、独立系M&Aブティック、日系投資銀行(インダストリーカバレッジ、M&Aアドバイザリー)、米国投資銀行(M&Aアドバイザリー)に所属。

2013年から2024年の11年超に亘っては、前職となる大手証券会社のグローバル投資銀行部門にて、資本財セクターヘッドとして、総合重機・総合電機・機械・建設機械・廃棄物処理・セメント・エンジニアリングセクターのM&A、資金調達、IPO、株主対策、その他財務戦略に関する提案及びプロジェクト実行に携わる。