牧野フライス製作所のM&Aにみる外為法審査とマーケットへの影響─クロスボーダーM&Aにおいて高まる経済安全保障の視点─

STORY

牧野フライス製作所のM&Aにみる外為法審査とマーケットへの影響 ─クロスボーダーM&Aにおいて高まる経済安全保障の視点─

牧野フライス製作所のM&Aにみる外為法審査とマーケットへの影響 ─クロスボーダーM&Aにおいて高まる経済安全保障の視点─

牧野フライス製作所のM&Aにみる外為法審査とマーケットへの影響 ─クロスボーダーM&Aにおいて高まる経済安全保障の視点─

2026/05/08

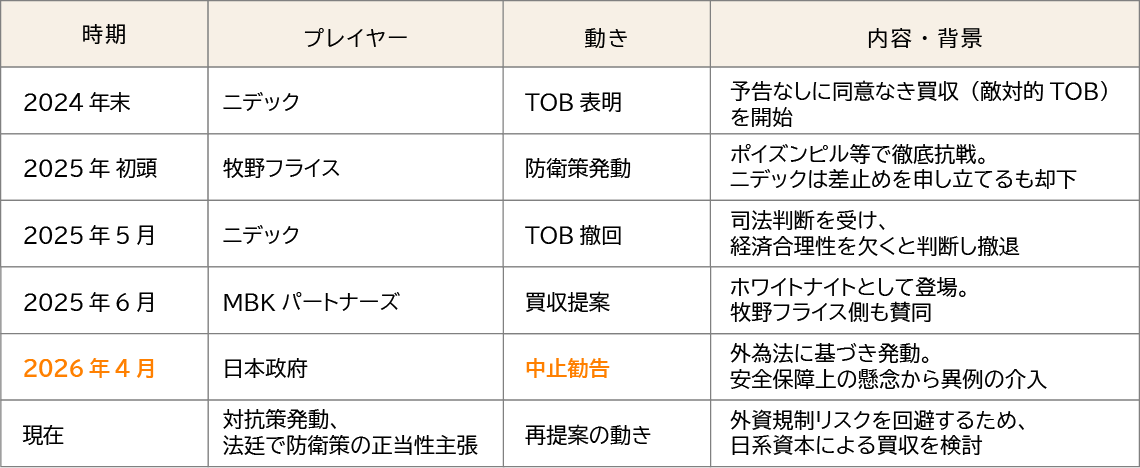

2026年4月、アジア系投資ファンドのMBKパートナーズによる工作機械大手・牧野フライス製作所の買収計画に対し、政府は外為法(外国為替及び外国貿易法)に基づき中止勧告を発動しました。外為法に基づく中止勧告が出されたのは2008年以来のことです。

ニデックによる同意なき買収(TOB)への防衛策として、ホワイトナイトであるMBKパートナーズの買収案を受け入れた牧野フライスでしたが、最終的に「経済安全保障」の壁に阻まれる展開となりました。

本記事では、牧野フライスの一連の事例を端緒として、現在政府が推し進める「対日外国投資委員会(日本版CFIUS)」の創設を盛り込んだ外為法改正の背景と、今後のM&A市場に与える影響について解説します。

牧野フライスをめぐるTOBの経緯とホワイトナイトの登場

牧野フライス製作所をめぐる買収劇は、ニデックによる同意なき買収の試みから始まり、外資系ファンドであるMBKパートナーズの参入、そして最終的には国が介入するという展開を辿りました。この一連の流れは、日本の上場企業が直面するリスクだけでなく、クロスボーダーM&Aにおける経済安全保障の観点を浮き彫りにしています。

事の発端は2024年末、世界最大手のモーターメーカーであるニデックが、牧野フライスに対して完全子会社化を目的としたTOBを予告なく表明したことでした。この同意なき買収に対して牧野フライス側は独立性の維持を掲げて反発し、新株予約権の無償割当て(ポイズンピル)を含む防衛策を発動。この防衛策を不服としたニデックは、東京地裁に差し止め仮処分を申し立てますが、申し立てが却下されたことを受け、TOBを撤回しました。

独立を維持しつつ企業価値の向上を迫られた牧野フライスに対し、ホワイトナイトとして名乗りを上げたのが、アジア系ファンドのMBKパートナーズです。工作機械業界は、製造業の設備投資需要や為替変動の影響を受けやすいことから、かつてはファンドから敬遠されがちなセクターでした。しかし、円安の定着で利益の安定化が見込めるようになったことに加え、牧野フライスをはじめとする工作機械メーカーはバランスシート上に多額のキャッシュを保有していることから、企業評価(バリュエーション)の観点で、ファンドにとって高い収益性(投資リターン)を見込める案件に変化したと推察されます。

牧野フライス製作所をめぐるM&Aの経緯

外為法に基づく「中止勧告」の発動と国内ファンドの動き

MBKパートナーズによる友好的な買収に向けて手続きが進む中、政府(財務省・経済産業省)は2026年4月22日、外為法に基づく「中止勧告」を発動しました。

この勧告の背景には、工作機械が兵器製造などにも用いられる「デュアルユース(軍民両用)」の戦略物資であるという特性と、MBKパートナーズの株主構成に海外資本が含まれていた点にあります。工作機械そのものだけでなく、高度な製造技術やノウハウが海外に流出した場合、最終的な移転先や利用経路の追跡は極めて困難です。加えて、高市政権下における経済安全保障政策のさらなる推進や、国際情勢の緊迫化を受け、デュアルユース技術の海外流出に対する国の審査スタンスが一段と厳格化していることが背景にあると見られます。

勧告を受けてMBKパートナーズによる買収が事実上困難となったことで、新たに国内投資ファンドが、MBKパートナーズを上回る価格での買収を再提案する方針であると報じられています。今後は、牧野フライス単独での事業戦略及び資本政策の実行に加え、国内ファンドとの協働による非公開化など、あらゆる選択肢を比較検討した上で企業価値向上を目指す新たなフェーズに入ると見られます。

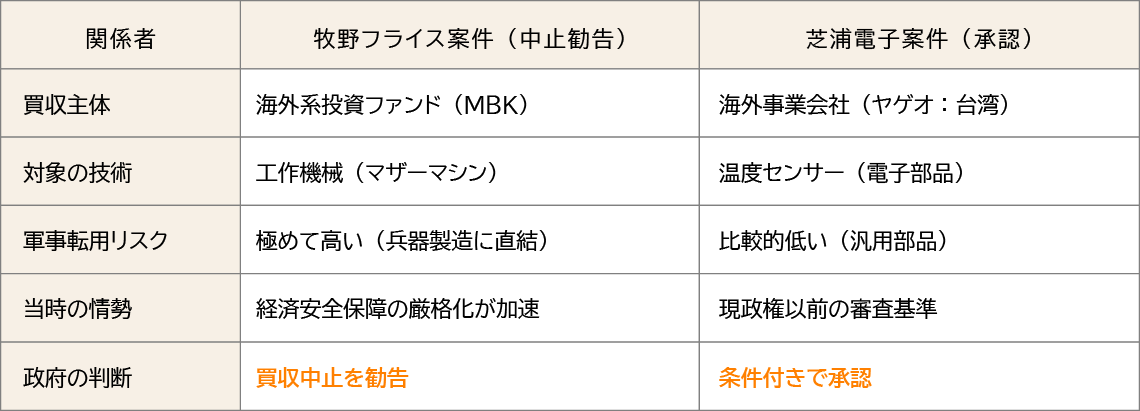

明暗が分かれた「ヤゲオによる芝浦電子買収」との比較

牧野フライスに対する外資系ファンドの買収が国によって阻止される一方で、デュアルユースに該当する事業を行う日本企業の海外企業による買収が外為法の審査を通過し、成立に至ったケースも存在します。2025年に決着した台湾の電子部品メーカー・ヤゲオによる、温度センサー大手・芝浦電子の買収事例です。

「海外勢による日本企業の買収」という共通点を持ちながら、政府の対応が分かれた背景には、大きく「技術の性質」と「審査のタイミング」の違いが挙げられます。

一つは、技術的な特性です。芝浦電子の温度センサーも重要技術ですが、牧野フライスの工作機械は直接的な兵器製造基盤(マザーマシン)になり得るため、安全保障上の懸念度合いがより高く見積もられます。

もう一つは、審査が行われた時期の「政治的背景」です。過去を遡ると、海外資本による池貝や新日本工機の買収など、工作機械メーカーの買収において政府が明確な介入を行わなかった時期もありました。しかし、現在の国際情勢において、過去の基準がそのまま踏襲されるとは限らないことが浮き彫りとなっています。

牧野フライス/芝浦電子:政府判断の比較

外為法改正の背景と「日本版CFIUS」の創設

牧野フライスの事例で示されたように、日本政府は重要技術の海外流出に対してかつてないほど警戒を強めています。こうした危機感を背景に、2026年3月17日、対日投資への監視体制を根本から見直す「外為法改正案」が閣議決定されました。その最大の焦点となるのが、「対日外国投資委員会(日本版CFIUS)」の創設です。

CFIUS(シフィウス)とは、米国の「対米外国投資委員会」のことで強力な権限を持つ審査組織です。政府は、これを参考に「対日外国投資委員会(日本版CFIUS)」早期設立を目指します。これまで日本の外資審査は、対象企業の業種ごとに各省庁が「縦割り」で行っていました。しかしこの体制では、国境を越えた複雑なファンド構成の背後にある実質的な支配者を見抜くことや、工作機械に限らず軍事転用可能な「デュアルユース技術」や「ソフトウェア」の流出リスクを網羅的に把握することが困難でした。

新設される日本版CFIUSでは、国家安全保障局(NSS)が司令塔となり、インテリジェンス(機密情報)を活用した省庁横断型のチェック体制が構築されます。これにより、海外の親会社や投資ファンドを経由して日本の重要企業を間接的に支配しようとする「間接取得」の抜け道が、厳格に塞がれることになります。これは、従来の書類上の形式的な審査から、投資家の背後関係まで踏み込んだ実質的な審査への移行を意味しており、日本のM&Aルールにおける大きな転換点と言えます。

外為法改正が今後のM&A市場に与える影響

外為法の改正と日本版CFIUSの創設は、単なる審査手続きの見直しにとどまらず、今後のクロスボーダーM&A市場全体に大きな影響を及ぼす可能性があります。特に、防衛、工作機械、半導体、重要インフラ、デュアルユース技術、重要データやソフトウェアを有する企業など、経済安全保障上の論点を含む領域では、海外企業や外資系ファンドによる買収に対する審査がより厳格になると考えられます。

最大の課題は、外資規制における「線引き」の難しさです。どこまでを「外資」と見るのか、どのような技術や事業を「脅威」と見なすのか、また対象企業が主力事業ではなく一部事業として関連技術を保有している場合にどこまで規制対象となるのかは、現時点では必ずしも明確ではありません。こうした不透明感は、クロスボーダーM&Aを検討する企業にとって障壁の一つとなる可能性があります。M&Aでは、TOBや本格的なデューデリジェンスに進む前から、戦略コンサル、弁護士、会計・税務アドバイザー、FAなどに多額の費用が発生します。仮に当事者間で友好的に合意した案件であっても、公表後や合意後に政府の承認が下りず中止となれば、これらの費用や労力はサンクコストとなり、案件によっては数億円規模の損失につながる可能性があります。そのため、海外勢は経営権取得を伴うM&A、とりわけ技術・製造業・複合事業会社への投資に慎重になり、クロスボーダーM&Aのハードルは高まるでしょう。

一方で、外資の参入障壁が高まることで、日本企業や国内ファンドが相対的に有利な立場を得る場面も増えると考えられます。ただし、買い手候補が減少すれば、売り手企業にとっては選択肢や価格競争力の低下につながるおそれもあります。また、自国の技術やノウハウを保護しようとする動きは国際的な趨勢でもあり、日本企業が海外企業を買収する際にも、現地政府による厳しい審査に直面する可能性があります。

牧野フライスの一件が示すように、今後のM&Aでは、価格やシナジーだけでなく、買い手の属性、資金の出所、対象事業の安全保障上の位置づけまで含めた事前整理が不可欠になります。経営陣には、自社の技術を守りながら成長機会を確保する視点に加え、企業価値向上、IR戦略、株主還元、経済安全保障を踏まえた資本政策など、これまで以上に高度で多角的な判断が求められるでしょう。

記事監修者

当社入社以前は、慶應義塾大学卒業後、新卒で1998年三菱商事入社(投融資審査、海外子会社管理等を担当)。2001年に投資銀行・M&A業界に転じ、独立系M&Aブティック、日系投資銀行(インダストリーカバレッジ、M&Aアドバイザリー)、米国投資銀行(M&Aアドバイザリー)に所属。

2013年から2024年の11年超に亘っては、前職となる大手証券会社のグローバル投資銀行部門にて、資本財セクターヘッドとして、総合重機・総合電機・機械・建設機械・廃棄物処理・セメント・エンジニアリングセクターのM&A、資金調達、IPO、株主対策、その他財務戦略に関する提案及びプロジェクト実行に携わる。