変容する株主総会と問われる「資本効率」─対話を起点に見直される上場維持の意義─

STORY

変容する株主総会と問われる「資本効率」 ─対話を起点に見直される上場維持の意義─

変容する株主総会と問われる「資本効率」 ─対話を起点に見直される上場維持の意義─

変容する株主総会と問われる「資本効率」 ─対話を起点に見直される上場維持の意義─

2026/06/19

毎年6月にピークを迎える定時株主総会ですが、近年、企業と株主の対話のあり方が大きく変化しています。背景にあるのは、市場全体で高まる「資本効率」に対する意識です。かつては形式的な議論に終始することも珍しくありませんでしたが、近年はより経営の本質を問う実質的な議論の場へと変化しています。

こうした市場からの声は、企業の財務戦略にとどまらず、事業再編や非公開化(MBO)といったM&Aの動向にも大きな影響を与え始めています。

高まる企業と株主の対話の重要性

近年、機関投資家などによる株主提案が活発化しています。その背景の一つには、日本におけるコーポレートガバナンス改革の進展が挙げられます。特に、2014年に策定された「スチュワードシップ・コード」と、2015年に適用が開始された「コーポレートガバナンス・コード」は、企業と株主との対話のあり方に大きな変化をもたらしました。

スチュワードシップ・コードは、機関投資家に対して、投資先企業と建設的な「目的を持った対話(エンゲージメント)」を行い、企業価値の向上や持続的成長を促すことを求めています。単に株式を保有するだけでなく、対話や議決権行使を通じて企業の成長に関与することが、機関投資家の重要な責務として位置付けられました。金融庁はスチュワードシップ・コードについて、「投資と対話を通じて企業の持続的成長を促すため」の行動原則であると説明しています。

一方、コーポレートガバナンス・コードは、上場企業に対して株主との建設的な対話を重視する姿勢を求めています。コーポレートガバナンス・コードでは、企業は持続的な成長と中長期的な企業価値向上のために、株主との建設的な対話を行うべきであるとされています。また、取締役会には、株主との対話を促進するための体制整備や方針の策定・開示が求められています。

こうした改革により、企業と株主が対話を行うことは特別なものではなく、企業価値向上のための重要な経営プロセスとして定着しつつあります。その結果、株主側も経営戦略や資本政策、ガバナンス体制などについて積極的に意見を表明するようになりました。対話を重ねても改善が見られない場合には、株主提案という形で自らの考えを示すケースも増えています。

つまり、近年の株主提案の増加は、単なる株主の権利行使の活発化ではなく、コーポレートガバナンス・コードとスチュワードシップ・コードが目指した「企業と投資家による建設的な対話」の延長線上にあるといえます。

資本効率への意識改革がもたらす株主総会の構造変化

企業と株主の対話の活発化は、企業の資本効率に対する意識改革にもつながっています。近年では、機関投資家からROEや資本コストを意識した経営が強く求められるようになり、東京証券取引所も2023年から「資本コストや株価を意識した経営」の実現を要請しています。そのため、投資家は企業に対して資本政策や事業戦略の見直しを積極的に求めるようになりました。こうした要請が対話の場で十分に反映されない場合には、株主提案という形で経営陣に変革を促すケースも増えており、近年の株主提案の活発化につながっていると考えられます。

2026年6月の株主総会に向けて提出された株主提案は、過去最多を記録した前年を上回りました。提案内容は資本政策や配当要求にとどまらず、取締役の選任や解任といった経営の根幹に関わる役員人事案も目立ちます。

この動きを牽引しているのは、東京証券取引所が主導する「PBR(株価純資産倍率)1倍割れ」の改善要請をはじめとした市場改革です。これにより、上場企業は単に利益を積み上げるだけでなく、「いかに保有資産を効率的に活用し、企業価値を高めているか」というリターンの実績と見通しを厳しく問われるようになりました。

さらに、政策保有株式(持ち合い株)の解消が進んだことも流れを後押ししています。経営陣の議案を無条件で支持してきた「安定株主」の比率が低下し、企業はすべての株主に対して丁寧に説明を尽くす必要性が生じました。資本効率を重視する姿勢は、財務戦略のみならず、株主総会のあり方そのものを変えていると言えます。

投資対象の大型化と「流動性」がもたらす市場への影響

資本市場の構造変化に伴い、機関投資家などの投資対象は、中小型株から大型株へとシフトする傾向が見られます。以前であれば、株価が本来の実力を反映しきれていない、改善余地の大きい企業が主な投資対象でした。しかし、日経平均株価の上昇などを背景に企業業績以上に株価が上がるケースが増え、市場全体で割安感のある企業は減少しています。

一方、世界的なインフレ傾向や金融市場で潤沢な投資資金が供給されている影響で、国内外の機関投資家やPEファンドの運用資金は拡大傾向にあります。こうした資金の運用先として、指標面での割安感は薄れていても、事業構造やガバナンスなどの改善でさらにポテンシャルを引き出せる企業が選ばれつつあります。

運用規模の拡大に伴い、投資対象の選定で重視されるのが「株式の流動性」です。例えば、時価総額1000億円規模の企業は1日の取引高が限られるため、数十億円から100億円規模の株式を保有した場合、機動的な売却が難しくなります。対照的に、時価総額が数千億円から数兆円規模の企業は日々の取引高が大きく、一定規模の資金を投じても比較的短期間で売却できます。こうした流動性の違いから、時価総額の大きな企業に投資資金が向かいやすくなっています。

対話を起点とした資本効率の向上と事業再編への波及

株主との対話や提案を契機に、企業が資本効率の改善やM&Aを通じた再編に踏み切る事例も増加しています。企業が保有する現預金や事業外資産の活用方針を問われ、呼応する形で資本効率を引き上げる動きは、日本市場全体のROE(自己資本利益率)を底上げする要因となっています。

また、市場からの指摘が事業ポートフォリオの見直しやM&Aへと波及するケースもあります。大手企業の経営統合協議や非中核事業の分離など、経営効率化を求める投資家の声が業界再編の契機になっているといえます。

このように、機関投資家からの提案は「同業他社との経営統合」や「事業の選択と集中」といった戦略的なM&Aを推進する要因の一つとして機能しています。

資本市場の二極化と見直される上場維持の意義

投資資金が大型株に向かいやすい環境下で、中堅・中小の上場企業では上場維持の意義を再考する動きも見られます。

現在の資本市場では、時価総額が1000億円に満たない企業は機関投資家の投資対象になりにくく、資金が大型株に偏る二極化が進んでいます。出来高が限られて個人投資家の売買が中心となりやすく、大規模な資金調達といった上場メリットを享受しにくい状況が生じています。また、上場維持に伴うコストや開示規制、ガバナンス対応などの実務負担は増加傾向にあります。近年、ベンチャー企業がIPO(新規株式公開)を前提とせず、早期にM&Aなどを通じて事業会社へグループ入りするケースが見られるのも、こうした市場環境が影響していると言えます。

このほか、PEファンドなどと協働して非公開化(MBO)を選択する企業も増えています。上場という枠組みから一度外れることで、短期的な業績変動への対応にとらわれず、中長期的な成長投資や構造改革を進めるための選択肢として定着しつつあります。

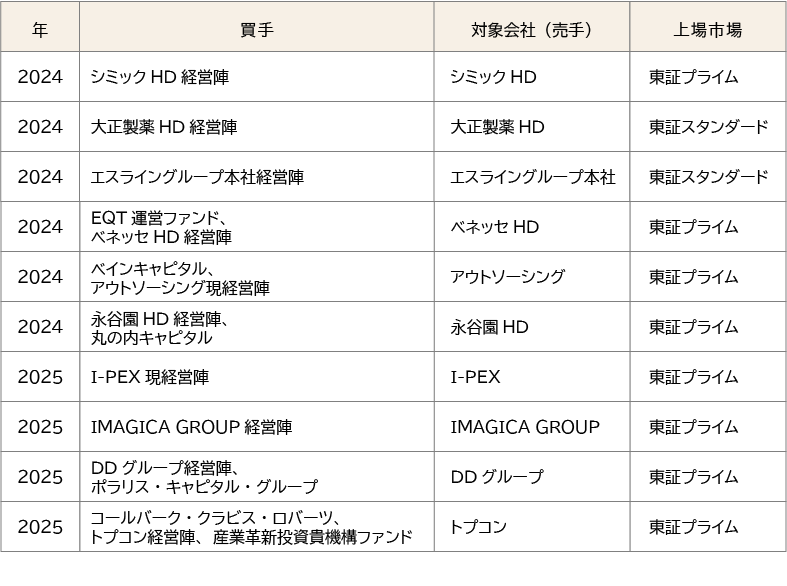

近年の主要なMBOによる非上場化

成長投資とM&Aを通じた企業価値の最大化

投資家との対話は今後、日本の資本市場でも定着していくと見込まれます。それに伴い、事業ポートフォリオの最適化に向けたノンコア事業の売却など、M&Aを通じた事業再編の動きも進むでしょう。

機関投資家との対話は、自社の事業構造を客観的に見つめ直す契機となります。市場の声を成長戦略や資本政策にどう反映させ、どのような手段で最適解を導き出すのか。

企業価値のあり方を問い続け、経営の選択肢を探るプロセスそのものが、これからの日本企業の競争力を形作っていくのかもしれません。

記事監修者

2019年大手M&A支援機関へ入社し、広報責任者として広報業務に従事、厚生労働省「職業情報提供サイト(日本版O-NET)」M&Aアドバイザー担当。

2021年M&Aキャピタルパートナーズ入社、グループ全体の広報責任者として広報業務全体を管掌、2024年より現職。MACPグループ「地域共創プロジェクト」責任者。

レコフ リサーチ部を兼務し、主に「事業承継M&A分野」を担当。

創業110年を超える実家の米穀・酒販会社で、実際に「事業承継M&A」を経験。

一般社団法人金融財政事情研究会認定M&Aシニアエキスパート

一般社団法人M&A支援機関協会広報分科会委員