家電量販業界の再編の行方──ヤマダ・エディオン統合に見る「適正利益」の追求と新たな生き残り戦略

STORY

家電量販業界の再編の行方 ──ヤマダ・エディオン統合に見る「適正利益」の追求と新たな生き残り戦略

家電量販業界の再編の行方 ──ヤマダ・エディオン統合に見る「適正利益」の追求と新たな生き残り戦略

家電量販業界の再編の行方 ──ヤマダ・エディオン統合に見る「適正利益」の追求と新たな生き残り戦略

2026/07/10

2026年6月、家電量販業界首位のヤマダホールディングス(HD)と大手のエディオンが、2027年10月をめどに持株会社を設立し、完全子会社となる経営統合に向けた基本合意を発表しました。各メディアで大々的に報じられたこのニュースは、国内の小売業界における大規模再編の予兆を感じさせます。

しかし、現在の家電量販店業界において、経営統合による単なる「スケールメリットの追求」だけで生き残るのは困難という意見もあります。そのため、大手各社は過当競争から脱却し、本業以外での付加価値向上や利益率改善を目的とした戦略転換を迫られていると言えます。

本記事では、家電量販業界の再編の歴史を紐解きながら、業界が直面する構造的な課題と、ノジマによる日立製作所の家電事業買収などに見られる「+α」の生き残り戦略について解説します。

ヤマダHDとエディオンの経営統合が意味するもの

ヤマダHDとエディオンによる大型再編は単なる業界内の順位変動にとどまらず、日本の小売業全体の構造変化を象徴する出来事の一つと言えます。

この統合がもたらす最大の強みは、エリアの補完性と圧倒的なスケールメリットです。ヤマダHDは全国展開を基本とし、特に東日本で強力な店舗網と仕入れ力(バイイングパワー)を有しています。一方のエディオンは、前身であるデオデオなどの地盤を引き継ぎ、西日本、特に中国地方などで強固なエリアドミナントを築いてきました。両社が統合することにより、日本全国を網羅する比類なき販売網と購買力を持つグループが誕生します。メーカー各社にとっても巨大グループとの取引条件は事業戦略に直結するため、業界への影響力は計り知れません。

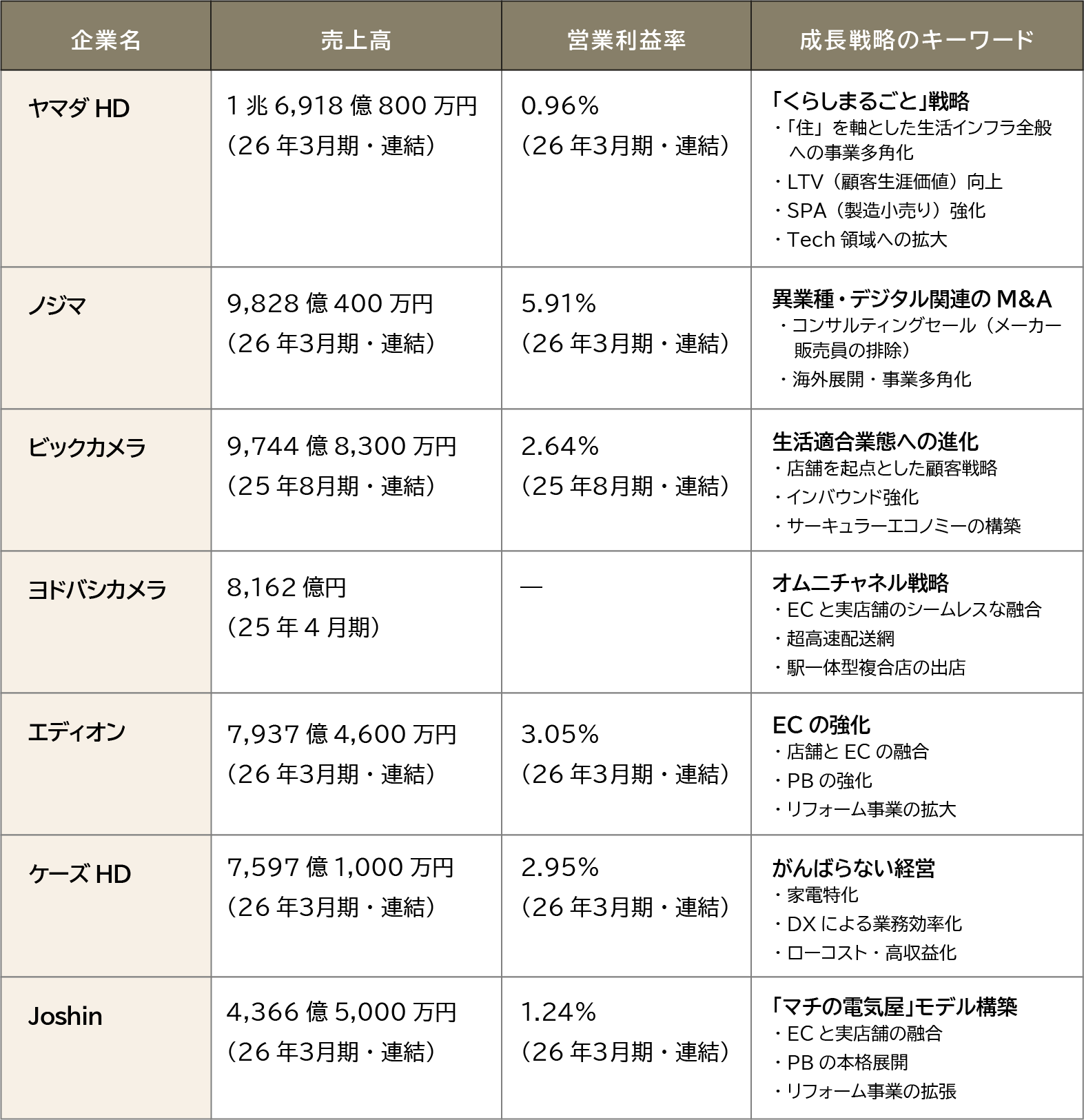

大手家電量販各社の主要業績比較

出典:各社決算発表資料、有価証券報告書などをもとにM&Aキャピタルパートナーズ作成

しかし、この統合の真の目的は「さらなる値下げによってシェアを奪うこと」ではなく、「適正マージン(利益)の確保」など、業界では利益率改善を狙った統合との見方もあります

圧倒的なバイイングパワーで仕入れコストを下げたとしても、それを原資に安売り競争を仕掛ければ、最終的に自らを疲弊させるだけです。両社の統合は、不毛な価格競争を沈静化させ、スケールを活かして適正な利益水準へと業界全体を牽引していくための戦略的な一手と見ることができます。

家電量販店業界が抱える構造的な課題

大手同士が統合に向かう背景には、家電量販店業界が抱える以下の構造的課題があります。

営業利益率が低く利益を確保しにくい構造

家電量販店のビジネスモデルは、バブル崩壊後の消費者の低価格志向を背景に、長らく「薄利多売」を基本としてきました。

例えば、ヤマダHDの売上高は約1兆7,000億円に上りますが、近年の営業利益率は1〜2%台に留まっており、エディオンも2〜3%程度となっています。資本市場では資本効率の改善が一層求められる中、この水準は一般的な上場小売企業と比較しても低水準と言えます。

商品のコモディティ化と多様なチャネルの台頭による「過度な価格競争」

家電製品はメーカーが製造するナショナルブランドが中心であり、基本的にどの量販店で購入しても品質や機能は同じです。そのため、独自の付加価値やブランディングを消費者に提示することは容易ではありません。

さらに、近年はECサイトの台頭や比較サイトの普及により、実店舗で実物を確認し、最も安いECサイトで購入する「ショールーミング化」が常態化しています。加えてドン・キホーテなどの異業種参入も相次いでおり、家電の単品販売だけで利益を出すことはますます困難になりつつあります。そのため、この「利益を出しにくい構造」からの脱却こそが業界再編の最大のトリガーとなっていると考えられます。

家電量販業界における再編の歴史と背景

現在の寡占化と薄利多売のビジネスモデルは、日本の流通を規定してきた法規制の変遷と密接に関わっています。ここで、家電量販業界の歴史を振り返ってみましょう。

家電量販店業界の発展と法規制の変遷

1950〜1970年代(黎明期)

高度経済成長期に家電製品が普及し、メーカー系列の「街の電器店」が主流に。同時に、秋葉原や日本橋などの電気街で卸売業者や小売店による安売り競争が展開され、量販店の原型が作られました。

1974年 大規模小売店舗法(大店法)施行

地元商店街を保護する目的で施行され、店舗の大型化が厳しく規制されました。これにより、コジマやヤマダ電機などは規制の緩い中規模店舗を幹線道路沿いに大量出店する「ドミナント戦略」で急成長を遂げます。

1980〜1990年代前半(成長期)

ターミナル駅周辺のカメラ店が家電全般を扱い大型化。また、外圧等により1992年に改正大店法が施行され、店舗面積の拡大が容易になり始めました。

1990年代後半〜2000年代(黄金期)

大店法緩和により、北関東を地盤とするチェーンが郊外に大型店を次々と出店。バブル崩壊後の消費者の「低価格志向」が一気に加速し、現在の「薄利多売」の基盤が作られました。

2000年 大規模小売店舗立地法(大店立地法)へ移行

周辺環境への配慮が求められる形へと規制が変わり、需給調整型の出店規制から、交通・騒音等の周辺生活環境への配慮へ転換され、面積規制は事実上撤廃。店舗の大型化がさらに加速します。

2000年代〜2010年代(再編の嵐)

競争激化により、かつて100社近くあったプレイヤーの淘汰が進行。ヤマダ電機によるベスト電器の買収、ビックカメラによるコジマの買収などM&Aによる再編が活発化します。2002年に持株会社エディオンが設立され、2012年にはデオデオ、エイデン、ミドリ、イシマルの店舗ブランドが「エディオン」に統一されました。

2020年代〜現在(成熟期と戦略転換)

人口減少やECの台頭により市場が成熟。単純な規模拡大だけでなく、非家電領域への進出や利益率重視の戦略への転換が急務となっています。

規模拡大にとどまらない「+α」の生き残り戦略

こうした歴史的背景を経て、家電量販各社は「家電を安く、大量に売る」という既存の枠組みから踏み出し、各社各様の生存戦略を描き始めています。つまり、単なる水平統合(同業買収)だけでなく、「+α」の付加価値をいかに創出するかが問われているのです。

ここでは大きく3つの戦略アプローチを見ていきましょう。

ヤマダHDの戦略:家電から「くらしまるごと」への周辺領域拡大

独自戦略の筆頭として挙げられるのが、ヤマダHDが進める「周辺領域への事業拡大」です。同社はエス・バイ・エルをはじめとする住宅メーカーや大塚家具などを次々と傘下に収め、家電販売にとどまらない「くらしまるごと」の提案へと事業ポートフォリオを転換しています。

建築や家具といった分野は、家電単品の販売よりもマージンが取りやすく、既存の巨大な顧客基盤や店舗網とのシナジーも見込めます。

ノジマの戦略:日立製作所の家電事業買収に見る「製販一体化」

異なるアプローチにより、業界内でも突出した営業利益率(5〜6%)を叩き出しているのがノジマです。同社はメーカー派遣販売員を置かない独自の「コンサルティングセールス」で高い収益基盤を築く一方で、さらなる成長に向けて異業種・デジタル関連のM&Aを通じた「メーカー機能の獲得と製販一体化」を推進しています。

2025年、パソコンブランド「VAIO」の買収に続き、直近では日立製作所のグループ会社で白物家電事業を担う日立グローバルライフソリューションズの家電事業を買収するという異例の戦略を取りました。小売りがメーカー機能をグループに取り込むこの動きは、利益率を引き上げるための垂直統合であり、スケールを追う戦略とは対照的な「利益率追求型」のM&Aと言えます。

各社共通の戦略:高利益を狙うプライベートブランド(PB)の強化

各社共通の取り組みとして、「プライベートブランド(PB)の開発強化」やSPA(製造小売)モデルへの移行が挙げられます。ヤマダデンキの「ヤマダプロダクツ」やノジマの「ELSONIC」など、各社が自社企画の家電製品を店頭に並べています。

これは、ナショナルブランドを製造する既存メーカーとの間に競合関係を生むリスクをはらんでいますが、利益率を向上させるためには自社ブランド比率を高めざるを得ないのが実情です。これは、巨大な販売力を持つ大企業だからこそできる特権的戦略とも言えるでしょう。

再編の先に何があるのか──寡占化がもたらす「適正利益」と業界の未来

長年にわたり、家電量販業界は「競争過多」の状況にありました。プレイヤーが減少し寡占化が進むことは、企業経営の観点からは不毛な価格競争の緩和を意味します。各社が適正な利益を確保しやすくなれば、従業員への還元や次世代サービスへの投資など、より本質的な顧客価値の提供に資金を振り向けることが可能になります。

人口減少が進む日本において、家電市場全体が右肩上がりで成長することは見込みにくいのが現実です。そのような成熟市場においては、ドラッグストア業界などと同様に、最終的には巨大な3〜6社程度にまで集約されていく未来もあり得るでしょう。

東京証券取引所による要請をはじめ、資本市場は上場企業に対してかつてないほど「資本効率の向上」を強く求めています。そのため、営業利益率1〜2%の薄利多売モデルのままでは、市場からの評価を維持することは困難です。今回のヤマダ・エディオンの統合は、その危機感の表れとも言えます。

今後も、同業同士の水平統合による「スケールメリットの追求」と、ノジマのような異業種・メーカー買収による「垂直統合・付加価値の創出」という二つの軸でM&Aが活発化していくと予想されます。家電量販各社がいかにして適正利益を確保し、新たな価値を創造していくのか、その資本政策と戦略的なM&Aの動向に引き続き注目が集まります。

記事監修者

当社入社以前は、慶應義塾大学卒業後、新卒で1998年三菱商事入社(投融資審査、海外子会社管理等を担当)。2001年に投資銀行・M&A業界に転じ、独立系M&Aブティック、日系投資銀行(インダストリーカバレッジ、M&Aアドバイザリー)、米国投資銀行(M&Aアドバイザリー)に所属。

2013年から2024年の11年超に亘っては、前職となる大手証券会社のグローバル投資銀行部門にて、資本財セクターヘッドとして、総合重機・総合電機・機械・建設機械・廃棄物処理・セメント・エンジニアリングセクターのM&A、資金調達、IPO、株主対策、その他財務戦略に関する提案及びプロジェクト実行に携わる。