調剤薬局M&Aの第一人者が語る再編時代の薬局経営とM&A戦略

STORY

調剤薬局M&Aの第一人者が語る 再編時代の薬局経営とM&A戦略

調剤薬局M&Aの第一人者が語る 再編時代の薬局経営とM&A戦略

調剤薬局M&Aの第一人者が語る 再編時代の薬局経営とM&A戦略

2026/05/27

M&Aキャピタルパートナーズは、これまでに約400社、1,700店舗を超える調剤薬局のM&Aを支援してきました。上席執行役員である土屋淳さんは、その多くに関わりながら、業界再編の最前線を歩んできました。調剤薬局業界の経営環境が大きく変わる中で、M&Aも転換点を迎えつつあります。業界変遷と、これからの薬局経営やM&Aのあり方について、土屋さんに聞きました。

薬局M&Aの第一人者と呼ばれるまで

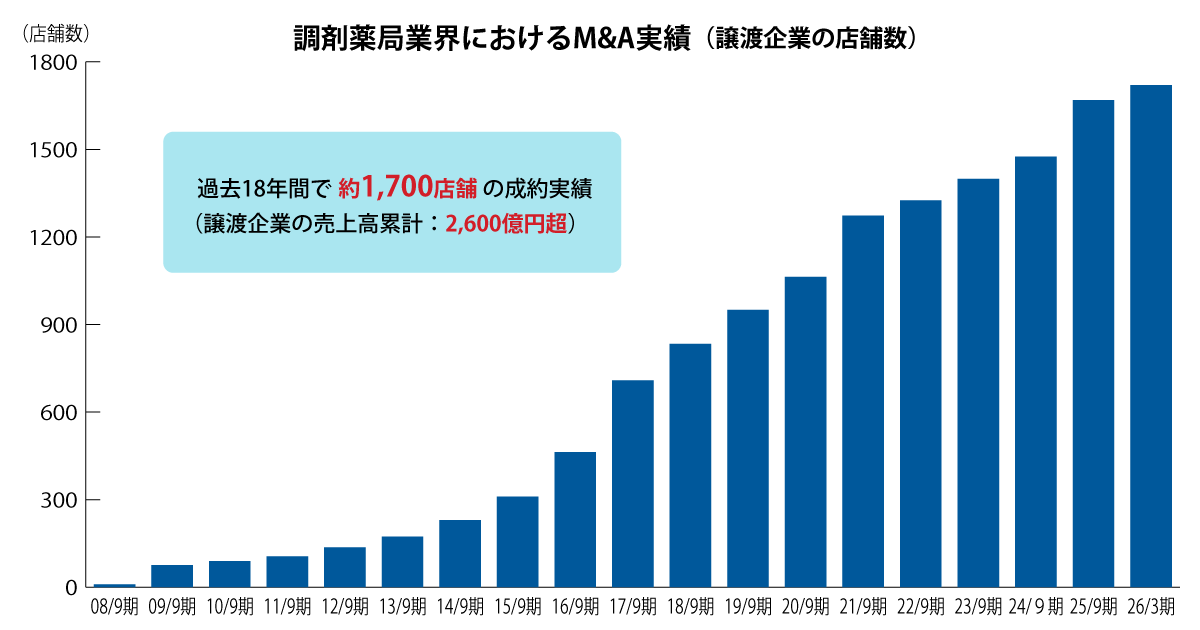

M&Aキャピタルパートナーズ(以下。MACP)に入社したのは、2005年12月です。第1号社員として設立直後の小さな会社に入りましたので、無我夢中で、業界を問わずさまざまな企業と向き合っていました。調剤薬局業界に本格的に軸足を移したのは、入社から2年半が経った2008年。きっかけは、複数のお客様から「薬局のM&Aを行いたいが、よい候補先はないか」と相談されたことでした。それから私が調剤専門チームを立ち上げ、現在に至るまで、MACPが関わった支援は約400社、約1,700店舗(2026年3月末時点)にのぼります。

MACPが新規上場した2013年、薬局に関連する内容が売上の約半分、件数で3分の2を占めるほどでした。それから長く「会社四季報」で、MACPが調剤薬局に強い仲介会社として紹介されているルーツは、ここにあります。

現在、調剤薬局業界M&Aプロフェッショナルチームには、約30名のアドバイザーが所属しており、最大級の人員配置です。長く一つの業界と向き合ってきた立場から、調剤薬局業界のM&Aがどう変遷してきたのか、そしてこれから何が起こるのか、私なりの予測もお話しできればと思います。

「M&Aを知られたくない」と言われた黎明期

業界トップ企業から「M&Aできる対象はないか」と声をかけていただいたのがきっかけです。後に上場する大規模な調剤チェーンや地方の有力商社などからも同様の相談があり、譲受のニーズが高まっていることを肌で感じました。一方で、肝心となる譲渡企業の情報はまだほとんど流通しておらず、この需給のギャップこそ、私が薬局での活動を本格化させた始まりです。

2008年時点で、調剤薬局業界の上場企業は複数社ございました。まだM&Aの知名度も高くなく、譲受企業からは「社名を出さないでほしい」「M&Aをしたいとは言わないでほしい」という要望も珍しくありませんでした。M&Aに対する漠然とした悪いイメージが先行していた部分もあったのでしょう。また、他社や医療機関に大きな利益を得ている印象を与えたくないという業界特有の思惑もあったようです。国の保険制度に支えられている事業ですから、買収を重ねて拡大することへの後ろめたさのようなものを、経営者の皆様が抱えていらっしゃったのかもしれません。私たち仲介会社の立場としては、お相手先をご紹介しにくく、もどかしい時期であったことが思い出されます。

その風向きが大きく変わったのは、2016年の調剤報酬改定でした。処方せんの取扱回数による区分が新たに設定され、いわゆる門前薬局の収益構造に直接的な影響が出始めました。これは、それまで活発に行われていたドラッグストア業界の再編が一段落したタイミングとも一致します。大手ドラッグストアは、次の成長領域を求めて調剤薬局に視線を向け始めたのです。ドラッグストアに比べると、調剤薬局は医療機関や患者さんとの深いつながりによって支えられている地域密着型の事業ですから、魅力的に映るのは必然の流れでした。

さらに譲受企業の層は、この10年余りで確実に厚くなりました。特に2020年代に入ってからは商社や医薬品卸などが直営展開を強化し始め、数年前からは投資ファンドの本格参入が続いています。ファンドは投資回収を前提とするため、イグジットによる連鎖的な再編を生み出すこととなります。

調剤薬局はM&Aと相性がよい業界

調剤薬局業界がM&Aに適した業界だと、私は常に主張してきました。まず、薬の単価は全国一律で決まっているため、誰にとってもビジネスモデルが理解しやすい点が特徴です。それに保険診療の売掛先は、社保(社会保険診療報酬支払基金)や国保(国民健康保険団体連合会)といった公的機関ですから、非常に安定している点も魅力だと言えます。

また、調剤薬局業界は寡占化が進んでいません。他の業界に目を向けると、大手10社のシェアを合計すると50%を超える水準まで再編が進んでいる例もあります。しかし、調剤薬局では大手20社まで合算しても全体の20%程度にとどまります。すなわち、まだ再編の余地が大きく残されている業界だと言えるのです。

全国の薬局数は7万店弱と推計され、コンビニエンスストアの店舗数を上回る規模にあります。これほど分散した構造が長く続いてきたのは、近隣に医療機関さえあれば薬剤師1名でも開業できるというシンプルなモデルだったためです。1つの医療機関と1つの薬局という、門前型のマンツーマン構造が全国で繰り広げられ、スケールメリットが出にくい業界でもありました。そのため、大規模化の経済合理性が長らく薄かったと言えます。

しかし、それも薬価差益や薬剤師採用の面で、規模の経済が効くようになり、潮目が変わりました。薬剤師を採用して育成し、開店直後の赤字を我慢しなければならない新規出店よりも、既存の薬局を譲り受けた方が早い場面が増えたのです。こうした合理的な判断を好む大手薬局が増え、上場企業を中心にM&A戦略が経営の中核に据えられるようになりました。

投資ファンドの参入が遅かったのは、こうした分散構造が背景にあると考えています。ファンドに好まれる傾向にある大型規模の案件が、薬局の業界内にはほぼ存在しませんでした。MACPでは通算で50社ほど、売上10億円以上の薬局のM&Aを支援させていただきました。決して少なくない数字ですが、業界全体の規模で捉えると、現在も大型案件は希少な存在に留まっています。

中小薬局にもM&Aの影響が及び始めている

ここ数年で大きく変わったのは、調剤報酬改定の影響が中堅規模や中小の薬局にも明確に及ぶようになったことです。これまでも報酬は2年に一度改訂され、そのたびに「業界が厳しくなった」と言われ続けてきました。しかし、本当に変化を肌で感じていたのは、主に大手だった印象があります。それが、令和8年度改定では様相が変わりつつあります。国の方針として医療費削減がこれまで以上に明確に打ち出され、その流れが規模を問わず波及するようになってきたのです。厚生労働省は、薬価の改定を毎年行う体制を2021年度から本格化させ、調剤報酬についても累次の改定で機能別の評価を強化しています。

薬局経営者の皆様とお話しする中で、将来に対して不安を感じていない方はまずいらっしゃいません。大手薬局がファンドに譲渡される様子を目の当たりにし、自分たちの将来に置き換えて考え始めた経営者様は、確実に増加しています。これまで地方の薬局には、家賃と人件費の面からコストの優位性がありましたが、それも失われつつあります。人件費の上昇と人口減少が進んでいるためです。譲渡企業の視線が首都圏に集中している背景にも、こうした構造変化があります。将来的に薬局の総数は現在の半数程度、約3万5,000店まで減少すると予測されており、保険制度に守られてきた薬局業界も、構造的な転換点に差しかかっていると言えそうです。

情報収集を始めるなら1日でも早い方が望ましい

MACPにご相談いただく経営者の皆様は増え続けていますが、原則として早期の検討開始をおすすめしています。その理由として、税制面の変化があげられます。ミニマムタックスと呼ばれる富裕層への追加課税制度の対象が2027年から拡大される見込みです。これは薬局業界に限った話題ではありませんが、対価規模の大きい譲渡を検討する経営者様にとって、無視できない影響が及ぶかもしれません。M&Aはオーナーが実行の意志を固めたとしても、一定の月日を要しますので、2026年中に完了させるには、早期に動き始めた方がよいでしょう。

次に案件の大型化による影響についてです。今後の2〜3年で、ファンドの傘下に入った大手薬局のイグジットが続く可能性が高まっています。大企業の案件が動くとなれば、譲受企業の関心はどうしてもそちらに集まります。相対的に中小規模の薬局は以前ほど買い手の関心を集めにくくなる可能性があるのです。譲渡対価にも影響することが見込まれます。さらにドラッグストアの歴史を振り返ると、再編が一段落した後には中小ドラッグストアの譲り受けに対して事実上、対価がつきにくい状態となりました。シェア争いが続くうちは、価格が高止まりする可能性は高いものの、調剤薬局でもいずれ同じ局面を迎えるかもしれません。

そして令和8年度の調剤報酬改定の影響は、2027年以降、本格化するのではないでしょうか。改定の結果、現場の収益にどのような影響があるかが明らかになると、譲渡額にも影響が出てきます。M&A直近期の利益水準が悪化していれば、評価額も連動して下がるはずです。

経営者ご自身の年齢も毎年上がっていきますし、頼りにしていた医療機関の廃業や移転、地域の人口動態の変化など、薬局を取り巻く環境は時間経過とともにさまざまな変動要因をはらんでいます。残念ながら「あのころに検討を始めていればよかった」という後悔を伴うケースは少なくありません。

今後の薬局業界とMACPの役割

調剤薬局の姿は、大まかに3タイプに分かれていくと見ています。1つは、全国展開を進めるナショナルチェーン。上場企業やドラッグストアが薬局事業を展開する大手、合わせて5社程度が、全国規模で寡占を進めていくでしょう。

2つ目は、地域トップの薬局です。実際に中国地方や中部地方などで、エリア内のシェアトップを担う売上100億円規模の薬局の譲渡をお手伝いする機会をいただきました。地域に深く根を張った中堅企業は、それぞれの土地で今後も存在感を発揮するのは間違いないでしょう。

3つ目は、個人経営の店舗です。「パパママ経営」などと呼ばれますが、1〜2店舗を家族で運営する形で、より狭い地域に密着しているのが特徴です。こうした医療機関や住民から信頼されている薬局も生き残るに違いありません。逆に最も難しい立ち位置にあるのは、中堅クラスかもしれません。一定規模以上の薬局経営者にとっては、大規模グループに加わる選択肢を考える経営者が増加していくものと推察しております。

MACPの薬局チーム(調剤薬局業界M&Aプロフェッショナルチーム)は、現在30名規模になっています。しかも、私が直接かかわってきたメンバーの多くがマネージャークラスになっており、それぞれが自走することができる理想的なチームになっています。過去の成約実績が豊富なことに加え、これからのニーズにも薬局業界の専門的な視点から対応できるものと自負しています。特に地域密着型で個人経営の薬局が存続できるように相応しい譲受企業を引き合わせることは、各地域の医療そのものを支える地域・社会貢献にもつながります。大型再編を担うことだけが、私たちの仕事ではありません。

調剤薬局は、国民生活になくてはならない業界です。これからも変わらず譲渡企業と譲受企業の双方にとって最良の選択を見つけ出すサポートをしていく所存です。従業員の皆様や、地域に暮らす住民の方々の安心で快適な生活を守る最適な方法もご提案できるかもしれません。今、決断を迷っていらっしゃる経営者の皆様には、まずは情報収集の一歩から、お気軽にお声がけいただければと思います。

構成:蒲原 雄介 写真:一ノ谷 信行 取材日:2026年4月14日

記事監修者

当社入社後は、M&Aを経験された経営者の方々への取材や各種講演会の企画立案など幅広く活動を行う。