再生M&A最前線 ―事業再生の現場から―第3回 事業再生M&Aの視点で読み解く「倒産」の定義と整理手続き

STORY

再生M&A最前線 ―事業再生の現場から― 第3回 事業再生M&Aの視点で読み解く「倒産」の定義と整理手続き

再生M&A最前線 ―事業再生の現場から― 第3回 事業再生M&Aの視点で読み解く「倒産」の定義と整理手続き

再生M&A最前線 ―事業再生の現場から― 第3回 事業再生M&Aの視点で読み解く「倒産」の定義と整理手続き

2026/07/03

コロナ禍や地政学リスクの高まり、物価高騰、人手不足など激変する経営環境の中、日本企業の倒産が増加しています。そうした外部環境において、事業再生型M&Aは “事業を残し、従業員の雇用、取引先、経営者の人生、ひいては地域経済を守る” ための選択肢として急速に重要性を高めています。本連載では、M&Aキャピタルパートナーズグループで「事業再生型M&A」のアドバイザリーを行うみらい共創アドバイザリーが、再生現場の視点から、事業再生型M&Aの考え方、手法、スキーム、そして実際の再生事例までをわかりやすくお届けします。

企業の資金繰りが悪化し、債務不履行に陥ったとしても、直ちに企業の終焉を意味するわけではありません。法的整理や私的整理といった手続きを通じて、事業を再建できる余地は残されています。事業再生M&Aの現場では、「倒産」を結果ではなく、再生可能性を見極めるための起点として捉えます。

今回は、倒産の定義や整理手続きの種類、再建型と清算型の違いを整理し、事業再生の視点から倒産を読み解いていきます。

事業再生M&Aにおける「倒産」の考え方

事業再生M&Aの現場では、「倒産」という言葉はあまり使われません。重要なのは「倒産するかどうか」ではなく、「企業や事業に再生の可能性があるかどうか」という視点で捉えているためです。

そもそも「倒産」は法律用語ではなく、弁済義務のある債務を期日どおりに支払えなくなった状態を指します。資金繰りが行き詰まり、事業活動の継続が困難になった状況が典型例です。

一方で、業績は悪くなくても、後継者不在や経営者の高齢化を理由に自主的に事業を停止する場合は「廃業」と呼ばれ、倒産には含まれません。

企業が支払うべき債務には、金融機関からの借入金だけでなく、買掛金や未払金、従業員への給与や退職金なども含まれます。債務の返済が厳しくなると、企業は支出の見直しや、金融機関への返済条件変更の相談などを行い、事業継続を模索します。

それでも返済が困難となった場合、どの手段を選ぶにせよ、債権者に一定の債権カットを求める「債務整理」が避けられません。

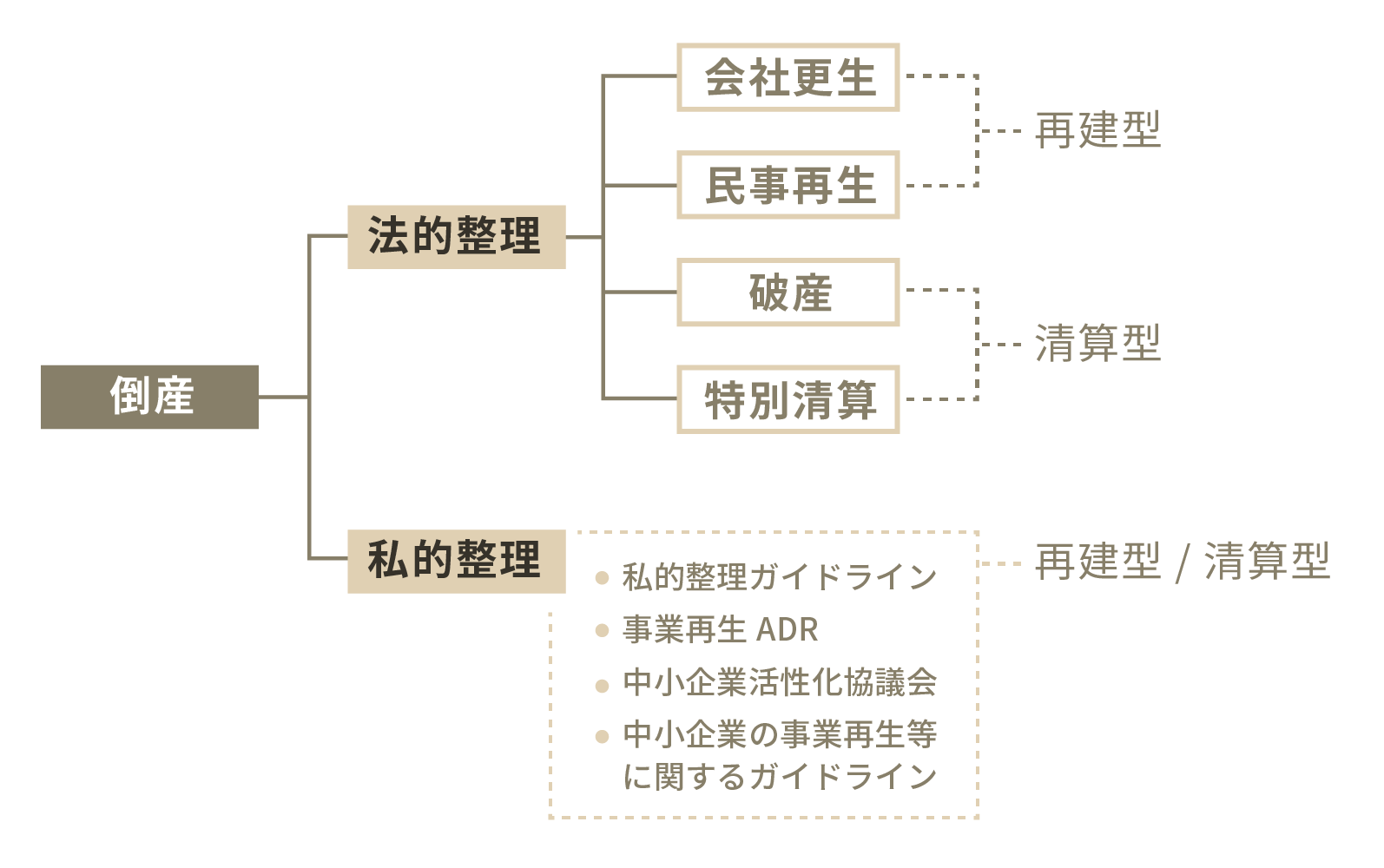

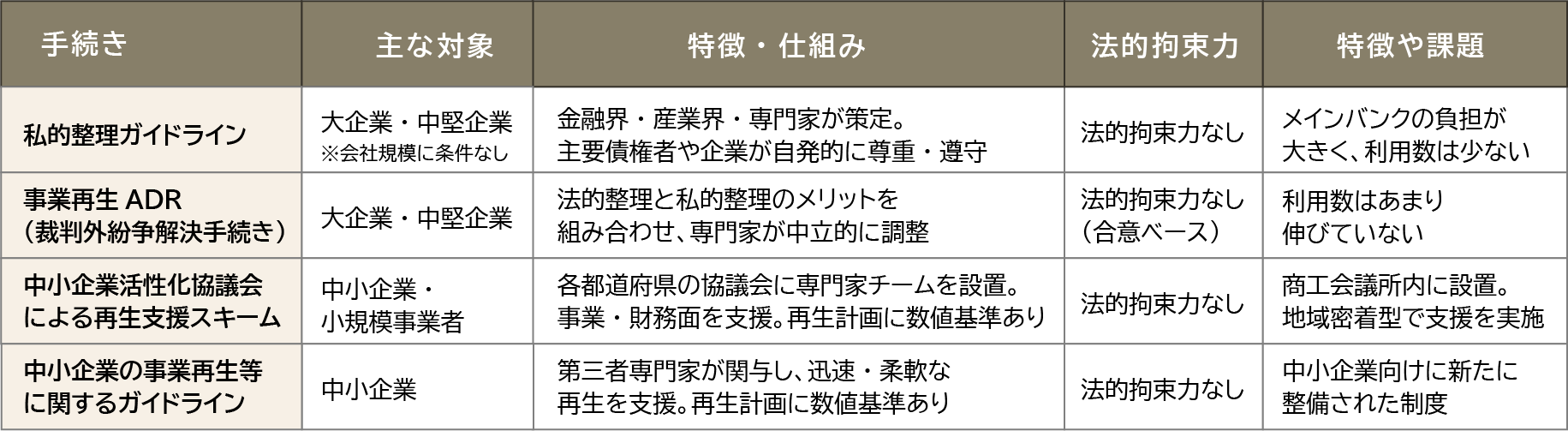

債務整理の2つの方法――法的整理と私的整理

債務整理の方法は、大きく「法的整理」と「私的整理」の2つに分けられます。企業が債務整理の手続きを正式に進めた段階が「倒産」になります。

ただし、「倒産」の定義は一つではありません。例えば東京商工リサーチでは、私的整理によって事業停止に至った場合も倒産として集計する一方、再建を目的とする私的整理は倒産に含めていません。これに対し、帝国データバンクでは法的整理のみを倒産とし、任意整理や廃業などは含めない扱いとしています。

このように、倒産件数の捉え方は調査機関によって異なる点には注意が必要です。

法的整理と私的整理の基本的な違い

法的整理と私的整理の最大の違いは、裁判所が関与するかどうかにあります。

法的整理は、裁判所の監督下で法律に基づき進められる手続きです。すべての債権者を対象とするため、公平性が保たれやすく、再生計画も債権者の多数決によって認可されます。一方で、手続開始時に官報へ公告されるため、倒産の事実が公になる点はデメリットと言えます。

これに対し私的整理は、債務者と債権者が直接交渉し、合意によって債務整理を行う方法です。対象となる債権者は主に金融機関で、柔軟な対応が可能であることや、対外的な信用低下を抑えやすい点が特徴です。ただし、現在は原則として全債権者の同意が必要なため、調整に時間を要する場合もあります。

なお、2026年12月には、金額ベースで4分の3以上の同意で成立する「早期事業再生法」の施行が予定されています。

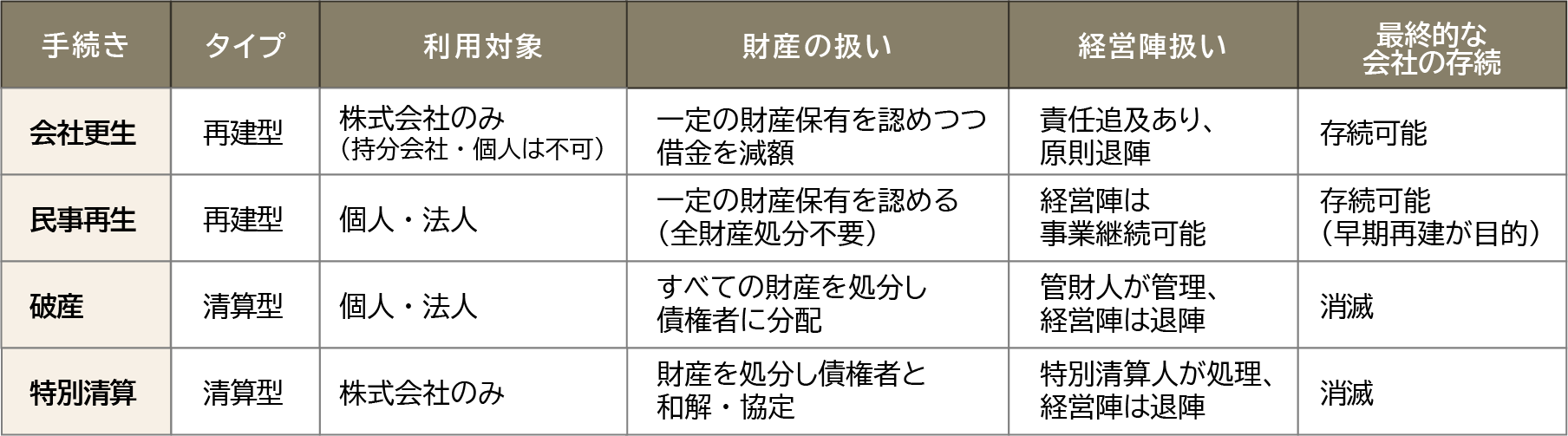

法的整理の主な種類

法的整理には、「会社更生」「民事再生」「破産」「特別清算」の4種類があり、総称して「倒産4法」と呼ばれます。

このうち、会社更生と民事再生は企業の存続を前提とする再建型、破産と特別清算は事業の終了を前提とする清算型に分類されます。

一般的に、会社更生は大企業向け、民事再生は中堅・中小企業向けとされていますが、過去にはリーマン・ブラザーズ証券(2008年)やマイカル(2001年)といった、負債総額1兆円を超える民事再生の例もあります。

私的整理の進め方と特徴

私的整理は裁判所が関与しないため、法律で定められた統一的な手続きはありません。そのため、債務者が債権者と直接交渉するのは現実的に難しく、多くの場合、一定のルールに基づく準則的な手続きが用いられます。

この過程では、弁護士や公認会計士に加え、みらい共創アドバイザリーのような事業再生を専門とする支援者の関与が不可欠となります。こうした専門家のサポートを前提に、さまざまな私的整理の枠組みが整備されています。

厳しい経営環境において、事業を救う「事業再生型M&A」をわかりやすく紐解く

『再生M&Aという選択肢―事業と社員を守る、事業再生の現場―』

本書は100件を超える事業再生の支援実績をもとに、みらい共創アドバイザリーが「事業再生型M&A」についてわかりやすく解説しています。厳しい経営環境の中、事業とその社員、取引先含めた地域経済を救う“事業再生型M&A”を、法的・制度的背景を含めて8つの事例から紐解く実践的入門書です。

著者プロフィール

株式会社みらい共創アドバイザリー

代表取締役社長 小林 廣樹

大学卒業後、金融機関に入行。経営課題に対するコンサルティング~事業承継等の資本政策提案を中心とした法人営業に従事し、競合激戦区ながらシェア拡大に貢献。2016年よりM&Aキャピタルパートナーズへ移り、M&A仲介業務に従事。事業承継型M&Aからアーリーステージの事業再生型M&A等を手掛ける。みらいエフピー(現・みらい共創アドバイザリー)のM&Aキャピタルパートナーズグループ入りに伴い、21年10月より当社取締役として参画し、23年4月代表取締役社長に就任。当社参画後は私的整理・法的整理を含め、再生ディールのみで20件以上成約。著書「再生M&Aという選択肢 ―事業と社員を守る、事業再生の現場―」を2025年に上梓し、丸善丸の内本店で週間ランキング1位を獲得。

記事監修者

2019年大手M&A支援機関へ入社し、広報責任者として広報業務に従事、厚生労働省「職業情報提供サイト(日本版O-NET)」M&Aアドバイザー担当。

2021年M&Aキャピタルパートナーズ入社、グループ全体の広報責任者として広報業務全体を管掌、2024年より現職。MACPグループ「地域共創プロジェクト」責任者。

レコフ リサーチ部を兼務し、主に「事業承継M&A分野」を担当。

創業110年を超える実家の米穀・酒販会社で、実際に「事業承継M&A」を経験。

一般社団法人金融財政事情研究会認定M&Aシニアエキスパート

一般社団法人M&A支援機関協会広報分科会委員