建設業界のM&A動向

更新日

監修者プロフィール

少子高齢化により、あらゆる業種で人手不足が顕在化しています。そのなかでも特に深刻なのが、建設業です。

建設業では、若年層の就業者が減り続けている一方で従業員の高齢化が進んでいます。もしもこのまま有効な対策を講じられなければ、存続が危ぶまれる企業も少なくありません。

こうした危機的状況を打開する手段として、現在多くの建設業者の間で活用されているのがM&Aです。M&Aにより他の建設業者を買収できれば、人手不足を解消できるだけでなく、事業規模の拡大も望めます。

そこで本記事では、建設業のM&Aに焦点を合わせ、その動向や活用法、そして注意すべき点などについて解説します。

M&Aの前に押さえておきたい建設業界の基本情報

建設業の定義

建設業とは、建設業法に基づく許可を受け、建設を行う事業のことです。

建設業法では、工事の種類ごとに28の業種に分類しています。このうち土木一式工事もしくは建築一式工事を総合的に請け負う事業者を「総合建設業(ゼネコン)」、大工工事、左官工事のように専門的な工事を一部分請け負う事業者を「職別工事業(サブコン)」、また電気工作物や空調のように設備に関する部分を請け負う事業者を「設備工事業」と呼びます。

建設業界の特色

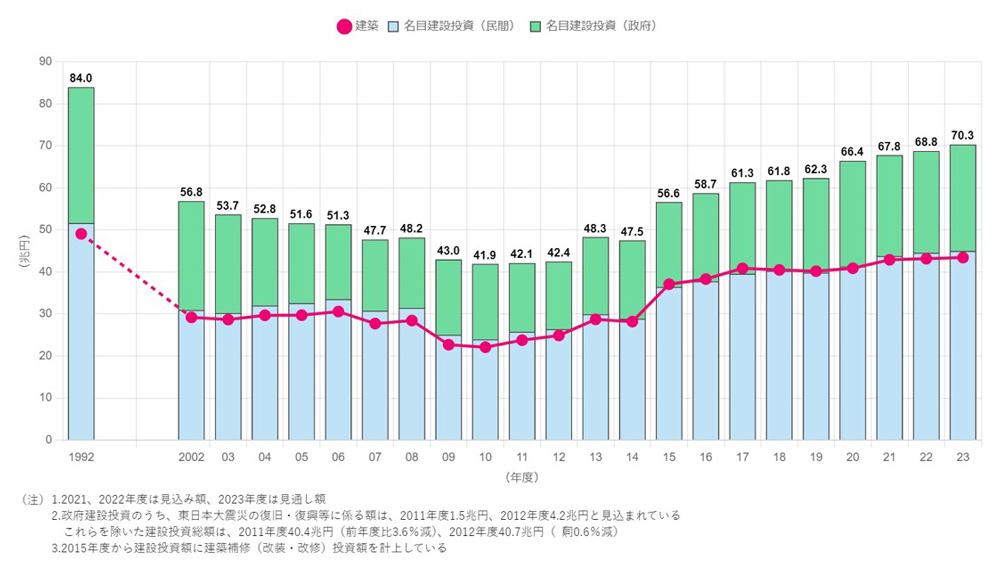

建設業界は、1985年のプラザ合意以降の円高と、バブル景気による内需拡大による地方への公共投資の増加を追い風に、大きく市場規模を膨張させました。

1992年度には、市場規模がピークの84兆円と頂点に達するものの、財政難により公共工事の発注量は減少し、民間設備投資も減少に転じたことから、2010年度にはその市場規模が42兆円と半減し、上場・未上場に関係なく大型倒産が相次ぎました。

しかし、2011年度以降は東日本大震災の復興工事や安倍政権下での経済政策、また東京五輪に向けたインフラ整備などの影響もあり、50兆円まで上昇し推移しています。東京五輪が終ったため、それに伴い投資規模の縮小も予想されましたが、老朽化した建物の改修やIR関連の工事も多いため、市場規模は縮小していません。

資料出所:国土交通省「令和5年度建設投資見通し」

建設業界のM&A動向・市場規模

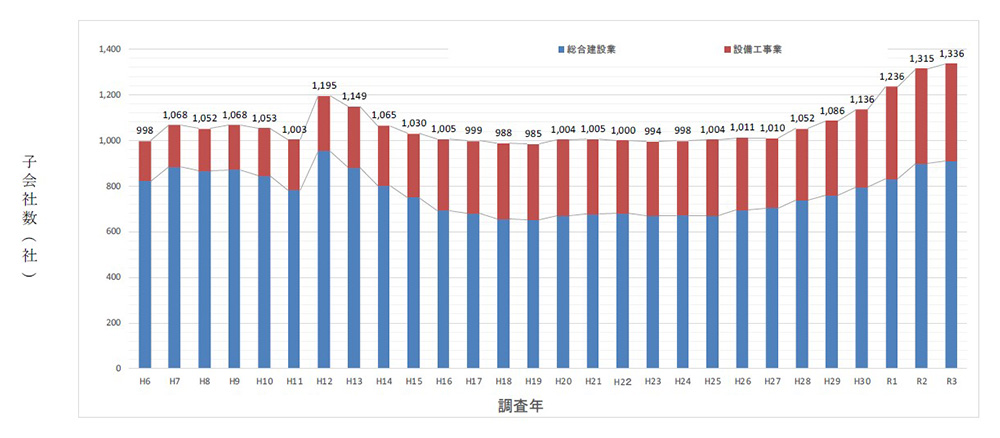

建設業界におけるM&Aの動向や建設業界の市場規模について整理します。下図をご覧ください。

国土交通省の「令和3年建設業活動実態調査の結果」によると、建設業の子会社数は近年急激に増えています。この子会社数と関連会社数の増加のうち最も多いのがM&A(他社の株式の取得)であることから、近年建設業界ではM&Aが活発に行われていることがわかります。

引用元:国土交通省「令和3年建設業活動実態調査の結果」P14

5.企業集団の状況

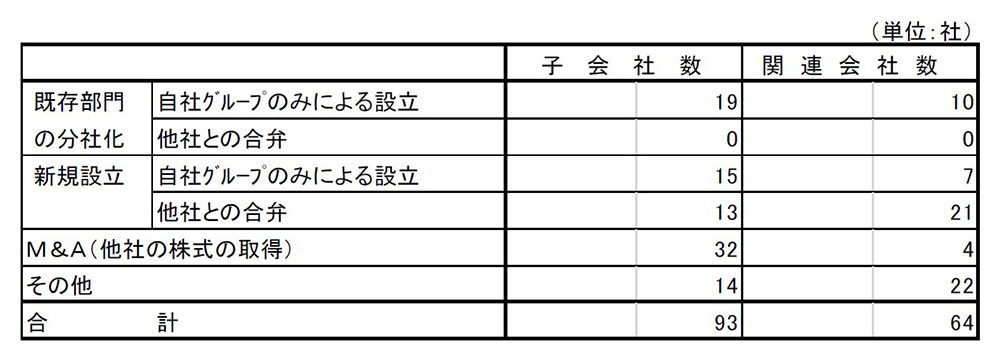

また、同調査によると、M&Aにより買収した子会社の事業領域のうち最も多いのが「その他の非製造業」で、次いで多いのが「金融・保険」「ゼネコン」「電気工事」です。このことから、建設業界のM&Aの買収ターゲットなる事業者は同業他社以外にも幅広いことがわかります。

次に、建設業界の市場規模については、国土交通省が発表した「令和5年度(2023年度)建設投資見通し(概要)」によると、下図のように2023年度の建設投資は、70兆3,200億円となる見通しで、2022年度と比べ2.2%の増加傾向にあります。

引用元:国土交通省「令和3年建設業活動実態調査の結果」P15

③子会社及び関連会社の増減形態について

これらのことから、建設業の市場規模は右肩上がりで伸び続けており、順調に推移し続けているものの、建設業者自体がさまざまな問題を抱えていることから、M&Aによる再編が加速しているといえるでしょう。

引用元:「令和5年度(2023年度)建設投資見通し(概要)」

建設業界のM&A事例

次に、建設業界のM&A事例として、以下に5例紹介します。

株式会社じげんと株式会社Struct

人材サービスを展開する株式会社じげんは、新たな事業展開を目指して株式会社Structを株式譲渡によるM&Aにより子会社化しました。

子会社化したStruct社は、建設業界に特化した人材紹介事業を展開しています。じげんはこのM&Aにより、人材確保ニーズの高い建設領域への進出が可能となりました。

M&A成立時のプレスリリース では以降の展望について、キャリアドバイザーの人員拡充や生産性の向上、そしてじげん社のマッチング技術の活用による集客力の改善に取り組み、その後Struct社の事業モデルやノウハウを転用して、需給ギャップの大きいその他人材領域への横展開等を進めていくと発表しています。

飛鳥建設とアクシスウェア

飛鳥建設は、IT関連サービスを提供するアクシスウェア社の発行する株式を取得し、M&Aによる子会社化を実施しました。

このM&Aにおける飛鳥建設の目的は、システム開発から運用保守に至る戦略的なITサービスを展開するアクシスウェア社の持つ高い技術力や企画力を活かし、自社のデジタルトランスフォーメーションの強化を図りつつ、事業領域の拡大を実施することです。

新興プランテックとJXエンジニアリング

総合プラントメンテナンスを行っている新興プランテックは、JXエンジニアリング株式会社を吸収合併し、統合新会社としてレイズネクスト株式会社を発足させました 。

本合併の目的は、新興プランテックの強みである「高度な施工管理能力」と、JXエンジニアリングの強みである「高度なエンジニアリング技術」を組み合わせ、高度なエンジニアリング力を持つプラントメンテナンスの国内リーディングカンパニーとなることです。

また、両社の持つリソースを有効活用することで、多様化が予想される生産設備の新設や改造需要を取り込み、統合新会社グループでの各事業の規模拡大を目指します。

協和エクシオとシーキューブ

電気通信設備の請負業者である協和エクシオは、シーキューブとの経営統合を目指し、協和エクシオを完全親会社、シーキューブを完全子会社とする株式交換を実施しました。

この経営統合の目的は、電気通信工事で一気通貫できる施工・保守体制を構築することです。協和エクシオは2018年8月にも塗装工事のコーケンを子会社化していることから、今回のシーキューブの完全子会社化も含め、既存の事業を強化拡大にM&Aが活用されていることがわかります。

ハイアス・アンド・カンパニーとアンビエントホールディングス他1社

不動産関連のコンサルティング業務などを手がけているハイアス・アンド・カンパニーは、住宅会社のアンビエントホールディングスおよびその子会社であるハウス・イン・ハウスから、「R + house事業」「アーキテクチャル・デザイナーズ・マーケット事業」などを事業譲渡により取得しました。

このM&Aの目的は後継者不在による事業承継です。事業譲渡により、アンビエントホールディングス社等が営む事業がハイアス・アンド・カンパニーに引き継がれることになりました。

【2024年】建設業界における実態

次に、2024年の建設業界における実態を、建設業者の意見から探っていきます。M&Aキャピタルパートナーズが建設業経営者に対して実施したアンケートの結果からは、「今後の見通しが厳しくなる」との回答が多数見られました。

こう答えた理由の多くは、上述のように建設業界を取り巻く人手不足と、従業員の高齢化です。建設業界に就業する若年層は減り続け、就業している従業員は高齢化が進んでいることから、建設業従事者の人口構成はいびつな形となっており、このまま有効な手が打てなければ高齢化した従業員が大量離職してしまうことは避けられません。

また、建築資材などの価格が高騰しているにも関わらず価格転嫁がしにくく、加えて人材確保のための待遇改善(賃金や労働時間の是正など)により、業界全体の収益が悪化していることなどから、今後の見通しは厳しいととらえられています。

建設業界でM&Aを活用するメリット

ではここで、建設業界でM&Aを活用して得られるメリットについて解説します。建設業を営む事業者がM&Aに取り組んだ場合、得られるメリットはおもに以下の3つです。

人材の確保ができる

1つ目のメリットは、人材の確保ができることです。上述のように、建設業界は他業種と比べても人手不足が特に深刻です。加えて、従業員も高齢化が進んでおり、退職者も年々増え続けています。

少子化が進むなかで若年層を取り込むのも難しく、人手不足で倒産となる建設業者も増え始めています。こうした状況を打開するための施策として注目を集めているのが、M&Aによる買収です。人材を多く抱えている他社を買収すれば、人手不足が解消できます。

また、建設業界は大半の業務に有資格者が必要ですが、その育成にはコストがかかります。M&Aで有資格者の人材を確保できれば、こうしたコストも低減されます。

材料のコストダウンと既存設備の有効活用

2つ目のメリットは、仕入れコストを下げ、なおかつ既存の設備を有効活用できることです。

M&Aで企業買収を行うと、自社グループの企業が増えることになります。建築資材などの仕入を共通化すれば価格交渉がしやすくなり、スケールメリットが活かせるようになります。

また、買収先の持つ重機などの既存設備をM&Aにより引き継ぐことができるため、設備投資にかけるコストを下げることも期待できます。

進出エリアの拡大

3つ目のメリットは、事業展開を行うエリアの拡大です。自社とは別のエリアで事業展開を行っている企業をM&Aできれば、新規エリアへの進出が可能になります。

建築業界は横のつながりが強いため、一般的に他業種と比べ新規エリアへの進出は難しいといわれていますが、M&Aによって他エリアで事業を行う企業を買収できれば、それが短期間で実現できるでしょう。

建築業界におけるM&A成功のポイント

建築業界の企業がM&Aを成功させるために押さえるべきポイントは、主に以下の3点です。

建築業許可の引き継ぎができるスキームを選択する

M&Aは、どのスキームを選択するかで、取れるアクションが変わります。

売り手の持つ設備や人手不足を解消するための人材などが目的であれば、状況に合わせたスキームを選択すれば問題ありません。

しかし、売り手の持つ建築業許可もM&Aの目的の一つである場合は、選択するスキームに注意しなければなりません。なぜなら、M&Aのスキームとして事業譲渡を選択してしまうと、売り手の持つ許可を引き継ぐことができないからです。

したがって、建設業許可も引き継ぐ場合は、株式譲渡のように売り手から買い手へ包括的に資産負債や許認可・契約などが引き継ぐことができるスキームを選択しなければなりません。

保有している資格を確認する

建設業は、従事する従業員などがどのような資格を保有しているかで、施行できる工事が決まります。そのため、人材をどれだけ確保したとしても、工事に必要な有資格者がいなければ基本的に作業をすることはできません。

したがって、既存の事業を拡大する場合でも新たな分野へ進出する場合でも、売り手企業の従業員がどのような資格を保有しているのかを確認しておく必要があります。

また、有資格者は転職がしやすいため、M&A後に離職をしないよう、PMIには細心の注意を払うようにしましょう。

現状を正しく把握する

M&Aの目的の一つはシナジー効果の創出ですが、M&Aによってシナジーが生まれるかどうかは、自社にとって最適な相手を買収できるかどうかにかかっています。

重要なのは、「事業規模の拡大を目指す」「新規事業に乗り出す」など、M&Aの目的をはっきりと定めることです。そのうえで、目標達成のために不足しているものを明確にし、不足分を補える買収対象を選定していきましょう。

また、M&A後に売り手が過去に施工した工事に関して罰則や損害賠償を受ける可能性もあるため、デューデリジェンスではこれらの点を十分に確認しておくことも大切です。

建設業界でM&Aを行う際の注意点

続いて、建設業界でM&Aを行う際に注意すべき点を何点か紹介します。

建設業界でM&Aを成功させるためには、売り手が現在抱えている案件をどのように引き継いでいくのかを1件ごとに慎重に話し合わなければなりません。特に、大型施設やダムなどの大型案件を抱えている場合は工期が長期に渡るため、誰がどのように引き継ぐのかや、費用負担はどうすべきかを明確にしなければなりません。

また、引き継ぐ工事に瑕疵があった場合は、どちらがどのように対応するのかなども決めておく必要があります。

加えて、建設業では公共工事を受注する際に必要となる経営審査の点数を良くするために、赤字を黒字に偽装するなどの粉飾決算をしている企業が少なからずあります。買収対象がこうした粉飾決算をしていれば、正確な企業価値評価が算出できません。

そのため、売り手から提出された財務資料に関しては、公認会計士や税理士に依頼して徹底的にデューデリジェンスを行うことが大切です。

建設業界における今後のM&Aの課題と展望

今後の建設業界は、人手不足の解消や従業員の待遇を改善するためのコストが増えるため、経営がいっそう難しくなることが予測されます。また、不足する人手を補うためにも、DX化を推進して業務を効率化しなければなりません。

しかし、多くの中小企業では、人材確保や業務のDX化のノウハウがまだまだ不足しています。M&Aキャピタルパートナーズでは、建設業界におけるM&Aのプロフェッショナルが多数在籍しており、M&Aの成功に向けたさまざまなサービスを提供しています。

建設業界の課題を解消する手段としてM&Aをご検討の方は、どうぞお気軽にお問い合わせください。

関連ニュース

-

2024-05-29

-

2024-05-28

-

2024-05-21

-

2024-04-09

-

2024-03-04

-

2024-01-16

-

2024-01-10

-

2024-01-04

-

2023-11-30

-

2023-11-21

弊社のM&Aご成約実績

-

実績詳細を見る成約年数 2023年12月対象会社(譲渡会社) 下水道管路補修業地域:中部・北陸譲受会社 土木工事業地域:関東取引スキーム/問題点・概要 株式譲渡譲渡企業は、東海圏で土木工事業を展開。優良な顧客に支えられ、業績は順調であったが、新型コロナウイルスに伴う将来の業績悪化や受注... -

実績詳細を見る成約年数 2023年12月対象会社(譲渡会社) 配管資材・建材商社地域:北海道譲受会社 配管資材卸地域:関東取引スキーム/問題点・概要 55歳以上,株式譲渡対象企業は北海道に本社を置き管材を中心とした建材卸の企業。安定した業績が推移しているものの、従業員の高齢化が課題であった。社長...

-

案件詳細を見る詳細業種 中古車買取・販売 所在地 関東 概算売上 2.5億円~5億円 -

案件詳細を見る詳細業種 ソフトウェア受託開発業 所在地 関西 概算売上 1億円~2.5億円 -

案件詳細を見る詳細業種 建築工事業 所在地 関東 概算売上 5億円~10億円 -

案件詳細を見る詳細業種 産業廃棄物収集運搬 所在地 関東 概算売上 5億円~10億円 -

案件詳細を見る詳細業種 土木工事、コンクリート製造販売 所在地 中国・四国 概算売上 10億円~30億円 -

案件詳細を見る詳細業種 建設機械器具賃貸・販売・修理・検査業 所在地 非公開 概算売上 非公開 -

案件詳細を見る詳細業種 建設工事 所在地 関東 概算売上 5億円~10億円 -

案件詳細を見る詳細業種 下着の卸売および販売 所在地 関東 概算売上 1億円~2.5億円 -

案件詳細を見る詳細業種 アパレル・雑貨EC通販 所在地 関東 概算売上 5億円~10億円

M&Aキャピタル

パートナーズが

選ばれる理由

私たちには、オーナー経営者様の

決心にこたえられる理由があります