更新日

M&Aとは

M&Aとは、Mergers and Acquisitionsの略で、企業の合併・買収を指す言葉です。複数の会社が一つになる合併と、他社の会社・事業・経営権を取得する買収を中心に、会社や事業を引継いだり取得したりする手法の総称として用いられます。広義では、株式取得、事業譲渡、会社分割、資本参加、合弁会社設立なども関連手法として扱われます。

M&Aと聞くと、大企業による買収や会社売却を思い浮かべる方もいるかもしれません。しかし近年では、後継者不在を解決するための事業承継や、事業成長を実現するための成長戦略として、中小企業にとっても現実的な選択肢になりつつあります。

本記事では、合併・買収を中心に、実務上M&Aとして扱われる株式譲渡、事業譲渡、会社分割、資本参加、合弁会社設立などの関連手法も含めて解説します。

また、M&Aを検討する際は、意味や手法だけでなく、売り手・買い手それぞれのメリット、注意点、進め方を整理しておくことが重要です。まず市場全体の動向を確認したい方は、M&A件数の推移と市場動向をご覧ください。

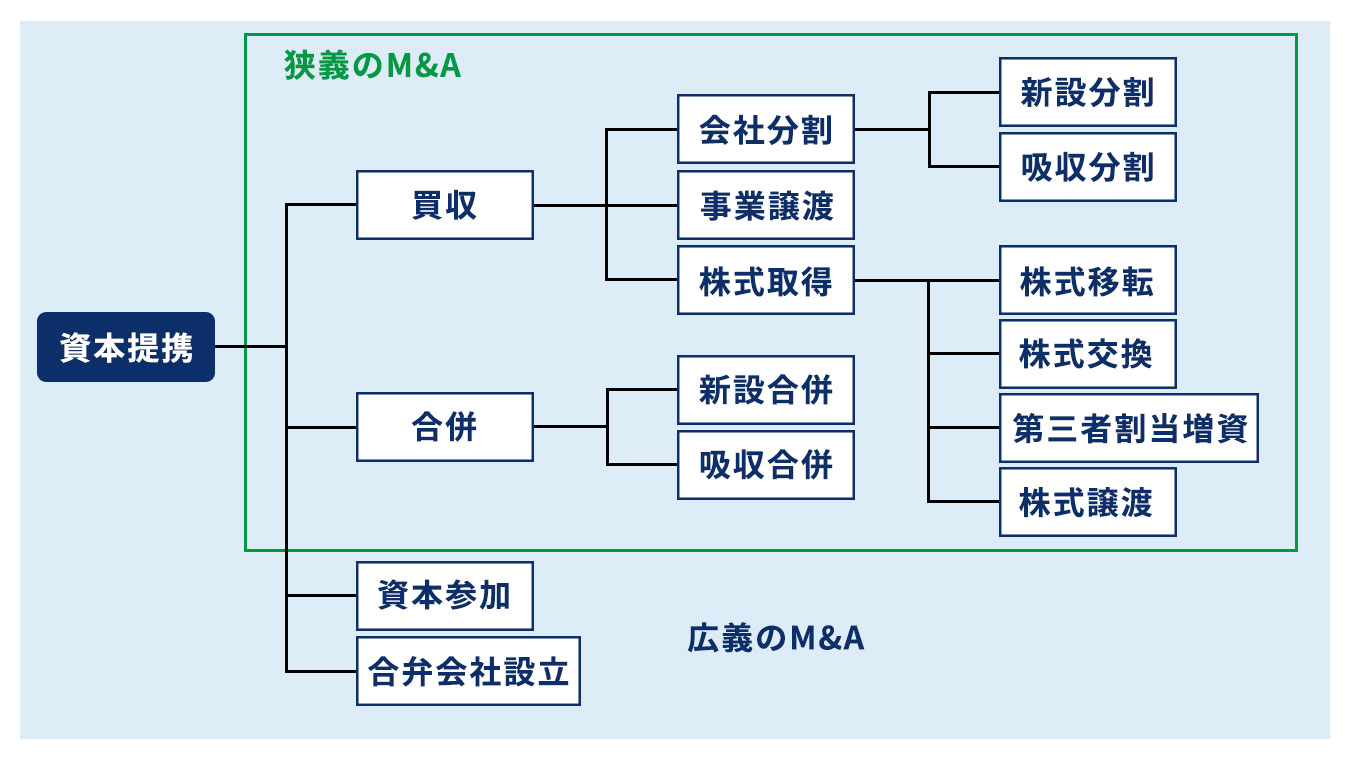

図で見る広義と狭義のM&A

上図は、M&Aの全体像(広義・狭義)を整理したものです。M&Aには、合併・買収を中心に、株式譲渡や事業譲渡、会社分割、資本参加、合弁会社設立など、目的に応じたさまざまな手法があります。

「まず流れを知りたい」方は、M&Aの流れからお読みいただくこともできます。

M&A件数の推移と市場動向

※2026年7月2日更新

日本企業のM&A件数は近年増加傾向にあります。中小企業庁による中小M&Aガイドラインの策定などもあり、M&Aは大企業だけでなく、中小企業にとっても事業承継や成長戦略の選択肢として検討される機会が増えています。

実際に、事業承継・引継ぎ支援センターを通じたM&Aの成約件数も増加しており、後継者不在への対応や事業継続の手段としてM&Aが活用される場面は広がっています。

M&Aの目的とメリット

(売り手・買い手の視点別)

M&Aには、売り手と買い手それぞれにとって異なる目的やメリットがあります。ここでは、売り手側・買い手側の視点に分けて、M&Aによって期待できる主なメリットを整理します。

売り手側の目的・メリット

売り手側から見たM&Aの主なメリットとしては、次のようなものが挙げられます。譲渡価格だけでなく、会社や事業の存続、従業員の雇用、譲渡後の関係者への影響なども含めて確認しておくことが重要です。

親族に後継者がいなくても会社や事業を存続できる

M&Aを活用することで、親族や社内に後継者がいない場合でも、第三者に事業を承継(第三者承継)して後継者問題を解決できます。

近年、少子高齢化や価値観の多様化により、親族や身内に適した後継者がおらず、黒字でありながら廃業の危機に直面する中小企業が増加しています。M&Aにより業績が良好で意欲的な他社へ事業を譲渡すれば、会社を存続させ、これまで培ってきた企業の歴史や文化を守ることが可能です。

従業員の雇用維持・成長機会の確保につながる

M&Aによって会社や事業を第三者に引継ぐことで、従業員の雇用を維持できる場合があります。特に株式譲渡では、従業員は対象会社に在籍したまま、買い手企業グループの一員として働き続けるケースが一般的です。

ただし、事業譲渡や会社分割など、M&Aの手法によって雇用契約や労働条件の扱いは異なります。そのため、従業員の処遇や説明のタイミングについては、買い手企業と事前に確認しておくことが重要です。

また、M&Aにより従来よりも大きなグループの一員となれば、従業員の活躍の場が広がり、これまで自社ではできなかった従業員の育成強化や、多様なキャリア開発などにつながるケースもあります。

買い手のリソースを活用した事業成長を期待できる

M&Aによって買い手企業のグループ子会社になることで、自社事業の継続や経営基盤の強化を図れる可能性があります。買い手企業から資金や情報などの経営支援を受けることで、単独では難しかった事業成長につながる場合があります。

また、採算の取れていない一部の事業のみを売却して主力事業に経営資源を集中させることで、経営基盤の立て直しや強化につなげられる場合もあります。

売却益の確保・個人保証の見直しにつながる

中小企業の経営者の多くは、個人保証によって会社の負債を背負っているため、仮に会社を清算しても経営者個人に負債が残り、生活に支障をきたす可能性があります。また、金融機関からの借入金の返済や、担保資産の売却を迫られるケースもあります。

M&Aによる株式譲渡では、負債も含めて譲受企業に引き継がれます。そのうえで金融機関との協議が整えば、経営者個人の保証についても見直しや解除が進む場合があります。

このようにM&Aは、売却益の確保と、個人保証の負担整理をあわせて検討できる手段です。経営者にとって、引退後の生活設計や「ハッピーリタイア」を考えるうえでも有効な選択肢となり得ます。

買い手側の目的・メリット

買い手側にとってのM&Aは、事業規模の拡大や新たな分野への進出、コスト削減や運営効率化など、自社単独では実現が難しい成長戦略を進めるための手段となります。

売上規模やシェアの拡大をスピーディに進められる

事業規模の拡大と競争力の強化は、買い手側にとってM&Aを行う目的・メリットの一つです。企業同士が統合されることで、売上規模や顧客基盤が広がり、事業規模の拡大につながる可能性があります。

また、売り手と買い手の技術やノウハウ、人材、販路といった経営資源が組み合わさることで、シナジー効果が生まれ、市場シェアの拡大や競争優位性の強化につながる場合があります。

時間やコストを抑えながら事業領域を広げられる

M&Aを活用すれば、既に実績のある企業や事業を取得できるため、一から新規事業を立ち上げる場合と比べて、時間やコストを抑えながら新たな分野へ参入できる可能性があります。

また、既存事業とは異なる分野の事業を取り込むことで、事業の多角化や収益源の分散につながる場合もあります。自社の弱みを補完できる企業を選定できれば、組織全体としての競争力の底上げも期待できます。

規模拡大によりコスト削減・運営効率化につながる

同業の企業を買収した場合、事業規模の拡大により取引量が増え、取引先への交渉力が高まることで、仕入れコストの低下や設備稼働率の向上につながる可能性があります。

また、関連事業を買収することで、仕入れから販売までのサプライチェーンを一体的に運営しやすくなり、業務効率化やコスト削減を期待できる場合があります。

M&Aのデメリット・注意点

M&Aには多くのメリットがある一方で、売り手・買い手それぞれの立場で押さえておきたいデメリットや注意点があります。ここでは、代表的なポイントと、事前に確認しておきたい観点を整理します。

売り手側のデメリット・注意点

売り手側は、自社の希望条件に合う相手と必ずマッチングできるとは限りません。また、M&Aによって取引先との契約関係や従業員の働き方・待遇に変化が生じる可能性があるため、事前の確認と丁寧な対応が重要です。

希望どおりにマッチングできない可能性がある

M&Aは、必ずしも想定どおりのスケジュールや条件で進むとは限りません。買い手企業の探索には時間がかかる場合があり、買い手が見つかったとしても、希望する価格や条件で合意できないことがあります。

M&Aの譲渡価格は企業価値をもとに検討されるため、将来性やリスクの評価によっては、売り手側の想定より低い条件が提示される場合もあります。希望条件を整理したうえで、譲れる条件・譲れない条件を明確にしておくことが重要です。

取引先との契約継続に影響が出ることがある

M&Aによって株主や経営体制、経営方針が変わることで、取引先との関係に影響が出る場合があります。特に、取引先との契約にCOC条項(チェンジ・オブ・コントロール条項)が含まれている場合は注意が必要です。

COC条項とは、契約相手に経営権の移転などが発生した場合に、取引内容の変更や契約解除を認める規定のことです。M&A後も取引関係を継続するためには、契約内容を事前に確認し、必要に応じて取引先に対してM&Aの目的や今後の方針を丁寧に説明することが重要です。

従業員の働き方や待遇に変化が生じることがある

M&Aに伴い従業員が買い手企業に引継がれた場合、買い手企業の雇用条件や人事制度に合わせて、働き方や待遇に変化が生じることがあります。

待遇や労働環境の変化が従業員に十分説明されない場合、モチベーション低下や離職につながる可能性もあります。売り手側としては、従業員の処遇や働き方について買い手企業と事前に確認し、必要な範囲で丁寧に説明することが重要です。

買い手側のデメリット・注意点

買い手側は、M&Aの実施に多くの手間やコストがかかるだけでなく、買収後の人材流出や簿外債務・偶発債務などのリスクを引継ぐ可能性があります。M&A実施前の調査と、成立後の統合を見据えた準備が重要です。

M&A実施に伴い多くの手間・コストが必要となる

M&Aは大きなメリットが期待できる一方で、検討から相手探し、条件交渉、デューデリジェンス、契約締結、クロージングまで多くの手間と時間を要します。

また、企業を買収する際には買収資金のほか、専門家への報酬、デューデリジェンス費用、PMIに関わる費用などが発生する場合があります。投じた資金やリソースに見合う成果が得られるかどうかを、事前に慎重に検討することが重要です。

従業員とのトラブル・人材流出につながる恐れがある

M&Aでは、組織文化や労働条件の違いから、従業員とのトラブルや人材流出が生じる恐れがあります。買収後は、相手企業の従業員を自社グループに迎え入れることになるため、価値観や業務の進め方の違いから摩擦が生じる場合があります。

また、M&A後に労働環境や待遇が悪化したと受け取られた場合には、優秀な人材の離職やモチベーション低下につながる可能性もあります。買い手側には、PMIを見据えた受け入れ体制の整備や、従業員への丁寧なコミュニケーションが求められます。

見えない債務やトラブルを引継ぐ恐れがある

M&Aでは、買い手企業が売り手企業の簿外債務や偶発債務を引継いでしまうリスクがあります。簿外債務には退職給付引当金や未払い給与など、偶発債務には訴訟リスクや取引先・顧客とのトラブルなどが含まれる場合があります。

こうしたリスクを見落とすと、M&A後に想定外の損失や対応負担が発生する可能性があります。そのため、買い手側は事前にデューデリジェンスを実施し、財務・法務・労務・ビジネスなどの観点からリスクを確認することが重要です。

M&Aの代表的な手法

M&Aの手法には、株式譲渡や事業譲渡、合併などがあります。広義のM&Aには資本参加や合弁会社設立などを含めて使われることもありますが、ここでは狭義のM&Aである「合併」と「買収」を中心に解説します。手法によって、会社全体を引継ぐのか、特定の事業を譲渡するのか、資本関係を結ぶのかが異なります。

合併

合併とは、複数の会社を一つの法人に統合する手法です。合併後は、いずれかの会社に権利義務が引継がれるか、新たに設立した会社に引継がれます。

代表的な手法には、吸収合併と新設合併があります。

吸収合併

吸収合併は、合併する会社のうち一社が存続会社となり、他の会社の権利義務をすべて引継ぐ手法です。消滅会社は法人格を失い、存続会社に統合されます。

新設合併

新設合併は、合併するすべての会社を消滅させ、新たに設立した会社に権利義務を引継がせる手法です。吸収合併に比べて手続きが複雑になりやすいため、実務上は吸収合併が選択されることもあります。

買収

買収とは、他社の事業や企業の経営権を取得することです。合併とは異なり、買収される企業の法人格は原則として消滅せず、そのまま残る点が特徴です。

買収は、「株式取得」「事業譲渡」「会社分割」といった手法に分かれます。

株式取得

株式取得は、買い手企業が売り手企業の株式を取得することで、対象企業の経営権を得る手法です。代表的な手法には、株式譲渡、株式交換、株式移転、第三者割当増資などがあります。

事業譲渡

事業譲渡は、会社そのものではなく、会社が営む事業の全部または一部を他の会社に譲渡する手法です。

売り手企業にとっては、特定の事業のみを切り離すことで事業のスリム化や立て直しを図れる場合があります。買い手企業にとっては、必要な事業を選んで引継げるため、不要な資産や一部のリスクを避けやすい点が特徴です。

一方で、権利義務の引継ぎには従業員や取引先と個別に契約を結び直す必要があるため、手続きが煩雑になりやすい点には注意が必要です。

会社分割

会社分割とは、企業が手がける事業の一部または全部を、別の企業に包括的に引継がせる手法です。事業の引継ぎ先によって「新設分割」と「吸収分割」に分けられます。

事業譲渡と異なり、権利義務を包括的に承継できる点が特徴です。ただし、会社法上の手続きや債権者保護手続きなどが必要になるため、実施には専門的な確認が求められます。

広義のM&Aに含まれる手法

広義のM&Aには、資本参加や合弁会社設立などを含めて説明されることもあります。これらは必ずしも経営権の移転を伴うものではありませんが、資本関係や共同事業を通じて企業間の連携を深める手法として用いられます。

この章では代表的な手法の概要を整理しました。

各手法は選択するスキームによって特徴や適した場面が異なるため、詳しく確認したい方は、以下の記事もあわせてご覧ください。

M&Aの流れ

M&Aは、検討・準備から相手探し、条件交渉、デューデリジェンス、最終契約、クロージング、PMIまで、複数のステップを経て進みます。全体の流れを把握しておくことで、各段階で何を準備すべきかを整理しやすくなります。

M&Aの検討・準備

M&Aを進める前に、まずは目的や希望条件を整理します。事業承継を目的とするのか、成長戦略として事業拡大を目指すのかによって、相手先の条件や重視すべきポイントは変わります。

売り手側では、譲渡したい事業の範囲、希望する譲渡価格、譲渡後の経営者の関与、従業員や取引先への対応方針、個人保証の扱いなどを整理しておくことが重要です。

買い手側では、買収によって実現したい成長戦略やシナジー、取得したい経営資源、対象企業に求める条件を明確にしておく必要があります。

専門家への相談

M&Aでは、相手探しや企業価値評価、条件交渉、契約実務など、専門的な判断が必要になる場面が多くあります。そのため、早い段階でM&A仲介会社やFA、士業などの専門家に相談し、進め方や必要な準備を確認しておくことが有効です。

企業価値算定

企業価値算定では、対象企業の財務状況や収益力、将来性、保有資産などをもとに、譲渡価格の目安を検討します。算定結果は、相手先との交渉や希望条件の整理において重要な判断材料になります。

売り手側にとっては、自社の価値を把握し、譲渡希望価格を考えるための材料になります。買い手側にとっては、提示価格が妥当かどうか、買収後に想定するシナジーを踏まえて投資判断できるかを検討する材料になります。

相手探し

M&Aの目的や希望条件を整理したら、条件に合う相手先を探します。売り手側では、事業を引継いでくれる買い手候補を探し、買い手側では、自社の成長戦略や事業領域に合う譲渡案件を検討します。

売り手側では、譲渡価格だけでなく、従業員の雇用維持、取引先との関係、事業の継続方針なども踏まえて相手を見極めます。買い手側では、事業内容、財務状況、顧客基盤、技術・人材、買収後の統合可能性などを確認します。

条件調整・交渉

相手候補が見つかった後は、譲渡価格や譲渡対象、従業員の処遇、取引先との関係、M&A後の経営方針などについて条件を調整します。

売り手側は、譲れない条件と調整可能な条件を明確にしておくことが重要です。買い手側は、買収後の運営方針や想定リスクを踏まえ、価格や契約条件を検討します。基本的な条件について合意できた場合は、基本合意書を締結し、次のデューデリジェンスへ進むのが一般的です。

デューデリジェンス

デューデリジェンスとは、買い手側が売り手企業の財務・法務・税務・労務・事業内容などを調査し、リスクや課題を確認する手続きです。

買い手側は、簿外債務や偶発債務、契約上の制限、労務上の問題などがないかを確認します。売り手側は、必要資料の準備や質問への回答を通じて、買い手側の調査に対応します。調査結果によっては、譲渡価格や契約条件の見直しが必要になる場合があります。

最終契約の締結・クロージング

デューデリジェンスの結果を踏まえて最終条件を調整し、合意に至った場合は最終契約を締結します。最終契約では、譲渡価格や譲渡対象、表明保証、クロージング条件などを定めます。

その後、契約で定めた条件を満たしたうえで、株式や事業の移転、対価の支払いなどを行い、M&Aを実行します。この一連の実行手続きをクロージングといいます。

PMI

PMIとは、M&A成立後に行う経営統合や業務統合の取り組みを指します。M&Aは契約成立がゴールではなく、成立後に組織や業務、制度、文化をどのように統合していくかが重要です。

買い手側は、事業計画やシナジーの実現に向けて、業務プロセス、人事制度、管理体制などを整えていきます。売り手側や従業員にとっても、経営方針や働き方の変化に関わるため、丁寧なコミュニケーションが欠かせません。

PMIが十分に進まない場合、期待していたシナジーが得られない、従業員の不安や離職につながるといったリスクもあります。M&Aの検討段階から、成立後の統合方針も見据えておくことが大切です。

M&Aの流れや進め方に関して、より詳しく知りたい方は、以下の記事もあわせてご覧ください。検討段階から成立後までの各プロセスで必要な準備や注意点を、フロー図付きで確認できます。

M&Aにおける企業価値評価の考え方

M&Aでは、売り手企業の価値を把握し、譲渡価格の目安を検討するために企業価値評価(バリュエーション)を行います。企業価値評価は、売り手側にとっては希望条件を整理する材料となり、買い手側にとっては提示価格の妥当性や投資判断を検討する材料になります。

ただし、企業価値評価によって算出された金額が、そのまま最終的な譲渡価格になるとは限りません。実際のM&Aでは、事業の将来性、買い手とのシナジー、リスク、交渉状況なども踏まえて価格が決まります。

企業価値評価の主な算定方法

企業価値評価の主なアプローチ

企業価値評価には複数の考え方があり、代表的な方法として、コストアプローチ、マーケットアプローチ、インカムアプローチがあります。それぞれ、重視する観点が異なるため、対象企業の状況や評価目的に応じて使い分けられます。

| 評価方法 | 概要 |

|---|---|

| コストアプローチ |

対象企業の純資産に着目して企業価値を評価する方法です。代表的な手法に、時価純資産法などがあります。 ⇒時価純資産法とは? |

| マーケットアプローチ |

類似する上場企業や取引事例など、市場での評価を参考に企業価値を算定する方法です。代表的な手法に、マルチプル法などがあります。 ⇒マルチプル法とは? |

| インカムアプローチ |

対象企業が将来生み出す収益やキャッシュフローに着目して企業価値を評価する方法です。代表的な手法に、DCF法などがあります。 ⇒DCF法とは? |

複数の評価方法を組み合わせる考え方

単独または複数の評価法を採用し、評価対象会社の価値を評価することになります。

その場合の総合評価には、以下のような方法があります。

| 算定手法 | 評価方法 |

|---|---|

| 単独法 | 評価アプローチの中から特定の評価法を単独で適用して、価値評価を行う方法 |

| 併用法(重複幅併用法) | 複数の評価法を適用し、一定の幅をもって算出されたそれぞれの評価結果の重複等を考慮しながら、評価結果を導く方法 |

| 折衷法 | 複数の評価法を適用し、それぞれの評価結果に一定の折衷割合を適用して、加重平均値から評価結果を導く方法 |

M&Aの相場と企業価値評価の関係

M&Aでは、「自社はいくらで売れるのか」「買収にはどの程度の資金が必要なのか」といった相場感も重要な検討材料になります。ただし、M&Aの相場は一律に決まるものではなく、対象企業の業種、財務状況、収益力、成長性、保有資産、買い手とのシナジー、リスクなどによって変わります。

企業価値評価は、こうした相場感を把握するための基準になります。評価方法によって算定される金額には幅が出るため、複数の観点から企業価値を確認し、実際の交渉条件と照らし合わせて検討することが重要です。

企業価値評価と譲渡価格の関係

企業価値評価は、M&Aにおける価格交渉の出発点になります。ただし、評価額はあくまで目安であり、最終的な譲渡価格は売り手・買い手の交渉によって決まります。

買い手側が期待するシナジーや、売り手企業の成長可能性、財務・法務上のリスク、譲渡スキーム、競合する買い手候補の有無などによって、実際の価格は変動する場合があります。そのため、評価額だけでなく、交渉条件やM&A後の方針も含めて検討することが重要です。

M&Aをサポートする専門家

M&Aでは、相手先の探索、企業価値評価、条件交渉、デューデリジェンス、契約手続きなど、専門的な判断が必要になる場面があります。相談先には、M&A仲介会社やFA、弁護士、公認会計士・税理士、金融機関、公的支援機関などがあります。

どの専門家に相談するかは、M&A全体の進め方を相談したいのか、法務・税務・財務など特定分野を確認したいのかによって異なります。目的や検討段階に応じて、必要な支援内容を整理しておくことが重要です。

M&Aアドバイザー

M&Aアドバイザーは、M&Aの検討段階から相手先の探索、条件交渉、クロージングまでを支援する専門家です。主に、売り手・買い手の間に立って支援するM&A仲介会社と、売り手または買い手のいずれか一方に助言するFAに分けられます。

M&A仲介会社

M&A仲介会社は、売り手・買い手双方の間に立ち、候補先の探索、マッチング、条件調整、契約成立までの一連のプロセスを支援します。双方の意向を調整しながら進めるため、特に中堅・中小企業のM&Aで利用されることが多い相談先です。

ただし、仲介会社によって支援範囲や報酬体系は異なります。相談前に、どの段階まで支援を受けられるのか、担当体制や費用の発生タイミングを確認しておくことが重要です。

FA(ファイナンシャル・アドバイザー)

FA(ファイナンシャル・アドバイザー)は、売り手または買い手のいずれか一方の立場で、M&A戦略、候補先の選定、条件交渉、契約実務などを支援する専門家です。

依頼者側の利益を重視した助言を受けやすい一方、相手方との調整は別途必要になります。上場企業同士のM&Aや大型案件など、利害関係者が多い場面で起用されることがあります。

その他の各専門分野の専門家・機関

M&Aでは、仲介会社やFAだけでなく、法務、税務、会計、資金調達、公的支援など、各分野の専門家や機関に相談する場面があります。M&A全体の進行支援と、個別分野の専門確認は役割が異なるため、必要な支援内容に応じて相談先を選ぶことが重要です。

弁護士

弁護士は、秘密保持契約、基本合意書、最終契約書などの契約書確認や、法務デューデリジェンス、許認可・契約承継、労務・訴訟リスクなどの確認を支援します。

契約条件や表明保証、補償条項などは、M&A後のトラブルにも関わるため、法務面の確認が必要な場面では弁護士の関与が重要になります。

公認会計士・税理士

税理士や公認会計士は、財務・税務の確認、企業価値評価、デューデリジェンス、M&A後の会計処理や税務申告などを支援します。

株式譲渡、事業譲渡、合併、会社分割など、M&Aの手法によって税務上の取り扱いは異なります。譲渡価格や手残り額、買収後の会計処理を検討するうえでも、財務・税務の確認は重要です。

金融機関・公的支援機関

金融機関は、取引先企業の状況を踏まえた相談や、買収資金の調達、候補先の紹介などで関与することがあります。また、事業承継・引継ぎ支援センターなどの公的支援機関では、事業承継や第三者承継に関する相談を受け付けています。

まず情報収集をしたい場合や、事業承継を含めて幅広く相談したい場合には、金融機関や公的支援機関も選択肢になります。ただし、支援範囲や対応内容は機関によって異なるため、目的に合う相談先かを確認することが大切です。

相談先によって、支援範囲や専門分野、費用体系は異なります。相談先ごとの特徴や選び方を詳しく確認したい方は、以下の記事もあわせてご覧ください。

M&Aの専門家へ支払う手数料・費用

M&A仲介会社やFAなどの専門家に依頼する場合、契約内容や報酬体系に応じて手数料・費用が発生します。費用の種類や発生タイミングは依頼先によって異なるため、相談前に確認しておくことが重要です。

代表的な費用には、相談料、着手金、中間報酬、デューデリジェンス費用、成功報酬、リテイナーフィーなどがあります。

| 種類 | 内容 | 相場・目安 |

|---|---|---|

| 相談料 | M&A仲介会社やFAなどへ初期相談を行う際にかかる費用です。M&A実施の必要性や進め方、売却・買収の可能性について相談する費用を含みます。 | 無料の場合が多いものの、有料の場合は数千円〜数万円程度が目安です。 |

| 着手金 | M&A仲介会社やFAと業務委託契約・アドバイザリー契約を締結する際に支払う費用です。M&Aが成約しない場合でも返金されないことがあります。 | 無料の場合もあれば、数十万円〜数百万円程度かかる場合もあります。 |

| 中間報酬 | 基本合意書の締結など、M&Aの一定の進捗段階で発生する費用です。中間金や中間手数料と呼ばれることもあります。 | 成功報酬の一部として設定される場合や、成功報酬とは別に設定される場合があります。 |

| デューデリジェンス費用 | デューデリジェンスを実施する際に、弁護士、公認会計士、税理士などの専門家や調査機関に支払う費用です。 | 調査範囲、依頼する専門家、M&Aの規模によって異なります。 |

| 成功報酬 | M&Aが成立した際に支払う費用です。一般的に、取引金額などを基準にしたレーマン方式で計算されることがあります。 | 取引金額や報酬体系によって変動します。 |

| リテイナーフィー | M&A仲介会社やFAへ支払う月額報酬です。継続的な支援を受けるための費用として発生する場合があります。 | 契約内容やM&Aの難易度によって変動します。 |

イニシャルコスト

イニシャルコストとは、M&Aの相談開始時やアドバイザリー契約の締結時など、初期段階で発生する費用です。代表的なものに、相談料、着手金、月額報酬などがあります。

近年では、着手金や月額報酬を設けない報酬体系を採用する会社もありますが、費用体系は専門家や契約内容によって異なります。依頼前に、どの費用がいつ発生するのかを確認しておくことが重要です。

マイルストーンフィー

マイルストーンフィーとは、M&Aの進行において一定の段階に到達した際に発生する費用です。代表的なものに、基本合意書の締結時などに発生する中間報酬があります。

中間報酬は、最終的な成約前であっても、一定の交渉進捗があった段階で発生することがあります。どのタイミングで発生するか、成功報酬に充当されるのか、別途発生するのかは契約内容によって異なります。

また、デューデリジェンスや契約書の確認などで弁護士、公認会計士、税理士などの専門家に依頼する場合、仲介会社やFAへの報酬とは別に費用が発生することがあります。

成功報酬

成功報酬とは、M&Aが成立した際に発生する報酬です。M&A仲介会社やFAの報酬体系では、成功報酬が大きな割合を占めることが一般的です。

成功報酬の計算には、取引金額などを基準に段階的な料率を適用するレーマン方式が用いられることがあります。ただし、報酬の基準となる金額や料率、最低報酬額は依頼先によって異なります。

成功報酬は、M&A成立時の支払い負担に直結します。そのため、契約前に報酬体系、最低報酬額、成功報酬の計算基準、中間報酬との関係を確認しておくことが重要です。

ここでは主な費用の種類を整理しました。実際の報酬体系や成功報酬の計算方法は会社によって異なるため、詳しく確認したい方は以下の記事もご覧ください。

M&Aにおいて発生する税務

M&Aでは、採用する手法や売り手・買い手の立場によって、税務上の取扱いが異なります。株式譲渡、事業譲渡、合併、会社分割など、どのスキームを選ぶかによって、課税対象や確認すべき税目が変わります。

特に、売り手側では譲渡後の手残り額、買い手側では取得する資産や買収後の会計・税務処理に影響するため、M&Aの検討段階から税務上の論点を確認しておくことが重要です。

売り手側に発生する税務

売り手側では、M&Aによって譲渡益が発生した場合に税金がかかることがあります。税務上の取扱いは、株式譲渡か事業譲渡か、売り手が個人か法人かなどによって異なります。

たとえば、株式譲渡では株式の譲渡益に対して課税され、事業譲渡では譲渡益に対して法人税等が課される場合があります。同じM&Aでも手法によって税務上の扱いが変わるため、譲渡後に手元へどれくらい残るのかを事前に確認しておくことが重要です。

| スキームの種類 | 主な税務上の取扱い |

|---|---|

| 株式譲渡の場合 |

|

| 事業譲渡の場合 |

|

買い手側に発生する税務

買い手側でも、M&Aの手法や取得する資産の内容によって税務上の論点が生じます。代表的なものとして、消費税、不動産取得税、登録免許税などが挙げられます。

また、M&A実行時だけでなく、買収後の対象会社や買い手側グループの税務に影響する事項もあります。のれん、欠損金、役員退職金など、買収後の会計・税務処理を含めて確認することが重要です。

| 税の種類 | 概要 |

|---|---|

| 消費税 |

|

| 不動産取得税 |

|

| 登録免許税 |

|

ここでは、M&Aで発生する主な税務上の論点を概要として整理しました。スキーム別の課税関係や手取り額への影響を詳しく確認したい方は、以下の記事もあわせてご覧ください。

M&Aを成功させるためのポイント

M&Aを成功させるには、手法や価格だけでなく、目的の整理、情報管理、相手先との相性、リスク把握、成立後の統合方針まで見据えて進めることが重要です。

ここでは、M&Aを検討する際に押さえておきたい主なポイントを整理します。

M&Aの目的と条件を明確にする

M&Aを進める前に、なぜM&Aを行うのか、何を実現したいのかを明確にしておくことが重要です。事業承継、後継者不在の解消、成長戦略、事業再編など、目的によって選ぶべき相手先や重視する条件は変わります。

売り手側では、希望する譲渡価格、従業員の雇用、取引先との関係、譲渡後の経営者の関与などを整理しておく必要があります。買い手側では、買収によって得たい事業・人材・顧客基盤や、期待するシナジーを明確にしておくことが大切です。

情報管理を徹底する

M&Aでは、財務情報、取引先情報、従業員情報、譲渡検討に関する情報など、機密性の高い情報を扱います。情報が意図せず外部に伝わると、従業員や取引先の不安、信用低下、交渉への影響につながるおそれがあります。

情報を共有する相手や範囲を限定し、秘密保持契約の締結や社内の情報管理体制を整えたうえで進めることが重要です。特に、従業員や取引先への開示タイミングは慎重に検討する必要があります。

企業価値やリスクを事前に把握する

売り手側は、自社の企業価値や強み、財務・法務上のリスクを事前に把握しておくことで、希望条件を整理しやすくなります。買い手側も、対象企業の収益力や将来性、簿外債務、契約上の制限などを確認することが重要です。

企業価値評価やデューデリジェンスの結果によっては、譲渡価格や契約条件が見直される場合があります。想定外の問題を避けるためにも、早い段階で資料や論点を整理しておくことが大切です。

相手先との相性や統合後の方針を確認する

M&Aでは、価格や条件だけでなく、相手先の経営方針、企業文化、従業員への考え方、事業の継続方針も重要です。条件面で合意できても、経営方針や価値観に大きなズレがある場合、成立後の運営に影響する可能性があります。

トップ面談や条件交渉の段階で、M&A後の事業運営、従業員の処遇、ブランドや取引先との関係、PMIの進め方などを確認しておくことが重要です。

早い段階で専門家に相談する

M&Aでは、相手先探し、企業価値評価、条件交渉、デューデリジェンス、契約書作成、税務対応など、多くの専門的な判断が必要になります。自社だけで進めると、価格や条件、情報管理、税務・法務面で見落としが生じる可能性があります。

早い段階でM&A仲介会社、FA、弁護士、公認会計士、税理士などに相談し、自社の状況や目的に合った進め方を確認しておくことで、検討段階から交渉・成立後までの流れを整理しやすくなります。

M&Aの歴史・動向

M&Aは、企業の再編や成長戦略、事業承継などの場面で活用されてきた経営手法です。かつては大企業同士の合併・買収というイメージが強かったものの、近年では中小企業においても、後継者不在の解決や事業成長の選択肢として検討されるようになっています。

ここでは、M&Aの歴史的な位置づけと、現在の動向について整理します。

日本におけるM&Aの広がり

日本では、企業再編やグループ再編、事業の選択と集中、成長戦略などを目的としてM&Aが活用されてきました。事業環境の変化や競争の激化に対応するため、既存事業の強化、新規事業への参入、経営資源の再配置などの手段として検討される場面があります。

M&Aは、単に会社を売買する取引ではなく、企業が将来の成長や存続を考えるうえでの経営判断の一つです。買い手にとっては事業拡大やシナジー創出の手段となり、売り手にとっては事業承継や経営基盤の強化につながる場合があります。

中小企業におけるM&Aの位置づけ

中小企業では、後継者不在や経営者の高齢化、事業の将来性確保などを背景に、M&Aを事業承継の選択肢として検討するケースがあります。親族内承継や従業員承継が難しい場合でも、第三者への承継によって、事業や雇用、取引先との関係を引継げる可能性があります。

また、買い手企業にとっては、人材、技術、顧客基盤、商圏などを引継ぐことで、自社単独では時間がかかる成長を実現しやすくなる場合があります。今後もM&Aは、事業承継と成長戦略の双方に関わる手段として検討される場面があると考えられます。

まとめ

M&Aとは、企業の合併・買収を指す言葉で、会社や事業を引継いだり取得したりするための手法です。近年では、大企業だけでなく中小企業においても、事業承継や事業成長を検討する際の選択肢として扱われることがあります。

M&Aには、株式譲渡、事業譲渡、会社分割、合併など複数の手法があり、売り手・買い手の目的や譲渡対象、税務・法務上の条件によって適した方法は異なります。また、検討・準備から相手探し、条件交渉、デューデリジェンス、最終契約、クロージング、PMIまで、段階的に進める必要があります。

M&Aを検討する際は、メリットだけでなく、希望条件どおりに進まない可能性や、従業員・取引先への影響、買収後の統合リスクなどにも注意が必要です。企業価値評価や相場感、専門家への手数料・費用、税務上の取扱いも含めて、事前に確認しておくことが重要です。

M&Aは、会社や事業の将来に関わる重要な経営判断です。目的や条件を整理したうえで、必要に応じてM&A仲介会社やFA、弁護士、公認会計士、税理士などの専門家に相談しながら、自社に合った進め方を検討しましょう。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- M&Aとは何の略で、どのような取引を指しますか?

- M&AはMergers and Acquisitionsの略で、企業や事業の合併・買収を中心とした経営権や事業の移転・再編手段の総称です。株式譲渡や事業譲渡、第三者割当増資、合併、会社分割、株式交換・株式移転、資本提携など、目的に応じてさまざまなスキームが含まれます。

- なぜ今、日本の中小企業でM&Aが増えているのですか?

- 経営者の高齢化と後継者不足が進む一方で、国内市場の伸び悩みや人材・技術確保の必要性が高まり、親族内承継だけでは事業承継ニーズを吸収しきれなくなっているためです。黒字廃業を避けて事業と雇用を守る第三者承継の選択肢としてM&Aが浸透し、中小M&Aガイドラインなど公的な後押しもあって件数が増加しています。

- M&Aはどのような流れで進みますか?

- 一般的なM&Aの進み方は、まず経営課題や目的の整理・企業価値の把握などの検討・準備フェーズから始まり、その後に候補先の探索・打診、トップ面談と条件交渉を行い、意向表明書・基本合意の締結を経てデューデリジェンス(買収監査)でリスクと価値を確認し、最終条件を調整して株式譲渡契約などの最終契約を締結し、クロージング後にPMI(経営統合)を通じて組織・業務・システム・人材を統合していくという流れです。

- M&Aの費用や手数料はどのくらいかかるのでしょうか?

- M&Aの専門家・仲介会社に依頼する場合、相談料、着手金、月額リテイナーフィーなどの初期費用、基本合意時などに発生する中間報酬、成約時に支払う成功報酬、デューデリジェンス費用などが発生することがあります。費用の種類や発生タイミング、成功報酬の計算基準は依頼先や契約内容によって異なるため、事前に確認しておくことが重要です。

- M&Aの準備はいつ頃から始めるべきですか?

- M&Aは、目的や希望条件の整理、企業価値の把握、候補先の探索、条件交渉、デューデリジェンス、最終契約、クロージングまで複数の段階を経て進みます。事業承継や会社売却を検討する場合は、希望する時期から逆算し、早い段階で準備を始めることで、相手先や条件の選択肢を整理しやすくなります。

- M&Aにはどのようなリスクがあり、どう対策すべきですか?

- 売り手側では、希望条件に合う相手とマッチングできないことや、取引先との関係、従業員の働き方や待遇に影響が出ることがあります。買い手側では、M&A実施に伴う手間やコスト、人材流出、簿外債務や偶発債務を引継ぐリスクがあります。事前の条件整理、デューデリジェンス、情報管理、関係者への丁寧な説明が重要です。

- M&Aを成功させるためのポイントは何ですか?

- まず、事業承継なのか成長投資なのかといった目的とゴール像を明確にし、自社の強み・弱みや譲渡後に守りたい条件(従業員の処遇、社名や拠点の維持など)を優先順位づけしておくことが出発点となります。そのうえで、M&Aアドバイザーや弁護士・会計士など専門家と連携しながら、候補先の選定、企業価値評価、条件交渉、税務・法務対応、デューデリジェンス、PMIまでを一貫して設計・遂行することが成功確率を高めます。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。