更新日

事業譲渡について

事業譲渡とは、会社が営む事業の全部または一部を選択して他社へ移転する取引であり、資産や負債、契約、従業員などを個別に承継させるM&Aスキームです。株式譲渡のように経営権を丸ごと移すのではなく、必要な事業だけを切り出せるため、経営資源の集中やカーブアウト、中小企業の事業承継などで広く利用されています。一方で、多数の契約変更や許認可手続き、税負担への対応が求められるため、法務・税務・会計の観点を踏まえた慎重な設計が重要になります。

事業の見直しや経営再編を検討する際、「会社ごと売るべきか、一部の事業だけを切り出すべきか」という悩みは多くの経営者が直面するテーマです。特に、赤字部門の整理や非中核事業の売却、後継者不在のなかでの事業承継など、状況によって最適なM&Aスキームは変わります。そのなかで、事業単位で資産や負債、契約を選別して移転できる事業譲渡は、柔軟な選択肢として注目されています。一方で、手続きの煩雑さや税負担、従業員・取引先への影響など、事前に理解しておくべき論点も少なくありません。まずは事業譲渡の仕組みを整理し、自社にとって本当に適した手法かどうかを見極めることが重要です。

本記事では、事業譲渡の基本概念や株式譲渡・会社分割との違い、活用されるケース、メリット・デメリット、手続きの流れについて、詳しく解説します。

事業譲渡は、M&Aで用いられる代表的な手法の一つです。M&A全体の意味や主な手法については、「M&Aとは?」もあわせてご覧ください。

※なお、個人事業主が事業を譲渡・承継する場合は、法人のように株式を譲渡する方法が使えないため、資産・契約・許認可・従業員対応などを個別に整理する必要があります。個人事業主の事業譲渡については、「個人事業主の事業譲渡とは?」をご覧ください。

事業譲渡とは

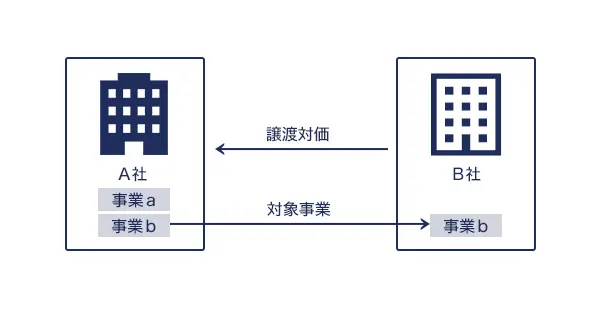

事業譲渡とは、会社が営む事業の全部または一部を他の会社に譲渡する行為を言います。事業とは、一定の目的のために組織され、有機的一体として機能する財産です。債務のほか、知的財産、ブランド、顧客リストや契約といった無形資産も含む包括的な概念で、事業用資産等の個々の財産の譲渡は事業譲渡に該当しません。

ただし、事業譲渡における対象事業に関連する権利義務関係は、当事者間の契約により個別に引き継ぐ必要があり、従業員との雇用契約についても売り手企業との同意に加え、従業員の同意も取得する必要があります。合併や会社分割に見られる包括承継ができない点には留意しなければなりません。

株式譲渡との違い

事業譲渡と株式譲渡の大きな違いは、売り手企業の経営権が移転するかどうかです。

事業譲渡とは、会社が特定の事業や資産のみを売却する取引であり、株式を売買するわけではないため、企業全体の経営権は移転しません。また、対象となる資産や負債も選別できるため、買い手企業は不要な負債を引き継がずに済みます。

一方で、株式譲渡は株主が所有する株式を売却することで、企業全体の経営権が移転します。そのため、買い手企業はすべての資産、負債、契約などを包括的に引き継がなければなりません。

また手続き面でも相違点があります。事業譲渡は取締役会や株主総会の承認が求められ、契約ごとに個別の移転手続きが必要です。これに対し、株式譲渡は株主間での株式売買契約を締結するだけで、比較的簡単な手続きで完了します。

また、株式譲渡が売り手の株主に譲渡所得税が課されるのに対し、事業譲渡は売り手の法人に法人税や消費税が課税されるのも異なるポイントです。

会社分割との違い

事業譲渡と会社分割では、M&Aスキームの活用方法が異なります。

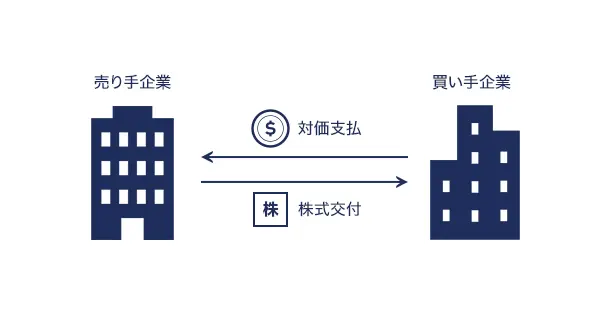

事業譲渡は、企業が特定の事業を選択的に売却する手法です。買い手から売り手に対しては、対価として現金が支払われることが一般的です。

一方、会社分割は組織再編の手法の一つであり、新設あるいは既存の企業に、事業の権利義務を包括的に承継させることを指します。こちらは分割会社の株主に対して、承継会社の株式が交付されることが多いです。

手続き面でも違いがあります。事業譲渡では、資産や契約を個別に移転する必要があり、取引先との再契約が求められます。一方で、会社分割は包括承継が適用されるため、契約の移転手続きを省略でき、手続きが比較的簡便です。

また、事業譲渡では法人税や消費税が課税されるのに対し、会社分割は一定の条件を満たせば税制優遇を受けることが可能です。税負担を抑えながら事業を譲渡したい場合は、会社分割のほうが有利なケースもあります。

事業譲渡が向いているケース

事業譲渡が特に効果的とされているケースとしては、以下が挙げられます。

それぞれ解説します。

売り手が事業の一部を存続させたい場合

複数の事業を展開している企業が、特定の事業のみを手放したい場合、事業譲渡は有効な手段になり得ます。

例えば、大手企業が非中核事業を売却し、本業へ経営資源を集中させる「カーブアウト」の手段として、事業譲渡が活用されることがあります。これにより、売却した資金を主力事業の強化や新規事業への投資に充当できるため、経営資源の最適化が可能です。

また、スタートアップ企業が成長過程で一部の事業を切り離し、戦略的に再構築する場合にも、事業譲渡が有効です。譲渡すれば資金調達が可能になり、成長分野に経営資源を集中できるでしょう。

買い手側の買収資金が限られる場合

企業全体を買収するための資金を確保できない場合、事業譲渡は買い手にとって魅力的な選択肢です。特定の事業のみを取得する事業譲渡なら、企業全体を取得するよりも買収資金を抑えられます。

また特定の事業に集中すれば、買い手企業が持つ既存事業とのシナジー効果を高められます。例えば、同業種の企業が競争力のある技術やブランドを持つ事業を譲受すれば、相乗効果を生み出し、市場競争力を強化できるでしょう。

特に、中小企業やスタートアップ企業にとっては、資金が限られるなかで最適な事業拡大を図る手段として、事業譲渡が活用されています。

買い手側が簿外債務を引き継ぐリスクを取りたくない場合

買い手側は特定の事業だけを選択して買収することができるため、簿外債務を引き継ぐリスクを取りたくない場合には事業譲渡は有効です。

事業譲渡のメリット

事業譲渡には、売り手と買い手の双方にとって多くのメリットがあります。売り手は事業の選択的な譲渡による経営資源の最適化が可能となり、買い手は必要な事業のみを取得できる柔軟性を活かせます。

売り手のメリット

売り手にとって、事業譲渡には以下のメリットがあります。

特定事業を選択的して譲渡できる

事業譲渡では、売却したい事業のみを選択して譲渡できるため、柔軟な事業再編が可能です。

例えば、不採算部門や非主力事業を譲渡すれば、成長が見込まれる事業に経営資源を集中でき、経営効率の向上と企業の競争力強化が見込めます。また、譲渡によって得た資金を新規事業の立ち上げや既存事業の強化に活用すれば、企業価値の向上が期待できるでしょう。

このように、事業売却により戦略的な事業再編を実現できる点が、売り手にとっての事業譲渡のメリットです。

法人格の存続による柔軟な経営継続が可能となる

事業譲渡では、企業の法人格を維持したまま特定の事業を売却するため、経営の自由度を確保しながら、事業戦略を柔軟に変更できます。

例えば、後継者不在の企業が主力事業を継続しつつ、一部事業を譲渡することで経営のスリム化を図る方法があります。この方法なら、企業の法人格を存続させながら事業を最適化し、必要に応じて新たなビジネス展開が可能です。

また、譲渡後も会社名やブランドを維持できるため、顧客や取引先との関係性を継続しやすくなります。従業員にとっても、馴染みのある企業文化を維持しながら働ける点は、安心材料になるでしょう。

買い手のメリット

買い手にとっての事業譲渡の主なメリットは、以下のとおりです。

譲受対象を指定できることで投資コストを抑えられる

事業譲渡では、譲受対象の事業を選択できるため、買い手は投資コストを抑えながら効率的に事業を拡大できます。

例えば、新規事業の立ち上げを検討している企業が、事業譲渡で必要な人材や設備、ノウハウ、顧客基盤を含む既存事業を買収すれば、低コストかつ短期間での事業展開が可能です。また、売り手企業全体を買収する場合と比べてもコストを抑えられます。

負債や簿外債務などのリスクを最小化できる

事業譲渡では、買い手が引き継ぐ資産や負債を選択できるため、不要なリスクを回避できます。

例えば、株式譲渡では企業全体を買収するため、簿外債務や未払いの訴訟リスクをそのまま引き継ぐ可能性があります。しかし、事業譲渡では、買収対象の事業や資産を限定することで、余計な負債を負うリスクが回避できます。

特に中小企業のM&Aにおいては、過去の財務状況が不透明なケースも多く、事業譲渡によってリスクをコントロールできる点はメリットです。買収後の想定外の債務負担を避けることで、M&Aの成功率を高め、安定した経営が可能となります。

事業譲渡のデメリット

事業譲渡には多くのメリットがある一方で、デメリットも存在します。ここでは、売り手と買い手それぞれのデメリットについても、順番に見ていきましょう。

売り手のデメリット

事業譲渡における売り手側のデメリットとしては、以下のようなものが挙げられます。

手続きに時間と労力を要する

事業譲渡では、資産や契約、従業員の移転を個別に行う必要があるため、多くの手続きが必要です。

例えば、従業員との再契約や取引先との契約変更、許認可の再取得などが必要となり、それぞれに時間と労力がかかります。また、法的・実務的な対応を求められる場面も多く、専門的な知識が必要となるため、外部の専門家に依頼するケースもあります。

特に、譲渡対象の事業が多岐にわたる場合や関係者が多い場合、手続きの複雑さが増し、スムーズな譲渡が難しくなるでしょう。この負担を軽減するには、事前に綿密な計画を立て、M&Aの専門家と協力しながら進めることが重要です。

譲渡益に対して高い税負担が課せられる

事業譲渡によって得られた譲渡益には法人税が課せられるため、売り手にとって税負担が大きくなる可能性があります。

一般的には、譲渡益に対して約30%の法人税等が課税されます。例えば、簿価50の資産を150で事業譲渡した場合、100の譲渡益が発生し、そのうち約30が税として課せられる計算です。

株式譲渡の場合、個人株主が売却した場合の税率は約20%なので、事業譲渡のほうの税負担はそれよりも重くなります。

また、譲渡益を個人に還元する際には、配当や役員報酬として追加の税負担が発生する可能性もあります。

そのため、事業譲渡を検討する際には、税務面での詳細なシミュレーションが必要です。税理士などの専門家と相談しながら、適切なスキームの構築が求められます。

競業避止義務の対象となる

事業譲渡後、売り手側は同一市町村および隣接する市町村の区域内では、譲渡した事業と同じ事業を行うことが禁止される、競合避止義務の対象となります。競合避止義務は譲渡後から20年間適用されるため、慎重に検討する必要があります。

買い手のデメリット

買い手側にとっての事業譲渡の主なデメリットは、以下のとおりです。

個別移転に伴う手続きが煩雑

事業譲渡は、資産や契約、許認可を個別に移転する必要があり、手続きが複雑です。

例えば、取引先や従業員との契約は再締結が求められるケースが多く、不動産や特許権などの資産も名義変更が必要となります。これらの手続きには、多大な時間と労力が必要になり、迅速な事業運営を妨げる要因となる可能性があります。

特に、許認可が必要な事業を譲り受ける場合、再取得に時間がかかることで事業開始が遅れるリスクが高いです。このリスクを最小限に抑えるためには、事前に手続きの流れを把握し、専門家のサポートを受けることが重要です。

人材が流出するリスクがある

事業譲渡では、従業員との雇用契約を再締結する必要があり、これは離職者が増加する要因になり得ます。

特に、従業員が事業譲渡に対して不安や不満を抱いている場合、再契約を結べないケースが増える傾向です。重要な人材が流出すると事業の継続性に影響を及ぼし、買い手が期待していたシナジー効果が得られなくなるおそれもあります。

そのため、従業員への丁寧な説明やサポートを行い、理解と協力を得ること(従業員リテンション)が不可欠です。また、インセンティブ制度の導入や職場環境の改善を図ることで、従業員の定着率を高める取り組みも求められます。

買収価格が消費税の課税対象となる

事業譲渡では課税対象資産に対して消費税がかかります。事業譲渡には税制適格組織再編制度による税務上の優遇措置が無く、登録免許税や不動産取得税などの大きな税負担が発生することに注意しなければなりません。

事業譲渡の流れ・必要な手続き

事業譲渡を実施する際の流れは、以下のとおりです。

- 【売り手・買い手】取締役会での決議

- 【売り手・買い手】事業譲渡契約の締結

- 【売り手】株主総会での特別決議

- 【買い手】株主総会での特別決議

- 【売り手・買い手】事業譲渡の通知

- 【売り手】反対株主の株式買取請求手続き

- 【売り手・買い手】事業譲渡の効力発生

各ステップについて、詳しく解説します。

【売り手・買い手】取締役会での決議

はじめに、売り手企業と買い手企業は、それぞれが会社法362条4項1号に基づく取締役会決議を行います。

この取締役会では、事業譲渡の必要性や条件を検討し、正式に決議したうえで、株主総会に諮る方針を決定します。特に、譲渡対象の範囲や対価の設定、従業員の処遇、取引先との関係継続などが重要な議題です。

専門知識が求められるステップとなるため、M&Aアドバイザーや法務・会計の専門家と協議し、適正な手続きを実施することが推奨されます。

【売り手・買い手】事業譲渡契約の締結

次に、売り手企業および買い手企業の間で事業譲渡契約を締結します。

契約書の記載事項は法的には定められていませんが、以下の内容を盛り込むのが一般的です。

- 譲渡対象となる事業の範囲

- 譲渡期日および譲渡対価の金額

- 支払方法とスケジュール

- 資産・負債・契約の移転手続

- 従業員の雇用継続に関する条件

- 競業避止義務の有無と範囲

- 株主総会の開催予定日

【売り手】株主総会での特別決議

会社法309条2項11号、467条1項、468条2項に基づき、売り手企業は事業譲渡の実施にあたり、株主総会で特別決議を行うことが求められます。

特に以下のケースでは、特別決議が必須です。

譲渡対象が(1)事業の全部の場合、または(2)事業の重要な一部であり譲渡対象資産が譲渡会社の総資産の5分の1超の場合、効力発生日(譲渡日)の前日までに株主総会の特別決議を要する。

【買い手】株主総会での特別決議

譲り受ける事業が他の会社の事業の全部であり、交付する財産が買い手企業の純資産の5分の1超なら、株主総会の特別決議が必要です。

ただし、買い手企業は、他社の事業の全部の譲受について、譲受の対価として交付する財産の帳簿価格が買い手企業の純資産の5分の1以下の場合は簡易事業譲受に該当し、株主総会決議を省略できます(会社法468条2項)。

なお、平成26年改正会社法により、簡易事業譲受に該当する場合、反対株主による株式買取請求権は認められないことになったため留意しておきましょう(会社法469条1項2号)。

また、簡易事業譲渡に該当する場合は、そもそも会社法468条に定義する「事業譲渡等」に該当しないため、反対株主の株式買取請求権は認められないことに注意してください。

【売り手・買い手】事業譲渡の通知

会社法469条3項4項に基づき、売り手企業・買い手企業共に、効力発生日の20日前までに、株主への通知もしくは公告を実施します。

【売り手】反対株主の株式買取請求手続

会社法469条に基づき、事業譲渡に反対する株主は、売り手企業に対して株式の買取請求を行うことが可能です。

この請求権は、事業譲渡によって会社の経営方針が大きく変わることに対する株主の権利保護を目的としています。

買取請求を行う株主は、効力発生日の20日前から前日までの間に請求を行うことが必要です。買取価格については公正な価格で決定されるべきとされ、適正な株価算定が求められます。

【売り手・買い手】事業譲渡の効力発生

事業譲渡契約に基づき、定められた日に資産・負債の引渡しや対価の支払いを実行することで、事業譲渡が完了します。

効力発生日は契約書に明記されるのが一般的です。取引完了後も、売り手と買い手は円滑な事業運営のために適切なフォローアップの実施が推奨されます。

特に、顧客や取引先との関係維持、従業員の引継ぎ、運営の調整が円滑に進むよう配慮することが求められます。

事業譲渡金額の算出方法

事業譲渡金額は、売り手企業の企業価値をもとに算出されます。企業価値の算出方法は、主に「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」の3種類です。

- コストアプローチ

- 企業の資産・負債を基準に評価する方法です。代表的な手法には、貸借対照表の資産価値を基準とする「簿価純資産法」や、資産の時価を考慮する「時価純資産法」があります。

- マーケットアプローチ

- 類似企業のM&A取引価格や市場での評価を基準に事業価値を算出する方法です。同業種の上場企業の株価を基準にする「類似企業比較法」や、過去のM&A取引価格を基準にする「類似取引比較法」が用いられます。

- インカムアプローチ

- 将来の収益やキャッシュフローをもとに事業価値を評価する手法です。代表的な手法としては、「DCF法(ディスカウント・キャッシュ・フロー法)」があり、将来生み出されるキャッシュフローを現在価値に換算することで事業価値を算出します。

上記のうち、事業譲渡金額の算出に利用されることが多いのがコストアプローチです。コストアプローチは、「事業時価純資産+営業権(のれん)」によって算出する手法です。譲渡対象となる事業が保有する顧客や取引先、譲渡対象となる事業が持つ特許や技術から、将来的にもたらす収益(のれん)を反映するため、企業価値を評価額に反映できます。

なお、一つの評価手法だけでなく、複数のアプローチを組み合わせて事業価値を総合的に判断することもあります。

事業譲渡で課せられる税金

事業譲渡では、売り手側と買い手側の双方に、異なる税金が発生します。それぞれに課せられる税金について見ていきましょう。

売り手側に発生する税金

消費税

事業譲渡の際には譲渡する資産に対して消費税が課せられます。事業譲渡によって譲渡される資産は課税資産と非課税資産があり、課税資産にのみ消費税10%の納税義務があります。

法人税

消費税に加え、売り手には法人税も課せられます。事業の売却価格から譲渡資産の簿価を引いた譲渡益に対して法人税が約30%かかります。

したがって税負担を最小限に抑えるためは、事前に税理士と相談し、適切な譲渡スキームを検討することが重要です。

買い手側に発生する税金

不動産取得税

事業譲渡によって引き継ぐ事業のうち、不動産がある場合は不動産取得税の納税が必要になります。不動産取得税は不動産の評価額に対して4%が課せられます。

登録免許税

事業譲渡によって不動産を引き継ぐ場合は不動産の登記書き換えも必要になり、その際に登録免許税も課せられます。登録免許税は、譲渡された不動産の固定資産税評価額に2%がかかります。

事業譲渡の際の会計処理

ここでは、事業譲渡の際の会計処理について、具体例を挙げながら解説します。

売り手企業の事業を、以下の条件で買い手企業に事業譲渡する場合を考えてみましょう。

・売り手企業における事業の資産・負債の内容

【事業諸資産】500(時価600)

※消費税抜き。うち、消費税課税対象120(時価150)

【事業諸負債】100(時価100)

・事業の譲渡価額(消費税抜き)700(現金対価)

※諸手数料は考慮しない

売り手側の会計処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業諸負債 | 100 | 事業諸資産 | 500 |

| 現金 | 790 | 事業譲渡益 | 300 |

| 仮受消費税 | 90 | ||

事業譲渡の際、売り手は譲渡益または譲渡損を計上します。譲渡価格から対象資産・負債の簿価を差し引き、その差額を「特別利益」または「特別損失」として処理します。

譲渡対象には、固定資産、流動資産、のれん、負債などが含まれ、それぞれ適正な評価を行いましょう。資産売却に伴う減価償却費の精算や、負債の処理についても考慮しなければなりません。

買い手側の会計処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業諸資産 | 600 | 事業諸負債 | 100 |

| のれん | 200 | 現預金 | 790 |

| 仮払消費税 | 90 | ||

買い手は取得した資産・負債を適正に計上し、財務諸表に反映させます。取得価格が資産価値を上回る場合、その差額を「のれん」として計上します。

日本会計基準では、のれんは最大20年間で規則的に償却しなければなりません。のれんの償却や減損処理は財務諸表の利益に影響を及ぼすため、長期的な財務計画を立てる必要があります。

事業譲渡の事例

近年、大手企業でも経営資源の最適化を目的に事業譲渡を実施する例が増えています。ここでは、武田薬品工業株式会社およびオンキヨーホームエンターテインメント株式会社の事例を紹介します。

武田薬品工業株式会社の事例

2021年4月1日、帝人ファーマ株式会社は、武田薬品工業株式会社から、2型糖尿病治療薬4製品の販売事業を取得しました。譲渡対象は、「ネシーナ®錠」「リオベル®配合錠」「イニシンク®配合錠」「ザファテック®錠」の4製品です。

武田薬品工業は、グローバル戦略の一環として中核事業への集中を進めており、糖尿病治療薬事業を譲渡する決断をしました。一方、帝人ファーマは、代謝・循環器領域の強化を図るため、本取引を通じて糖尿病市場での競争力を高める狙いがありました。

なお、本取引後も武田薬品工業は引き続き製造を担当し、帝人ファーマに供給する契約となっています。これにより、患者への安定供給が確保される形となりました。

出典:日本における糖尿病治療薬4剤の帝人ファーマ株式会社への譲渡完了について|武田薬品工業株式会社

オンキヨーホームエンターテインメント株式会社の事例

2021年5月26日、オンキヨーホームエンターテイメント株式会社は、ホームAV事業をPAC(Premium Audio Company LLC)とシャープの合弁会社へ譲渡すると発表しました。譲渡対象は、オーディオおよびホームシアター製品の製造・販売事業です。

経営不振と債務超過が続いていたオンキヨーは、事業継続のため抜本的な対策を迫られていました。このため、音響分野の専門知識と市場シェアを有するPACおよびシャープに事業を譲渡することで、ブランドの存続と事業の発展を図りました。

本譲渡により、オンキヨーの製品は引き続き市場に供給され、ブランド価値の維持が期待されています。

出典:オンキヨーの家庭向けAV事業、シャープなどに売却完了 - 日本経済新聞

まとめ

事業譲渡を検討する際は、対象となる事業範囲の整理や、移転に伴う契約・許認可・従業員対応など、事前に確認すべき事項が多岐にわたります。特に、譲渡方法によって税負担や必要手続きが変わるため、法務・税務・会計などの専門家の視点を適切に取り入れながら進めることで、想定外のリスクを抑えつつ、より納得感のある判断につながりやすくなります。

M&Aキャピタルパートナーズは、豊富な経験と実績を持つM&Aアドバイザーとして、中小M&Aガイドラインを遵守し、お客様の期待する解決・利益の実現のために日々取り組んでおります。

着手金・月額報酬がすべて無料、簡易の企業価値算定(レポート)も無料で作成。秘密厳守にてご対応しております。

以下より、お気軽にお問い合わせください。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- 事業譲渡とはどのようなM&A手法ですか?

- 事業譲渡とは、会社が営む事業の全部または一部を他社に移転する取引であり、事業に属する資産・負債・契約・従業員などを個別の契約に基づいて引き継ぐM&A手法です。株式や法人格そのものを移転するのではなく、特定の事業単位を選択的に譲渡できる点が特徴です。

- 事業譲渡が株式譲渡と異なるのはなぜですか?

- 株式譲渡は株主が株式を売却し、企業全体の経営権や資産・負債を包括的に移転させるのに対し、事業譲渡は特定の事業や資産・負債だけを個別に移転します。そのため、買い手は不要な負債や簿外債務を引き継がないよう範囲を選べますが、契約や許認可の再取得など多くの手続きが必要になります。

- どのような場面で事業譲渡を選択するのが適切ですか?

- 特定事業だけを手放したい場合や、買い手の買収資金が限られている場合、簿外債務などのリスクを極力引き継ぎたくない場合に事業譲渡が有効です。非中核事業の売却によるカーブアウトや、中小企業の一部事業の承継など、事業単位での再編を行いたいときに選択されます。

- 事業譲渡の一般的な手続きの流れはどのようになりますか?

- 通常は、売り手・買い手双方での取締役会決議を経て事業譲渡契約を締結し、売り手・買い手それぞれで必要に応じ株主総会の特別決議を行います。その後、株主への通知・公告、反対株主の株式買取請求への対応を行い、効力発生日に資産・負債の引渡しと対価の支払いを実行することで取引が完了します。

- 事業譲渡金額はどのような方法で評価・算定されますか?

- 事業譲渡金額は、コストアプローチ・マーケットアプローチ・インカムアプローチなどを用いて算定されます。実務上は、対象事業の時価純資産に将来収益力を反映した営業権(のれん)を加えるコストアプローチが用いられることが多く、複数の手法を組み合わせて妥当な範囲を検討します。

- 事業譲渡に伴い売り手と買い手にはどのような税金が発生しますか?

- 売り手側には、譲渡資産のうち課税対象資産に対する消費税と、譲渡益に対する法人税などが発生します。一方、買い手側には、不動産を取得する場合の不動産取得税や登記に係る登録免許税などが生じます。どの資産が課税対象かを整理し、事前に税負担をシミュレーションすることが重要です。

- 事業譲渡に伴う主なリスクやデメリットには何がありますか?

- 売り手側では、個別移転に伴う手続き負担や譲渡益に対する高い税負担、競業避止義務により同一地域で同種事業を再開しにくくなる点がデメリットです。買い手側では、契約や許認可の再締結に時間と労力がかかること、従業員の離職リスク、買取価格が消費税の課税対象となる点などが主なリスクとして挙げられます。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。