更新日

カーブアウトについて

カーブアウトとは、自社の事業の一部を切り出し、新会社として独立させるM&A手法です。事業の選択と集中や新規事業の成長を目的に行われ、会社分割や事業譲渡によって実施されます。元会社との資本関係の有無により、スピンオフやスピンアウトと区別されます。

カーブアウトは、事業の選択と集中だけでなく、新規ビジネスの成長や外部資本の活用を検討する場面でも関係する手法です。実施にあたっては、元会社との資本関係、承継する範囲、従業員や知的財産の取扱い、会計管理情報の整理などを確認する必要があります。

本記事では、カーブアウトの目的や類似用語との違い、メリット・デメリット、手法、注意点、実施手順、具体事例について解説します。

また、M&Aの意味や基本知識について詳しく知りたい方は、以下の記事もご覧ください。

カーブアウトとは

まずは、カーブアウトの概要や目的から説明します。「スピンオフ」や「スピンアウト」といった類似用語との違いも、あわせて確認していきましょう。

カーブアウトの概要・目的

カーブアウトとは、自社の事業の一部を「切り出す(carve out)」ことにより、新会社として独立させることです。

企業のコア(中核)から外れた技術やノウハウを切り離すという、事業の「選択と集中」のスタンスから利用されるほか、新規事業を独立させることで意思決定を迅速に行う体制へと変更するといった目的でも実施されます。

昨今では、親会社の資本だけでなく、ファンド等の外部資本を注入することによって、ベンチャー企業やスタートアップ企業のビジネスを成長させるための手法として活用されるケースも増えています。

スピンオフ・スピンアウトとの違い

カーブアウトに類似する「スピンオフ」「スピンアウト」との違いについて、明示します。

事業を切り出すという意味では、いずれもカーブアウトの一種であるものの、スピンオフとスピンアウトでは、元会社との資本関係の有無が異なります。

スピンオフとの違い

「スピンオフ」とは、元会社との資本関係を維持したまま、事業を新会社へ移転することをいいます。

資本関係が継続するため、新会社側にとっては既存の親会社のブランドを継続利用できるほか、さまざまな経営資源を活用することができるといった点がメリットです。

親会社側にとっても、グループ企業として新会社の事業成長による恩恵を享受できるといったメリットがあります。

スピンアウトとの違い

「スピンアウト」とは、元会社との資本関係を維持せずに、親会社から独立する形で事業を新会社へ移転することを指します。

企業グループにおけるコア事業から外れた事業や不採算事業を、「選択と集中」の視点から切り離すようなケースが想定されます。

また、従業員や役員が、元会社の影響を受けずに独立して事業を行いたいような場合にて、ファンド等の資金提供を受けながら協力して実施されるケースも想定の一つです。

カーブアウトのメリット

ここからは、カーブアウトのメリットについて解説を進めていきます。

新会社の事業成長を加速させることができるほか、親会社にとっての「選択と集中」の観点における長所を理解しましょう。

親会社の経営資源を活用しながら成長が期待できる

元会社との資本関係が継続するケースにおいては、親会社の経営資源を利用しながら事業を推進できる点が、メリットの一つとして挙げられます。

経営資源の活用という意味では、元会社に残ったまま事業を行う場合でももちろん可能ですが、新会社として事業運営に専念できることに加えて経営資源を運用できることが、新規事業を成長させるフェーズにおいては大きなメリットです。

親会社の経営資源を使用する一方で、会社として独立することにより新しい組織や文化を一から作ることも可能なため、柔軟で自由度の高い経営を実現できるでしょう。

外部からの資金調達も可能

新会社を立ち上げる際には、親会社の資本だけでなく、外部からの資金を調達することも可能です。

特に、将来性のある事業の成長を推進する目的でカーブアウトを行うようなケースでは、外部のファンド等からも注目が集まり、新会社において資金調達を実施するチャンスが広がります。

新会社において調達した資金は、すべて新会社の事業運営資金として充てることができるため、事業の成長を加速させる大きなメリットになります。

親会社はコアとなる事業に経営資源を集中できる

カーブアウトを実施することにより、親会社側としてのメリットが生じます。

「選択と集中」の見地から、コア事業ではないと判断された事業(ノンコア事業)をカーブアウトすることで、親会社はコア事業へ経営資源を集中することが可能です。

そのため、グループ全体として集中したいコア事業の成長スピードを加速させることができる、といったメリットが考えられます。

親会社の企業価値が高まる

こちらも事業に関する「選択と集中」の観点からのメリットであり、親会社の企業価値(グループとしての企業価値)が向上するといった利益が想定されます。

特に、不採算事業があるようなケースでは、これらの事業をカーブアウトすることによって、経営資源をコア事業へ集中することが可能となり、結果的にグループ全体としての企業価値の向上につなげることができます。

カーブアウトのデメリット

カーブアウトにはいくつかメリットがある一方で、デメリットとなる点も考えられます。いずれも重要な内容ですので、一つずつ確認していきましょう。

外部の出資者から干渉される可能性がある

「外部からの資金調達が可能である」というメリットを先述しましたが、外部の出資者が増えることによるデメリットも想定されます。

すなわち、自由度の高い経営を行う目的でカーブアウトしたものの、外部出資者の持株比率が増えることにより、経営に過度に干渉されてしまうといった事態に陥る可能性があります。

そのため、外部から出資者を募るケースでは、外部者の持株比率が大きくなりすぎないようにする配慮が欠かせません。

管理部門が不在になってしまう場合がある

企業として独立することにより、経理・財務・人事・法務・総務といった管理部門が不在となってしまう点もデメリットです。

従来は、親会社の管理部門の力を借りていたところ、こうした業務を自ら実施する必要が出てくるため、大きな労力となることが予想されます(「スタンドアローン問題」とも呼ばれます)。

また、外部へ業務をアウトソーシングする場合であっても、大きなコストがかかると考えられるため注意が必要です。

カーブアウト後の体制をあらかじめ想定したうえで、間接部門が担う業務領域をカバーできるように準備を進めましょう。

離職者が出る可能性がある

カーブアウトを行った会社の従業員は、元の会社から転籍する形になることが一般的です。

自らの意思で転籍する場合は問題ありませんが、意向とは関係なく転籍することになった場合には、モチベーションの低下により離職してしまう可能性が生じます。

カーブアウトした新会社に従業員を転籍する際には、従業員の意思をしっかり確認すると共に、話し合いに時間をかけながら慎重に進めるようにしましょう。

許認可の引継ぎの問題

カーブアウトした新会社が、許認可を必要とする事業を引き継ぐことになる場合、許認可の承継という手続きを踏まなければなりません。

会社分割によるカーブアウトを行うケースでは、原則として権利関係が包括的に承継されるため、自動で許認可を引き継ぐことができます。

一方、自動で引き継ぐことができないケースでは、新規で許認可を取得する必要があるため、必須手続きを確認のうえ、事業運営に支障をきたさないよう留意が不可欠です。

新会社で必要となる許認可を事前に洗い出すと共に、新規取得の要否を確認しながら進捗するようにしましょう。

契約の承継ができない場合がある

許認可だけでなく、契約に関しても引継ぎ要否を検討しなければなりません。

許認可のケース同様、会社分割を利用するカーブアウトでは、原則として権利関係が包括承継されるため、契約を自動で引き継ぐことができます。

ただし、契約条項によっては契約当事者の変更が許されないケースもあるため、契約内容を事前に洗い出し、取引先と契約内容について協議をしておくことが重要です。

カーブアウトの手法

カーブアウトの手法は、「会社分割」と「事業譲渡」に大別されます。それぞれの分類について、詳細を見ていきましょう。

会社分割

1つ目は「会社分割」という方法で、「新設分割」と「吸収分割」の2種類に分かれます。

カーブアウトにおいては、既存事業を新会社へ切り出すことが目的であるため、新設分割の手法をとることが一般的です。

会社分割を行う場合には、先述のとおり権利関係が新会社へ包括承継されるという特徴があります。したがって、許認可や契約関係が引継がれるだけでなく、従業員も全般的に承継されることから、手続きをスムーズに行うことができるといったメリットがあります。

ただし、許認可や契約については、場合によって新規取得が必要なケースもあるため、専門家へ相談のうえ、事前に内容を整理しておくことが重要です。

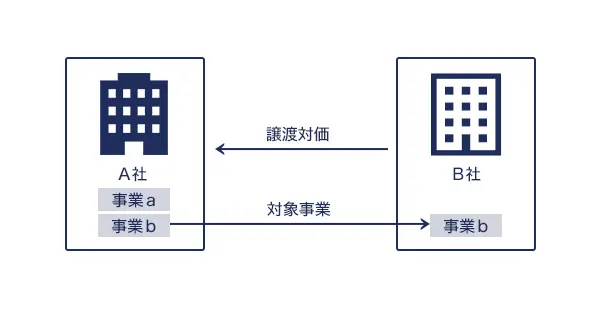

事業譲渡

2つ目の「事業譲渡」は、既存の他の会社に対して事業を譲渡する手法です。

会社分割と異なり、権利関係が包括承継されるわけではないため、許認可等の引継手続きが煩雑となります。また、従業員をそのまま引き継ぐことにはならないため、新たに雇用契約を結ばなければなりません。

一方、既存の会社へ譲渡する流れになるため、会社設立の手続きが不要という点は、手続きの簡便さからメリットといえるでしょう。

カーブアウトを行う際の注意点

続いて、カーブアウトを実施する際の注意点を説明します。特に、会社にとって大切な資産である従業員の取扱いは、重要な検討ポイントです。

従業員の意思を確認する

デメリットでも触れましたが、従業員が新会社への転籍を望むか否かについて、十分協議する必要があります。個人の意思を尊重しつつ、モチベーションの低下による離職を防ぐよう、慎重に進めなければなりません。

従業員の離職が増えたことが要因で、新会社としての運営が失敗に終わってしまうケースもあるため、意思の確認はカーブアウトにおける重要なポイントです。

また、新会社と元会社の人材のバランスを考えながら、全体最適の視点に立ち、新体制の構築を意識すると良いでしょう。

知的財産の取扱いに注意する

許認可や契約と同様、知的財産権の取扱いにも注意する必要があります。

会社分割のケースでは包括承継となることから、原則として知的財産権についても自動で引き継ぐことができます。一方、事業譲渡の場合には、知的財産権を引き継ぐことはできませんが、ライセンス供与という形で新会社にライセンスを付与することが可能です。

どちらの方法が適切であるか、カーブアウトの実施前に専門家へ相談することをおすすめします。

カーブアウトの実施手順

カーブアウトを実施する際の、具体的な手順について解説します。「適時開示」という形で外部への情報開示が求められるケースもありますので、注意しましょう。

1. 適切なスキームを決める

カーブアウトを実行すると決まったら、「会社分割」と「事業譲渡」どちらのスキームを選択するか決めます。

許認可・契約・知的財産権・従業員といった権利関係を包括的に承継できる会社分割にはメリットがある一方で、新たに会社を設立するといった手間が生じます。

企業規模や権利関係の状況を踏まえながら、専門家へ相談のうえ、適切なスキームを選択することが肝要です。

2. 承継する範囲を決める

次に、新会社へ承継する範囲(譲渡するもの・しないもの)を決定します。

具体的には、新会社へ移籍する従業員の範囲、取引先や顧客などの契約に関する事項、事業を行うための資金や関連する資産および負債の特定、許認可や知的財産権の承継範囲といった点を検討する必要があります。

また、新会社として事業を運営していくための体制(給与体系や間接部門の体制等)についても、カーブアウトを実行する前に、あらかじめ検討しておくと良いでしょう。

3. 会計管理に関する情報を調整する

承継する対象が決定したあとは、関連する会計管理情報を新会社へ振り分ける作業を行う必要があります。

具体的には、カーブアウト対象となる事業の「損益計算書(PL)」と「貸借対照表(BS)」から構成される、「カーブアウト財務諸表」を作成しなければなりません。

普段から事業別にPLやBSを作成している場合には、これらの数値を算出することも容易ですが、事業別の数値情報を適切に把握していない会社も多いと想定されます。

そのような場合には、会社で管理している入手可能な情報から、合理的に損益情報や資産および負債を配分する必要があるため、手間がかかることが予想されます。

4. 適時開示の検討をする

カーブアウトの実行は、企業にとって重要な取引となる場合が多いため、外部の投資家に対して「適時開示」が必要になるケースが一般的です。

適時開示とは、投資家の投資判断に資する情報として、企業の重要な情報を開示するプロセスのことをいいます。カーブアウトを行う際には、投資家への早期情報提供の視点から、契約締結の段階で適時開示を行うことが通例とされています。

また、必要に応じて、カーブアウトの内容をプレスリリースでも発表することを検討しましょう。

カーブアウトの具体事例

最後に、カーブアウトの実例として、オリンパス株式会社と株式会社日立製作所のケースを紹介します。

オリンパス株式会社の映像事業

オリンパス株式会社(以下、オリンパス)は、内視鏡を筆頭に医療機器事業などを展開する日本のメーカーです。

オリンパスは2020年、映像事業を日本産業パートナーズ株式会社(以下、日本産業パートナーズ)へ売却することを発表しました。具体的には、新設分割により新会社へ映像事業を移転し、新会社の株式を日本産業パートナーズが取得するというスキームを選択しています。

売却側のオリンパスとしては、事業の「選択と集中」の見地から、苦戦が続く映像事業を外部に売却することで、コア事業へ経営資源を集中させることが目的です。

一方、買収側の日本産業パートナーズは、映像事業のブランドをさらに発展させることにより、企業価値を高めていくことを意図しています。

また、プレスリリースにて、新会社において研究開発・製造体制を維持することによって、さらに品質の良い製品をユーザーに提供していくという方向性を公表しています。

株式会社日立製作所の日立物流

株式会社日立製作所(以下、日立製作所)は、日本を代表する電機メーカーの一つです。

日立製作所は2022年、物流事業を営む子会社である株式会社日立物流を、米国の投資ファンドKohlberg Kravis Roberts & Co.(以下、KKR)へ売却することを発表しました。

日立製作所は当時、多くの上場子会社を抱えていましたが、グループ企業の再編を進める中で、上場子会社である日立物流の売却を決定します。

日立物流は社名を「ロジスティード株式会社(LOGISTEED)」へ変更し、KKRの資本のもと、海外への展開も視野に入れ、「グローバル3PLリーディングカンパニー」を目指して再出発することになりました。

本件も売却側の日立製作所としては、「選択と集中」の観点からの事業売却であり、買収側のKKRとしては、他事業とのシナジーを加味した、企業価値の向上を目指したカーブアウトの事例です。

まとめ

カーブアウトは、自社事業の一部を切り出し、会社分割や事業譲渡を通じて新会社として独立させる手法です。事業の選択と集中や新規事業の成長に活用できる一方で、管理部門の整備、従業員の転籍、許認可・契約・知的財産の承継、会計管理情報の整理など、実施前に確認すべき点も多くあります。自社に合うスキームを選び、必要に応じて専門家の助言を受けながら進めることが重要です。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- カーブアウトとは何ですか?スピンオフやスピンアウトとどう違いますか?

- カーブアウトとは、自社事業の一部を切り出して新会社として独立させる手法です。事業の選択と集中や新規事業の迅速化を目的に行われます。スピンオフは資本関係を維持したまま新会社へ移転する形態で、親会社のブランドや経営資源が引き続き活用できます。一方、スピンアウトは元会社との資本関係を維持せず独立する手法で、不採算事業の切り離しや従業員主導の独立などを目的として行われます。

- カーブアウトを行う主な目的には何がありますか?

- カーブアウトの目的には、コア事業から外れた技術やノウハウの切り離し、新規事業を独立させ迅速な意思決定を可能にすること、外部資本の活用による事業成長の加速などがあります。また、親会社は経営資源を重点分野に集中させることで、グループ全体の企業価値向上を図ることもできます。

- カーブアウトにはどのようなメリットがありますか?

- メリットとして、①親会社の経営資源を活用しつつ新会社の事業成長が期待できる、②親会社以外の外部資金を調達できる、③親会社がコア事業に経営資源を集中できる、④不採算事業の切り離しによりグループ企業価値が向上するといった点が挙げられます。

- カーブアウトを行う際のデメリットやリスクには何がありますか?

- デメリットとして、外部出資者による経営干渉の可能性、独立に伴う管理部門不在による事務負担(スタンドアローン問題)、従業員の転籍による離職リスク、許認可や契約が承継できない可能性、契約条項による制約などが挙げられます。

- カーブアウトにはどのような手法がありますか?

- カーブアウトの手法は「会社分割」と「事業譲渡」に大別されます。会社分割は新設分割と吸収分割があり、権利義務が包括承継されるため、許認可や契約、従業員の承継がスムーズです。一方、事業譲渡は包括承継ではないため許認可・契約の引継ぎが煩雑で、従業員は新規に雇用契約を結ぶ必要がありますが、会社設立の手間が不要という利点があります。

- カーブアウトを行う際に注意すべきポイントは何ですか?

- 注意点として、従業員が新会社への転籍を望むかどうかの意思確認、知的財産権の承継可否の確認、契約内容の引継ぎ制限の有無の確認などが挙げられます。事業譲渡の場合は知的財産権の承継ができないためライセンス供与を検討する必要があり、会社分割の場合も場合により新規許認可取得が必要となる点に注意が必要です。

- カーブアウト実施時の基本的な手順には何がありますか?

- 実施手順として、①会社分割か事業譲渡か適切なスキームの選択、②承継する範囲(従業員・契約・資産・負債・知的財産など)の決定、③カーブアウト財務諸表(事業別PL・BS)の作成など会計管理情報の調整、④投資家向けの適時開示の検討が必要です。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。