更新日

赤字会社の売却について

赤字会社であっても、売却できないとは限りません。赤字の理由に合理性があり、将来的な黒字転換の見込みや、ノウハウ、ブランド、人材、含み資産といった価値が認められれば、買い手にとって魅力ある投資対象となる可能性があります。売却の成否は、赤字の中にある価値をどう示すかに大きく左右されます。

赤字会社の売却では、直近の損益だけで判断されるわけではなく、赤字に至った背景や今後の改善余地、会社に残る経営資源まで含めて見られます。そのため、売却を進めるには、なぜ赤字なのか、何が買い手にとって魅力になるのか、どの手法なら成立しやすいのかを整理しておく必要があります。

本記事では、赤字会社の売却する方法や、売却価格の算出方法、売却が難しいケース、成功のポイントなどについて、詳しく解説します。

会社売却におけるM&Aの手法について詳しく知りたい方は、以下の記事もあわせてご覧ください。

赤字会社でも売却できる

赤字会社とは、損益計算書上の収益よりも費用が上回っている、もしくは、キャッシュフロー上で支出が収入を上回っている企業を指します。いずれも、経営が厳しい状況にあるとみなされがちですが、必ずしも売却できないわけではありません。

例えば、成長段階にある企業では、積極的な市場開拓や設備投資の結果、一時的に赤字となっている場合があります。この例のように、赤字である理由に合理性があり、将来的には黒字転換の見込みがあると評価されれば、投資対象とみなされ、十分に売却が可能です。

また、ノウハウやブランド力、従業員の技術力など、有形無形の経営資源に魅力があれば、その収益力を求めて買い手が現れることもあります。これらの例からもわかるように、買い手が求める企業価値は、必ずしも「利益」だけで決まるわけではないのです。

赤字会社を売却する方法

赤字会社を売却するには、いくつかの手法があります。ここでは、代表的なM&A手法である、以下の3つについて、それぞれ解説します。

順番に見ていきましょう。

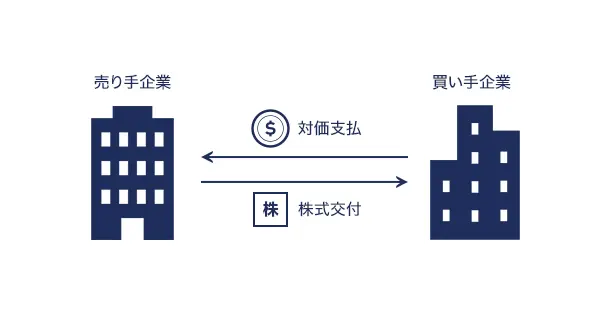

株式譲渡

株式譲渡は、売り手企業の株式を第三者に譲渡することで、会社の経営権を売り手から買い手へ承継させる手法です。他と比べると手続きが比較的シンプルであるため、中小企業のM&Aでは、最も多く活用されています。

株式を譲渡することで、資産・負債はもちろんのこと、取引先や従業員との契約関係なども丸ごとすべてが包括的に引き継がれるため、売り手企業の手間も最小限で済みます。ただし、経営者が個人で金融機関の保証人となっている場合、最終契約書などに解除の旨などを記載しない限り、その保証は株式譲渡後も継続される点に注意が必要です。

事業譲渡

事業譲渡は、会社が行っている事業の全部または一部を本体から切り取り、他の会社へ譲渡する手法です。株式譲渡と異なり、権利義務の承継が包括的に行われないため、契約や資産ごとに個別の移転手続きを行います。

この特徴を活かせば、簿外債務や不要な資産・負債、契約など、買い手にとってリスクとなりうる部分を除外したうえで、価値のある事業や顧客、人材などを選別して引き継ぐことが可能です。

そのため、赤字会社を売却するケースにおいて、株式譲渡では買い手が見つからない場合でも、リスクを限定できる事業譲渡であれば、交渉が成立する可能性が高まります。

合併

合併は、複数の会社を統合し、一つの会社にまとめるM&Aの手法です。すべての会社を解散して新会社を設立する「新設合併」と、いずれかの会社が存続し他方を吸収する「吸収合併」があります。どちらの場合も、消滅会社の資産・負債や契約関係、事業に関する権利義務などは、すべて存続会社に引き継がれます。赤字会社が保有する債務や問題点も含めて承継されるため、合併を実施する際には慎重な検討が必要です。

ただし、適格要件を満たせば赤字会社の繰越欠損金を存続会社が引き継ぐことが可能となるため、節税効果の一環として合併が行われるケースもあります。

赤字会社の売却価格を算出する方法

赤字会社の売却価格はケースバイケースであり、状況ごとに大きく異なるため、基準となるような明確な相場はありません。

とはいえ、赤字会社の売却価格も一般的なM&Aで用いられる企業価値の評価手法によって算出されるため、黒字企業に比べると売却価格は低くなる傾向にあります。

なお、企業価値を評価する際の手法は、主に以下の3つです。

インカムアプローチ

インカムアプローチとは、企業が将来生み出すと予想される毎年の利益やキャッシュ・フロー、配当などを現在価値に割り引き、その総和をもって当該企業の企業価値とする評価方法のことです。代表的な方法としては、ディスカウント・キャッシュ・フロー法(DCF法)が挙げられます。この手法のメリットは、企業や資産の将来における収益性に着目するため、成長可能性のある企業にとっては適切な評価がしやすい点です。

ただし、将来の収益予測には主観的な要素が入りやすく、前提条件や評価者次第で大きく評価額が変動するのがデメリットです。また、現時点で赤字が続いており、将来の利益予測が立てにくい企業には、適用が難しい場合があります。

マーケットアプローチ

マーケットアプローチとは、対象企業と同じ業界や規模の企業と比較し、それをもとに企業価値を算出する評価手法のことです。

代表的な手法には、市場株価平均法、類似会社比較法、類似取引比較法があります。これらの手法は、対象企業の売上や利益などの指標をもとに、市場価格との比較によって、評価対象となる企業の評価額を算定します。市場で実際に取引されたデータを用いるため、客観性の高い評価が可能です。

ただし、赤字会社にこの手法を適用する場合、収益性の低さから評価額がマイナスになる可能性があるため、慎重な判断が必要です。また、類似企業が存在しないケースでは、比較対象が見つからず、適切な評価が難しくなる点にも注意が必要です。

コストアプローチ

コストアプローチとは、企業の貸借対照表に記載された純資産に基づいて企業価値を評価する手法です。主な評価方法には、帳簿価格をもとに企業価値を算定する「簿価純資産法」や、資産・負債を時価で再評価する「時価純資産法」などがあります。

この手法は、財務諸表を根拠に評価を行うため、赤字企業でも保有している資産次第では一定の評価額を算出できる点がメリットです。

一方のデメリットは、将来の収益性を反映しづらい点です。また、評価には正確な決算書と資産・負債の洗い出しが必要となるため、情報収集と整理に一定の時間と労力がかかります。

赤字会社で売却が難しいケース

赤字会社であっても売却は可能ですが、すべての企業が買い手を見つけられるわけではありません。特に以下のような条件に該当する場合、売却のハードルは高くなります。

- 黒字化の見通しが立たない

- 経営リソースやノウハウに価値が無い

- 簿外債務や訴訟リスクを抱えている

例えば、業界全体が縮小傾向にある場合や、将来的な収益回復が期待できない場合は、買い手が魅力を感じにくく、取引が成立しない可能性があります。

また、潜在的な財務リスクや法的トラブルを抱えている企業も、買い手から敬遠されやすいでしょう。こうしたことから、売却を成功させるには、あらかじめ問題点を整理し、価値を感じてもらえる体制を整えることが重要です。

赤字会社の売却を成功させるためのポイント

赤字会社の売却を成功させるには、事前の準備と戦略的な対応が欠かせません。ここでは、売却の成立に向けて意識すべき重要なポイントを紹介します。

赤字に陥った理由を分析する

赤字会社を売却するためには、自社が赤字に陥った原因を正しく分析し、その内容を買い手に丁寧に説明できるよう準備しておくことが大切です。

赤字の理由には、成長のための先行投資や事業拡大に伴う一時的なコスト増、または売上不振や経営判断ミスなど、さまざまな要因があります。買い手企業は、買収対象のリスクや再建可能性を慎重に見極めようとします。そこで、赤字の原因とその対応策、将来的な改善可能性を具体的に示すことができれば、買い手の安心感や信頼につながり、売却成立の可能性を高めることができるでしょう。

財務面のリスクをあらかじめ特定する

赤字企業を売却する際には、財務面におけるリスクを事前に洗い出しておくことが重要です。そのなかでも、とりわけ注意すべきなのが「簿外債務」です。

簿外債務とは、貸借対照表に記載されていない未払債務や偶発債務のことで、未払いの給与や退職金、社会保険料や第三者への債務保証などが該当します。売却スキームによっては、これらの債務が買い手側に引き継がれる可能性もあるため、後から発覚すると信頼を損ね、最悪の場合契約の解除や損害賠償のトラブルに発展しかねません。

そのため、売却前にすべての債務を精査し、買い手に対して十分な情報開示を行うことが不可欠です。

黒字転換につながる要因を見出す

赤字であっても、将来的に黒字転換が期待できる企業であれば、買い手にとって魅力的な投資対象となり得ます。したがって売り手は、赤字からの脱却を目指すためにどのような施策を講じているのか、その具体的なビジョンや取り組みを明確に示すことが重要です。

特に、キャッシュフローの状況や含み資産の有無など、客観的な数値を用いて成長可能性を裏付けることができれば、買い手企業の信頼を得やすくなります。

キャッシュフロー

損益計算書が赤字でも、キャッシュフローが黒字である場合には、将来的な収益性が評価される可能性があります。

例えば、成長投資や設備投資などによって一時的に収益が赤字となっている場合でも、現金収支に関しては黒字が保たれている企業も少なくありません。これは、減価償却費や貸倒引当金のように、会計上は費用として計上されるものの、実際には現金の流出がない項目があるためです。したがって、キャッシュフローが健全であれば、買い手企業にとっては売却後の回収可能性が高まるため、投資対象としての魅力が増します。

こうしたことから、売却の際にはキャッシュフローの安定性を客観的に示すことが、交渉を有利に進める鍵となります。

含み資産

含み資産とは、取得時の価格よりも現在の時価が上回っている資産のことです。代表的なものとしては、土地や株式、有価証券などが該当します。この時価と取得価格の差額は「含み益」と呼ばれ、財務諸表には直接反映されていないものの、企業の潜在的な価値を示す重要な指標です。

そのため、たとえ赤字企業であっても、保有している含み資産の価値が高ければ、買い手にとっては将来的な利益獲得の可能性があると判断され、売却交渉が有利に進むケースもあります。ただし、時価が下がっている場合は反対に「含み損」が発生してしまうため、事前に資産の実勢価格を把握しておくことは不可欠です。

他社にない強みを明確にする

赤字企業であっても他社にはない強みを持っていれば、買い手企業にとっては魅力的な存在となり、売却の成功につながる可能性があります。

例えば、長年築き上げてきたブランド力や独自の技術力、優れた人材や特許などは、非常に大きな評価ポイントです。

また、営業体制の充実や顧客対応の柔軟さなど、日々の運営における強みも、企業価値を高める要素となります。これらの独自性は、いわゆる「のれん」として企業価値に反映されるため、買い手企業とのマッチングの確率を高めたり、売却条件の交渉を有利に進めたりする際の重要な鍵となります。

譲れない条件を決める

赤字会社の売却では、あらかじめ譲れない条件を明確にしておくことが大切です。なぜなら、売却交渉では買い手との利害調整が必要となるため、条件次第では交渉が難航する可能性があるからです。

例えば、「従業員の雇用を守る」「本社の拠点を維持する」といった条件は、売り手企業にとって重要な項目となります。こうした条件を事前に定めておけば、交渉の軸がぶれずに済むため、スムーズに進めることができるでしょう。

ただし、買い手企業に過度な負担を強いる内容になってしまうと、交渉が決裂してしまいかねません。そのため、双方にとって納得できる条件を見極めたうえで、対等な立場で冷静に交渉を進めることが成功の鍵です。

専門家のサポートを得る

赤字会社の売却は、専門知識や交渉力が求められる非常に難易度の高いプロセスです。その実現のためには、M&A仲介会社やアドバイザーなどの専門家に相談し、適切な支援を受けることが欠かせません。専門家は、買い手企業とのマッチングや条件交渉、メリットを最大化するためのスキームの選定や契約書作成に至るまで、売却までのプロセス全体を一貫してサポートしてくれます。特に、赤字企業の売却実績が豊富な専門家であれば、スムーズな進行が期待できます。

また、専門家が持つ独自のネットワークやノウハウを活用すれば、シナジー効果のある買い手と出会える可能性も高められるでしょう。

まとめ

赤字会社の売却は困難を伴う反面、的確な情報整理と企業価値の見える化によって十分に成立可能です。赤字の原因や将来の改善可能性を丁寧に伝え、財務リスクや独自の強みを明確にすることで、買い手企業の理解と納得を得られるようになります。専門家の支援を受けつつ、自社の魅力を最大限に引き出した戦略的なアプローチが、成功への鍵を握ります。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- 赤字会社でも売却できますか?

- 赤字であっても、将来的な黒字転換の見込みや、ノウハウ、ブランド、人材などの価値が認められれば、売却できる可能性があります。

- 赤字会社を売却する方法には何がありますか?

- 代表的な方法は、株式譲渡、事業譲渡、合併です。

- 株式譲渡と事業譲渡の違いは何ですか?

- 株式譲渡は会社そのものを包括的に引き継ぐ手法であり、事業譲渡は価値のある事業や資産、契約などを個別に選別して移転する手法です。

- 赤字会社の売却価格はどのように決まりますか?

- 一般的なM&Aと同様に、インカムアプローチ、マーケットアプローチ、コストアプローチなどの企業価値評価手法を用いて算出します。

- 赤字会社で売却が難しいのはどのような場合ですか?

- 黒字化の見通しが立たない場合、買い手にとって魅力となる経営資源やノウハウを示しにくい場合、簿外債務や訴訟リスクを抱えている場合は、売却が難しくなりやすいです。

- 赤字会社を売却する際に買い手が重視する点は何ですか?

- 赤字の理由に合理性があるか、将来の改善可能性があるか、含み資産や独自の強みがあるか、財務リスクが適切に開示されているかが重視されます。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。