更新日

子会社化について

子会社化とは、他の企業の株式を取得するなどして、自社グループの支配下に置くことです。一般には、株主総会における議決権の50%超を保有している場合に親会社と子会社の関係となります。関連会社やグループ会社とは、経営への関与や支配の度合いが異なるため、区別して理解する必要があります。

子会社化は、他社を自社グループに取り込むことで事業拡大や体制強化を図る場面で用いられますが、進め方を誤ると、期待した効果が得られないだけでなく、買収後の負担が経営に影響する可能性もあります。用語の違いや手法を押さえるだけでなく、実際にどのような流れで検討と交渉を進めるのかまで理解しておくことが重要です。

本記事では、子会社化の種類、手法、メリット・デメリットだけでなく、実務的な子会社化の流れについても、わかりやすく解説していきます。

また、M&Aの意味や基本知識や、基本的なM&Aの進め方について詳しく知りたい方は、以下の記事もあわせてご覧ください。

子会社化とは

子会社化とは、他の企業の株式を取得することによって、自社グループの支配下とすることをいいます。具体的な子会社の定義や、関連会社・グループ会社との違いについて、見ていきましょう。

子会社化の定義

子会社とは、経営の意思決定機関(株主総会等)が特定の会社に支配されている会社のことを指します。会社法上、子会社および親会社は、以下のように定義されています。

- 子会社とは(会社法2条3号)

- 会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう

- 親会社とは(会社法2条4号)

- 株式会社を子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令で定めるものをいう

出典:会社法 | e-Gov法令検索

「経営を支配している」というのは、会社の最も重要な意思決定機関である、株主総会における議決権を50%超保有しているような状況を主として意味しています。

そのため、特定企業が他企業の株式の50%超を保有している場合、保有している企業は「親会社」、保有されている企業は「子会社」という関係性です。

また、株式の保有比率が50%未満のケースにおいても、役員派遣や契約により重要な意思決定を支配しているような場合には、親会社・子会社の関係に該当することがあります。会計基準(日本基準・IFRS等)によっても判断が異なるケースがあるので、専門家に相談しながら判断すると良いでしょう。

関連会社との違い

関連会社とは、経営の意思決定機関(株主総会等)が特定の会社に影響力を行使される状況にある会社のことをいいます。子会社が「支配されている」のに対して、関連会社は「影響を受けている」という点で、経営への関与の度合いが異なります。

「影響を受けている」というのは、主として株主総会における議決権の20%以上を保有しているという意味です。ただし、子会社のケースと同様、20%未満であっても実質的に意思決定に対する影響を与える状況にある場合には、関連会社に該当するケースがあります。

グループ会社との違い

グループ会社とは、親会社・子会社・関連会社を含む、企業グループ内のすべての会社のことをいいます。会社法等で明確に定義された用語ではないため、「関係会社」といった呼び方をするケースもあります。

子会社化の種類

ここからは、子会社化の種類について説明を進めていきます。

子会社となった場合でも、連結決算の対象から外れるケースがある点は特徴的ですので、順番に確認しましょう。

完全子会社

親会社が子会社の議決権の100%を保有している場合、「完全子会社」と呼ばれます。完全子会社では他の少数株主がいないため、親会社の意向が意思決定に完全に反映されます。

また、会計上は、子会社の利益すべてが親会社(企業グループ)の帰属です。グループ企業として、親会社のガバナンスを強く効かせたいようなケースでは「完全子会社化」することが多いですが、100%すべての株式を取得するため、多額の買収資金が必要となります。

なお、完全子会社も重要性に応じて、後述する「連結子会社」と「非連結子会社」のいずれかに分類されます。

連結子会社

子会社の定義に該当する会社については、原則として、すべての会社を「連結決算」の対象とすることが必要です。また、連結決算の対象となる子会社のことを「連結子会社」といいます。

なお、連結決算とは、企業グループ全体としての決算書を作成するプロセスのことを指します。グループ企業の決算書を合算し、内部取引の消去等の調整を行うことによって、連結決算書(連結財務諸表)を作成します。

非連結子会社

前述のとおり、子会社に該当する場合には、原則としてすべての会社を「連結決算」の対象とする必要があります。しかし、重要性の原則により、一定の金額基準を下回るような小規模の子会社については、実務上の便宜を図る観点で連結の対象から除くことが可能です。

このように、連結の対象から除外される子会社のことを「非連結子会社」といいます。ちなみに、IFRS(国際財務報告基準)を採用している企業においては、例外なくすべての会社を連結することになるため、非連結子会社という概念は存在しません。

子会社化する方法

子会社化する方法として、株式譲渡・会社分割(分社型分割)・株式交換の3つを紹介します。

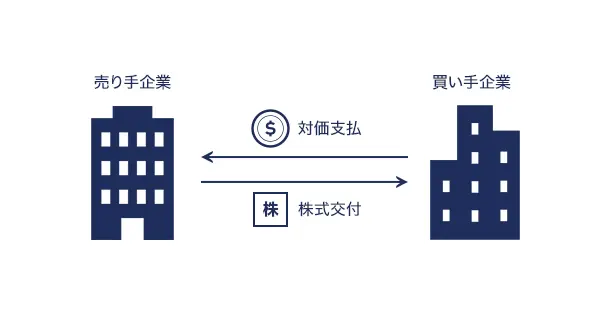

株式譲渡による方法

株式譲渡とは、既存株主が所有する会社の株式を他の企業に譲渡し、対価として現金等を受け取ることをいいます。他の企業が50%超の株式を取得することになった場合、子会社化が成立します。

買い手側は新規事業への参入や既存事業の拡大、売り手側は事業承継や選択と集中による経営基盤の強化を目的として実施するケースが多いです。

なお、既存株主の目線では、買収プレミアムとして市場価格よりも高値での譲渡が一般的に可能となるため、高値で株式を買い取ってもらえる可能性があるというメリットを有します。

会社分割(分社型分割)による方法

会社分割とは、事業の一部またはすべてを他の企業へ承継するM&Aの手法です。事業の承継先が新設会社か既存会社かによって、「新設分割」と「吸収分割」に分類されます。

また、対価を受ける対象が分割法人か分割法人の株主かによって、「分社型分割」と「分割型分割」に分けられます。

承継会社の種類と対価を受け取る対象という2つの分類軸があるため、2×2の4種に分類されるのが一般的です(新設分社型分割、吸収分社型分割等)。

例えば、ある企業が持つa事業とb事業のうち、b事業のみを他の会社へ移転させたいというケースでは、まず、売り手企業の保有するb事業を会社分割することによって、他の会社へ承継させる手順を整えます。その後、買い手企業が当該企業の株式を取得し、子会社化するといったスキームが考えられるでしょう。

株式交換

株式交換とは、買収対象となる会社のすべての株式を買収会社が取得するM&Aの手法です。対象会社の既存株主が保有する株式と親会社の株式を交換することから、「株式交換」と呼ばれています。

株式交換では、全株式を取得するため「完全子会社化」が前提とされており、少数株主の影響を受けないグループ経営の推進に適しています。

子会社化するメリット

ここからは、親会社および企業グループにとっての「子会社化のメリット」を整理していきます。

経営資源の有効活用が可能に

買収対象企業が保有していたノウハウや人材などの経営資源を引き継ぐことができるという点は、買収による子会社化の大きなメリットです。

既存事業との関連が深い企業を買収する場合は、買収企業の経営資源を活用することにより、既存事業のさらなる拡大が見込まれます。

また、既存事業と関連のない事業を買収する場合であっても、ゼロから事業を立ち上げるケースと比べて、効率的かつ合理的に新規事業への参入を進めることができます。

節税対策ができる

子会社が税制上の「中小企業」の基準を満たす場合には、税務メリットを享受できる可能性があります。

例えば、資本金1億円以下の会社の場合、800万円以下の所得に対して15%という軽減税率が適用されるため、一つの法人でビジネスを行うよりもグループとしての税負担が軽減されます。その他、交際費や欠損金に関する優遇措置が利用できるといった点もメリットです。

ただし、グループ法人税制を適用している場合には、これらの特例が適用されないため注意が必要です。

少ない手間で新規事業をスタートできる

既存事業との関連がない新規事業へ参入するケースでは、既存企業を子会社化することで、スムーズに事業へ参入できるといったメリットがあります。

新規事業への参入のために自社で事業を立ち上げる場合には、多大な時間やコストが必要となるだけでなく、事業が失敗してしまうリスクもあるため、ハードルが高いことが一般的です。

しかし、既にできあがっている事業を買収することで、事業が頓挫する危険性を抑えながら新規事業へ参入することが可能です。

グループ企業間におけるシナジー効果が期待できる

企業を買収することで、既存事業との相乗効果が生まれることを「シナジー効果」と呼びます。個々の企業の力を単純に合わせて「1+1=2」とするのではなく、協業によるシナジー効果を生みだすことにより、それ以上の恩恵を企業グループにもたらすことが期待できます。

さらに、双方の企業で重複していた管理部門の業務を集約化・効率化することや、グループ全体で資金調達を行うといった「コーポレートシナジー効果」が期待できる点も、メリットといえるでしょう。

子会社化するデメリット

多くのメリットを有する「子会社化」ですが、一方でデメリットになる点もあるため、あわせて把握しておきましょう。

管理コストの負担や手間が増える

親会社と子会社で重複する業務がある場合、グループ企業内で非効率が生じることになります。特に管理部門(経理・人事等)の業務が重なることにより、管理コストの負担が増加してしまうといった点が懸念されます。

そのため、SSC(シェアードサービスセンター)などの仕組みを構築することで、グループ内の間接業務を集約化し、グループ全体としてのオペレーションの最適化を検討すると良いでしょう。

子会社の不祥事や連帯責任を問われることも

企業グループの一員となることで、子会社も「企業グループの看板」を背負いながら事業運営を行うことになります。

企業グループの看板を使うことにより、新規顧客が開拓できるといったメリットがある一方、子会社が不祥事を起こした場合には、グループとしての看板に傷がつくだけでなく、親会社も連帯責任を問われる可能性が生じます。

子会社の数が増えれば増えるほど、ガバナンスを効かせることが難しくなり、親会社の負担が増大する点はデメリットといえるでしょう。

子会社の赤字補填が必要になるケース

業績不振の子会社を抱えている場合には、子会社が計上した損失を連結決算(グループとしての決算)において取り込む必要がある点も、デメリットの一つです。

将来的に業績の回復見込みがない場合には、「選択と集中」の観点から、事業撤退することも一つの判断となります。

昨今では、カーブアウトという形で不採算事業をファンドへ売却し、ファンドが有する資本のもとで事業の復活を目指すといった選択肢も増えてきています。

人材や顧客が離れていく恐れ

子会社の人材や顧客が離れていく可能性があることも、デメリットとして挙げられます。

親会社が子会社の意思決定機関を支配することにより、子会社の経営スタンスが大幅に変わってしまう場合には、従業員や顧客からの不信感が生まれる恐れがあります。

そのため、子会社の主体性を維持する部分と、親会社として主導する部分をしっかり整理し、既存の従業員や顧客が離れないように注意しましょう。

期待した効果が得られない

子会社化を行った結果、当初想定していたようなシナジー効果等が得られない可能性が生じます。子会社の買収には多額のコストがかかるため、買収価格の算定や買収の実施要否については、費用対効果を鑑みながらの慎重な判断が欠かせません。

当初期待していた効果が得られない場合、企業結合時に計上した「のれん」等の資産を減損損失として一時費用に計上する可能性があるだけでなく、子会社の業績不振が続く場合には、連結決算の数値に悪影響を及ぼす恐れがあります。

子会社化する流れ

次に、子会社化を実施する際の「M&Aの具体的な流れ」について解説を進めていきます。

買収先を決定する

まずは、買収先候補企業の選定を行います。グループとしてのシナジーを生み出すことができるか、双方の企業文化がマッチするかといった観点から、対象企業の選別を進めます。

M&A仲介会社やマッチング会社などの専門業者があるため、これらを利用しながら進捗すると良いでしょう。専門家に相談すると、会社名が記載されていない「ノンネームシート」と呼ばれる概要書を見せてもらうことが可能です。

ノンネームシートには、M&Aの実施を検討している会社の業態・規模・エリア・収益・売却理由などが記載されているため、買収先をじっくり検討することができます。

M&A仲介会社と契約し戦略策定を行う

子会社化の対象とする会社候補が決定したら、M&A仲介会社と委託契約を結び、具体的な子会社化に向けた戦略の策定を進めます。

情報漏洩トラブルを回避するために、委託契約と同時期に必ず「秘密保持契約(NDA)」を締結するようにしましょう。買収の時期や想定買収価額等の具体的な戦略の立案が完了したあとに、取引相手との具体的な交渉に進んでいきます。

トップ面談を行い買収手続きを進める

買収先候補企業のトップと交渉に入る際には、相手企業とも「秘密保持契約(NDA)」を締結しておきましょう。

その後、ノンネームシートよりも詳細な企業概要書が提示され、買収先の精査を進めていきます。買収先を決定し、相手企業と買収に関する合意を済ませたタイミングで「基本合意書」と呼ばれる契約書を交わします。

基本合意書を締結すると、買収側に「独占交渉権」が付与され、買収先企業では一定期間において他の企業とのM&Aに関する交渉ができなくなるため、留意が必要です。

デューデリジェンスを踏まえた条件交渉の実施

具体的な買収価額等の条件を決定する際には、「デューデリジェンス」を行います。

デューデリジェンスとは「買収側が行う、買収先企業の調査のこと」をいい、具体的には、以下のような種別の買収監査が実施されます。

- ビジネスデューデリジェンス

- 財務デューデリジェンス

- 法務デューデリジェンス

- 人事デューデリジェンス

- 税務デューデリジェンス

- ITデューデリジェンス

- 人権デューデリジェンス

- セルサイドデューデリジェンス(ベンダーデューデリジェンス)

なお、デューデリジェンスを実施する際には、領域に応じて税理士・会計士・弁護士等の専門家を利用することが一般的です。

デューデリジェンスの基本に関して詳しく知りたい方は、以下の記事もあわせてご覧ください。

最終契約書を締結しクロージングを行う

デューデリジェンスの結果、買収価額等の条件が決定したあとに「最終契約書」を締結し、M&Aのクロージングを行います。

最終契約書には、買収に関するすべての事項が記載されることになるため、専門家のアドバイスを受けながら慎重に作成することを推奨します。

最終契約書は基本合意書と異なり、締結後に内容を破棄することができません。そのため、永続的に契約の効力が発揮されることになります。

子会社化を成功させるポイント

最後に、子会社化を成功に導くための要点を3つ挙げて説明します。

デューデリジェンスによる入念な調査

買収によって想定していた効果を得るためには、入念なデューデリジェンスが必要です。

買収価額を決定するために財務視点からのデューデリジェンスを行うだけでなく、法務・人事・ITといったさまざまな角度からの調査により、子会社化されたあとの企業グループとしての体制を詳細にイメージしておくことが重要になります。

買収先と友好的な関係を築いておく

子会社化を実行する場合には、どちらかが一方的に進めるのではなく、双方の企業が協力しながら推進することも成功につながるポイントです。

買収側の都合により独断で買収を進めてしまった場合、従業員・取引先から反発を招く可能性が生じます。経営者同士でトップ面談を行う際には、相手企業との友好関係を築くことを意識すると良いでしょう。

一方的な交渉ではなく、相手企業にとってのメリットを丁寧に説明することで、Win-Winの関係を作り出すことが重要です。

専門家からアドバイスを受ける

M&Aの実行には、複雑な検討事項が多いことから、さまざまな場面で専門的な知識が求められます。特に、相手企業との交渉の際には、ファイナンシャル・アドバイザー(FA)等の専門家を利用することにより、交渉を有利に進められる可能性があります。

また、対象会社を選定する場合も自社だけで判断するのではなく、外部の専門家から客観的な意見を聞くことで、より良い投資判断が可能となります。

まとめ

子会社化は、他社を自社グループの支配下に置くことで、経営資源の活用や新規事業への参入、シナジー効果の創出を図るための手段です。一方で、管理コストの増加、不祥事や業績不振の影響、人材や顧客の離反、期待した効果が得られない可能性にも注意しなければなりません。実行にあたっては、手法の選択だけでなく、買収先の選定、条件交渉、デューデリジェンス、契約締結までを丁寧に進め、専門家の助言を受けながら慎重に判断することが重要です。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- 子会社化とは何ですか?

- 子会社化とは、他の企業の株式を取得するなどして、自社グループの支配下に置くことです。一般には、株主総会における議決権の50%超を保有している場合に親会社と子会社の関係となります。

- 子会社化と関連会社の違いは何ですか?

- 子会社が経営の意思決定機関を支配されている会社であるのに対し、関連会社は経営の意思決定機関に影響力を行使される状況にある会社です。経営への関与の度合いが異なります。

- 子会社化とグループ会社の違いは何ですか?

- 子会社化は他社を自社グループの支配下に置くことを指します。一方、グループ会社は親会社・子会社・関連会社を含む、企業グループ内のすべての会社を指します。

- 子会社化にはどのような種類がありますか?

- 子会社化には、親会社が議決権の100%を保有する完全子会社、連結決算の対象となる連結子会社、重要性などにより連結対象から除外される非連結子会社があります。

- 子会社化する方法には何がありますか?

- 子会社化する方法には、既存株主から株式を取得する株式譲渡、事業を切り出して承継する会社分割、買収対象会社のすべての株式を取得する株式交換があります。

- 子会社化のメリットは何ですか?

- 子会社化のメリットには、経営資源の有効活用、税務メリットを享受できる可能性、新規事業への参入のしやすさ、グループ企業間におけるシナジー効果の創出が挙げられます。

- 子会社化のデメリットは何ですか?

- 子会社化には、管理コストや手間の増加、子会社の不祥事や業績不振による影響、人材や顧客の離反、期待したシナジー効果が得られない可能性があります。

- 子会社化はどのような流れで進めますか?

- 子会社化は、買収先の選定、M&A仲介会社との契約と戦略策定、トップ面談、デューデリジェンスを踏まえた条件交渉、最終契約書の締結とクロージングという流れで進めます。

- 子会社化を成功させるには何が重要ですか?

- 子会社化を成功させるには、デューデリジェンスによる入念な調査、買収先との友好的な関係づくり、専門家からのアドバイスを受けながら進めることが重要です。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。