更新日

エグゼキューションについて

エグゼキューションとは、M&Aにおいて策定した戦略を実行するフェーズのことです。一般には、交渉相手が決まった後からクロージングまでの一連の手続きを指し、M&Aスキームの検討、企業価値評価、デューデリジェンス、契約交渉、クロージングなどが含まれます。

M&Aでは、戦略を描いただけでは成約には至らず、それを実際の取引として形にする段階で多くの判断と対応が求められます。価格交渉や契約締結はもちろん、手続き漏れの防止、通常業務との両立、スケジュール管理まで含めて進行を整えなければ、交渉の停滞や条件変更、最悪の場合は破談につながるおそれもあります。

本記事では、エグゼキューションの概要や重要性、実際に行われる業務の流れ、成功させるためのポイントを整理して解説します。

また、M&Aの意味や基本知識について詳しく知りたい方は、以下の記事もあわせてご覧ください。

エグゼキューションとは

まずは、エグゼキューションの概要や重要性といった基本を押さえましょう。

エグゼキューション=M&Aの戦略実行フェーズ

M&A(合併・買収)は、企業が他の企業を買収したり、他の企業と合併したりすることで、成長戦略を実現するために利用される手段です。

エグゼキューション(Execution)は、日本語で「実施・実行」を意味し、策定したM&Aの戦略を実行するフェーズのことを指します。

M&Aの交渉相手が決まった後からクロージングまでの一連の手続きに関する流れをエグゼキューションと呼ぶのが一般的で、デューデリジェンス、価格交渉、契約交渉などのフェーズが含まれます。

通常は、M&A仲介業者やM&Aアドバイザーが行う、M&Aの戦略実行サポート業務を指して使われます。

重要性

エグゼキューションは、事前に決まった交渉相手に対して、策定したM&Aの戦略を実現すべく交渉し、成約を目指す重要なフェーズです。

計画や戦略は理想的な状態を描いたものであり、それを実行するには多くの課題や制約が存在します。エグゼキューションの過程で、現実的な目標やスケジュールを立てることが重要です。

エグゼキューションの業務は、M&Aスキームの検討や企業価値評価、デューデリジェンス、クロージングなど多岐にわたり、M&Aの成否を分ける重要な役割を担います。

そのため、M&Aを実行するにあたって、エグゼキューションの重要性を理解し、専門知識や経験を持つ専門家の助けを借りることは重要な意味を持ちます。適切なエグゼキューションを行うことで、M&Aの成功率を高めることが可能です。

万が一、エグゼキューションがうまくいかなかった場合は、M&A自体が失敗する可能性も考えられるでしょう。例えば、買収価格が過大であったり、契約書に不備があったりすると、M&Aの後、買収した企業の価値が毀損したり、買収した側の企業の利益にも悪影響を及ぼすことがあります。

また、異なる企業同士が統合する場合、組織や文化の違いが問題となることが一般的です。エグゼキューションの段階で、組織の統合や文化の融合を円滑に進めるための戦略や手法を検討しなければなりません。

デューデリジェンスやそれを踏まえた契約の締結においても、情報の正確性や法的なリスクなどを慎重に検討する必要があります。

オリジネーションとの違い

オリジネーションは、エグゼキューションの前段階であり、M&Aにおける初期のフェーズを表す言葉です。

英語の「originate = 発生する」が語源で、M&Aの検討や戦略策定から交渉相手を決定するまでの一連のプロセスを指します。M&A仲介会社との業務委託契約締結や交渉相手探しもオリジネーションのフェーズに含まれます。

交渉相手を決定するまでのフェーズがオリジネーション、交渉相手を決定した後のフェーズがエグゼキューションと考えるとわかりやすいでしょう。

オリジネーションのフェーズでは、M&Aの実行に向けたビジネスプランを作成し、それを遂行するために必要なリソースを確保したり、チームを組織したりします。オリジネーションに、M&Aスキームの決定やバリュエーション(企業価値評価)を含める場合もあります。

M&Aのエグゼキューションで行われる業務の流れ

ここでは、エグゼキューションの業務の流れを解説します。

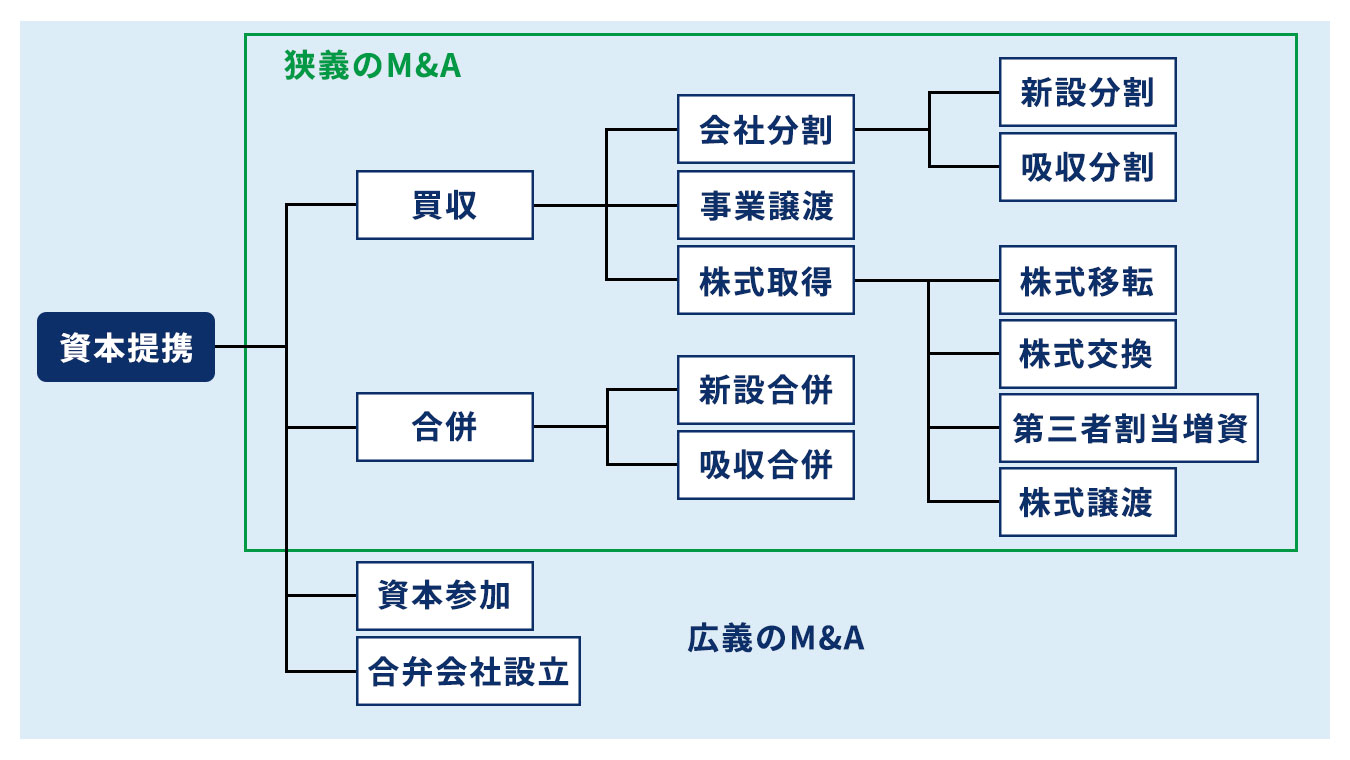

M&Aのスキームを検討する

M&Aのスキームとは、株式譲渡や事業譲渡を含むM&Aを実施するための手法です。交渉によって用意したスキームが変更される場合もあるので、複数の選択肢を用意しておく必要があります。

- 株式譲渡

- 株式を売買することを指し、原則として他の企業の過半数の株式を取得することで経営権を得る

- 事業譲渡

- ある会社が別の会社に自社の事業を譲渡すること。具体的には、買い手側が売り手側の一部または全部の資産・負債や事業を取得する

- 合併

- 2つの企業が法人格を統合して1つの大きな企業になること

- 会社分割

- 会社が持っている事業や資産・負債を別の会社に承継させること。具体的には、新たに設立した会社に対して承継させる新設分割と既存の会社に承継させる吸収分割がある。事業譲渡と違い、承継対象となる事業や資産・負債を包括的に承継させることが可能

- 株式交換

- 他の企業を買収する際に、対象企業の株主から対象企業の株式を自社の株式と引き換えに取得すること。100%子会社化を図る際に活用されることが多い

- 株式移転

- 100%親会社となる会社を新設し、その新設会社の株式と対象企業の株式を交換して、対象企業を新設会社の100%子会社とする手法

企業価値評価を行う

M&Aのスキームを選択したら、M&Aの売買額交渉のため、対象企業の価値算定(バリュエーション)を行います。

企業価値の評価は、M&Aの実行において重要です。

なぜなら、買収する企業の価値を正確に評価することが、M&Aの成功につながる鍵となるからです。

企業価値算定は、M&Aに必要な資金を把握するために買い手側が実施するのが一般的ですが、売り手側にとっても、価格交渉の際に主張すべき譲渡価額の根拠として自社のバリュエーションが必要となります。

企業の価値評価は、さまざまな要素を考慮して行われ、財務情報、市場動向、競合他社の分析などが含まれます。これらの情報をもとに、企業の将来の収益性や成長の可能性を評価しなければなりません。

売り手が上場企業の場合は、企業価値を「株式の時価総額 +純有利子負債+事業上必要でない余剰資産の価値」として算出可能です。

非上場企業の場合は、上場企業のようにその時点での明確な市場価格が存在しないため、次の3つの方法で算出することとなります。

- インカムアプローチ

- 対象企業の事業計画をもとに、将来対象企業が創出することが予想されるキャッシュとそれを出すため必要な事業リスクを考慮して企業価値を算出する方法

- マーケットアプローチ

- 対象企業と同種の事業に従事している上場企業の株価や、対象企業と類似する企業が買収された過去のM&A取引において成立した取引価額に基づいて企業価値を算出する方法

- コストアプローチ

- 対象企業の貸借対照表の純資産額をベースに企業価値を算出する方法

交渉

M&Aのような大きな取引では、交渉が重要な役割を果たします。交渉は合意に達するために双方の利益を最大化するために行われ、秘密保持契約が締結されたうえで経営情報などを開示します。

買い手は開示された情報をもとに企業価値の評価を実施し、取引価額やその他の条件交渉を行わなければなりません。具体的な交渉を行う前に、売り手側と買い手側の経営者同士が直接会う「トップ面談」が行われ、そこで疑問点などを解消します。

基本合意の締結

売り手側と買い手側の間で基本事項が大枠で合意できたら、基本合意契約を締結することになります。

基本合意書には、一部の規定を除き法的拘束力が無いことが一般的ですが、その時点までに合意できた内容を残したり、取引完了に向けたスケジュールを明確化するために締結されます。そのため、売買価額を含むM&Aに関する条件をその後の交渉によって変更可能にしているのが基本です。

ただし、買い手は次のフェーズで時間的・金銭的なコストがかかる「デューデリジェンス(企業監査)」を実施するため、リスクヘッジを行うのが一般的です。具体的には、「一定期間における買い手の独占交渉権」「デューデリジェンスへの売り手の協力義務」「秘密保持」などの事項を基本合意契約で設定し、それぞれ法的拘束力を持たせます。

デューデリジェンスの実施

デューデリジェンスとは、対象企業の財務状況や法的な問題、経営戦略など、さまざまな側面を詳細に調査することです。

M&Aによって企業が買収される場合、買収先企業の問題やリスクも引き継がれる可能性があります。デューデリジェンスは、合併・買収によるリスクを最小限に抑えるうえで重要な意味を持ちます。

デューデリジェンスによって、買収先企業の実態を把握することで、将来のリスクや潜在的な問題を予測することも可能です。また、事業の将来性の評価や分析なども行い、既存事業とシナジー効果が生まれるかどうかもチェックします。

デューデリジェンスの結果、問題やリスクが明らかになった場合、M&Aの条件や価格を再交渉することもあります。デューデリジェンスの結果を踏まえて、買収後の統合計画や戦略を立てることも大切です。

最終交渉、最終契約の締結

デューデリジェンスの結果に基づいて、売り手側と買い手側によって最終交渉が行われます。特に問題がなければ、基本合意書の内容が踏襲されることもありますが、何らかの問題があった場合は、売買価格の減額交渉などが行われるケースもあります。

致命的な問題が見つかった場合は、取引中止も起こり得るでしょう。最終交渉が問題なく終了し、合意に至れば最終契約書を締結します。

最終契約の締結には、次のように採用されたM&Aスキームが名称に含まれた契約書を用います。これらの契約書を「最終契約書」と呼んでいます。

- 株式譲渡契約書

- 事業譲渡契約書

- 合併契約書

- 会社分割契約書

- 株式交換契約書

最終契約書の締結以降は、余程の事情がない限り条件変更などは一切できません。専門的な知識が必要となるため、契約書の作成やチェックはM&A仲介会社や弁護士などの専門家を交えて実施したほうがよいでしょう。

クロージング

クロージングでは、最終契約書に基づいて対象会社の株式や事業を譲渡する手続きが行われます。

M&Aの場合、売り手は株式や資産などの引き渡し、スキームによっては株主名簿の書き換えなどが必要です。買い手側は、対価の支払い、各種名義の書換請求、登記変更手続きなどを実施します。

M&Aのクロージングは、多くの手続きや関係者の協力が必要です。しかし、正確な手続きと十分な準備を行うことで、スムーズに成立までもっていくことが可能です。その後、買い手により、対象会社との経営統合プロセスであるPMIを行うことになります。

M&Aのエグゼキューションを成功させるためのポイント

エグゼキューションを成功させるためには、いくつか守るべきポイントがあります。具体的に見ていきましょう。

売り手側と買い手側の双方が納得できる形にする

M&Aは売り手側と買い手側の双方が納得できる形にすることが重要です。売り手側は自社の価値を最大限に引き出し、買い手側は投資の成果を上げることを望んでいます。

まず、売り手側は財務諸表の分析や企業価値評価などによって、対象企業の評価を正確に把握しなければなりません。そのうえで、買い手に対して対象企業の強みや将来の成長ポテンシャルを明確に示すことが重要です。

一方の買い手側は、デューデリジェンスやリスク評価の結果を踏まえて、対象企業を慎重に評価する必要があります。対象企業の資産や顧客ベースなどの付加価値を評価し、将来の成長戦略に組み込むことを考えます。

双方が納得できる形にするためには、交渉やコミュニケーションが欠かせません。売り手側と買い手側は、互いの要求や懸念をしっかりと話し合い、解決策を見つける必要があります。また、法的な手続きや契約書の作成も重要になります。

手続き漏れを防ぐ

エグゼキューションでは、手続き漏れを防ぐための慎重な計画と十分な準備が必要です。M&Aの手続きのなかには法律で定められているものもあります。漏れがあると、M&A自体が無効になりかねません。

M&Aの手続きは、時間をかけて慎重に進めましょう。急いで取引を進めると、重要な情報を見落とす可能性があります。計画を立てて、ステップバイステップで進めることで手続き漏れを最小限に抑えられるはずです。

手続きをスムーズに進めるために最も重要なのは、事前に詳細な計画を立てることです。M&Aの目的・戦略を明確にして、関係者とのコミュニケーションを密に取りましょう。法的な手続きや契約書の作成には、専門家の助けを借りることも必要です。

デューデリジェンスを徹底的に行うことも、手続き漏れを防ぐうえで有効です。買収対象企業の財務状況や法的な問題、労働条件などを詳細に調査することで、リスクを最小限に抑えられます。

具体例としては、ある企業がM&Aを進める際に、買収対象企業の財務状況を調査するために会計士を雇ったり、法的な問題を確認するために弁護士に相談したりすることがあります。これにより、手続き漏れやリスクを事前に把握することが可能です。

通常業務に支障が出ないようにスケジュール調整をしっかりと行う

エグゼキューションのスケジュールは、関係者の意見や要件を考慮したうえで設計されます。

各企業の経営陣や関係者は、自社の業務に支障が無いようにスケジュールを調整しなければなりません。これには、各企業の業務状況や予定、統合・買収に関連する重要なイベントや期日を考慮することが含まれます。

M&Aのプロセスは予測困難な要素も含んでいるため、スケジュールの変更や調整が必要になることもあります。スケジュールに柔軟性を持たせることで、予期せぬ問題や遅延にも対応が可能です。

また、スケジュール調整には、専門的なアドバイザーやコンサルタントのサポートも必要です。M&Aの実施に関する知識と経験を持った専門家のアドバイスは、スケジュールの作成と管理において貴重な助けとなります。

事前の準備をしっかりと行う

エグゼキューションのプロセスでは、法務・財務・税務関連資料を中心に、さまざまな資料の提出が必要です。新たに作成しなければならない資料などもあるため、必要な資料は事前に準備し、買い手側の要求に対応できるようにしておくことが重要です。

合併や買収に関する法的な手続きや規制についても、把握しておく必要があります。専門家にアドバイスをもらいながら進めましょう。

専門家に相談する

M&Aは企業の将来に大きな影響を及ぼす重要な決定です。エグゼキューションを円滑に進めることは、成功の可否に関わるため、専門的な知識や経験のある専門家のサポートを受ける必要があります。

M&Aのプロセスに含まれる企業の価値評価、交渉、契約書の作成などは専門性が高く、知識と経験が求められます。特に、デューデリジェンスにおいて、財務・税務・法務・労務などの各専門家の起用は必須です。

また、M&Aを実施するうえでは、法的な側面も考慮しなければなりません。企業の合併や買収には法的な手続きや規制がありますが、専門家はこれらの法的な要件を理解し、適切に対処することが可能です。

M&Aでは金融的な側面も大きく関与するため、企業の評価や資金調達など、複雑な財務分析が必要です。専門家は企業の財務状況を評価し、最適な取引条件を確保するための戦略を立てられます。

まとめ

エグゼキューションは、M&Aの交渉相手が決まった後からクロージングまでを進める実行フェーズであり、スキームの選定、企業価値評価、デューデリジェンス、契約交渉、クロージングまで幅広い対応を含みます。進め方を誤ると、価格や契約条件の不一致、手続き漏れ、スケジュール遅延などが発生し、M&A全体の成否に影響しかねません。売り手と買い手の双方が納得できる形を目指し、事前準備と進行管理を徹底したうえで、必要に応じて専門家の支援を受けながら進めることが重要です。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- エグゼキューションとは何ですか?

- M&Aにおいて策定した戦略を実行するフェーズのことです。一般には、交渉相手が決まった後からクロージングまでの一連の手続きを指します。

- エグゼキューションとオリジネーションの違いは何ですか?

- オリジネーションはM&Aの検討や戦略策定から交渉相手を決定するまでの初期フェーズであり、エグゼキューションは交渉相手が決まった後からクロージングまでの実行フェーズである点が違いです。

- エグゼキューションではどのような業務が行われますか?

- M&Aのスキームの検討、企業価値評価、交渉、基本合意の締結、デューデリジェンス、最終交渉・最終契約の締結、クロージングが行われます。

- エグゼキューションはなぜ重要ですか?

- 策定したM&A戦略を現実の取引として実現し、成約へ導く重要なフェーズだからです。企業価値評価や契約交渉、デューデリジェンス、クロージングの進め方がM&Aの成否に大きく影響します。

- エグゼキューションで手続き漏れを防ぐにはどうすればよいですか?

- 慎重な計画と十分な準備を行い、法的手続きや契約書の作成を含めて、ステップごとに確認しながら進めることが重要です。必要に応じて専門家の助けを借りることも有効です。

- エグゼキューションを成功させるためのポイントは何ですか?

- 売り手側と買い手側の双方が納得できる形にすること、手続き漏れを防ぐこと、通常業務に支障が出ないようにスケジュール調整を行うこと、事前準備をしっかり行うこと、専門家に相談することです。

- エグゼキューションではなぜ専門家への相談が重要ですか?

- 企業価値評価、交渉、契約書の作成、デューデリジェンス、法務・財務・税務対応などに高い専門性が求められるためです。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。