更新日

買収について

買収とは、他社の事業や企業の経営権を取得することです。M&Aの代表的な手法の一つで、一部の事業を取得する場合は事業買収、企業の経営権を取得する場合は企業買収として整理されます。合併と異なり、経営権が移っても対象企業が存続する点が特徴です。

買収は、目的や対象、用いる手法によって確認すべき事項が変わるため、全体像を押さえたうえで検討することが重要です。合併との違い、友好的買収・敵対的買収の考え方、手法ごとの特徴を整理しておくと、実行前に必要な準備やリスクを把握しやすくなります。

本記事では、買収の種類、目的やメリット、リスク、成功のためのポイント、方法、流れ、費用項目について解説します。

買収とは?

買収とは、他社の事業や企業の経営権を取得することを指します。一部の事業のみを買収することを「事業買収」といい、経営権を丸ごと買収する場合は「企業買収」と呼ぶため、区別できるようにしておきましょう。

買収と混同されやすい言葉には「M&A」や「合併」があります。

合併は複数の企業を一つに統合することを指し、譲渡元の企業は消滅します。一方の買収は、経営権の移行が行われるのみで企業はそのまま残るため、明確に異なる概念です。

また、M&A(Mergers and Acquisitions)は、「企業の合併・買収」を意味します。つまり、M&Aの手法として合併と買収が含まれている形です。

それぞれの用語を簡単に整理すると、次のようになります。

- 買収

-

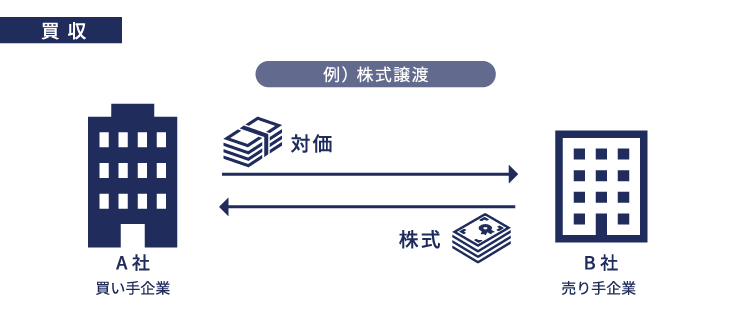

買収とは、他社の事業や企業の経営権を取得することです。

※図例は株式譲渡による買収のイメージです。 - 合併

-

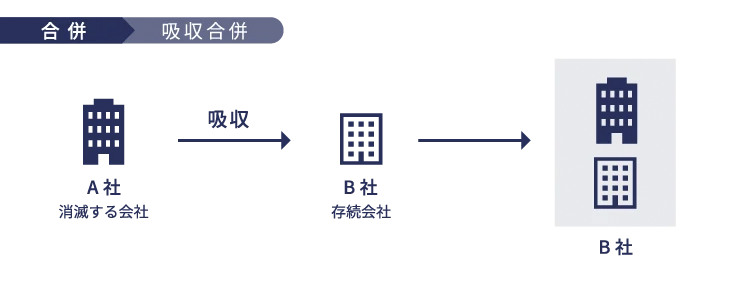

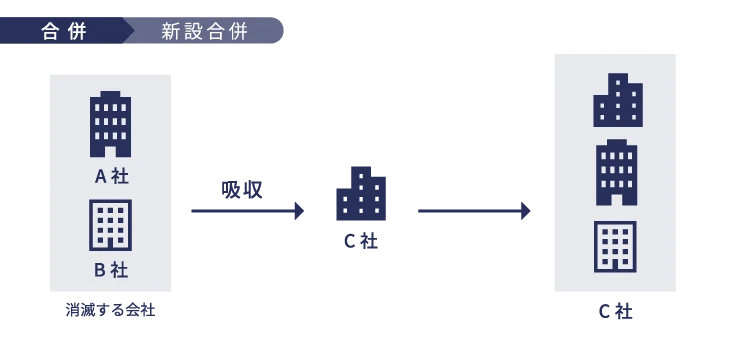

合併とは、複数の企業を一つの法人格に統合することです。

※図例はB社を存続会社とした吸収合併スキームのイメージです。

※図例はC社を新設会社で設立しA社B社をC社に合併する新設合併スキームのイメージです。 - M&A

-

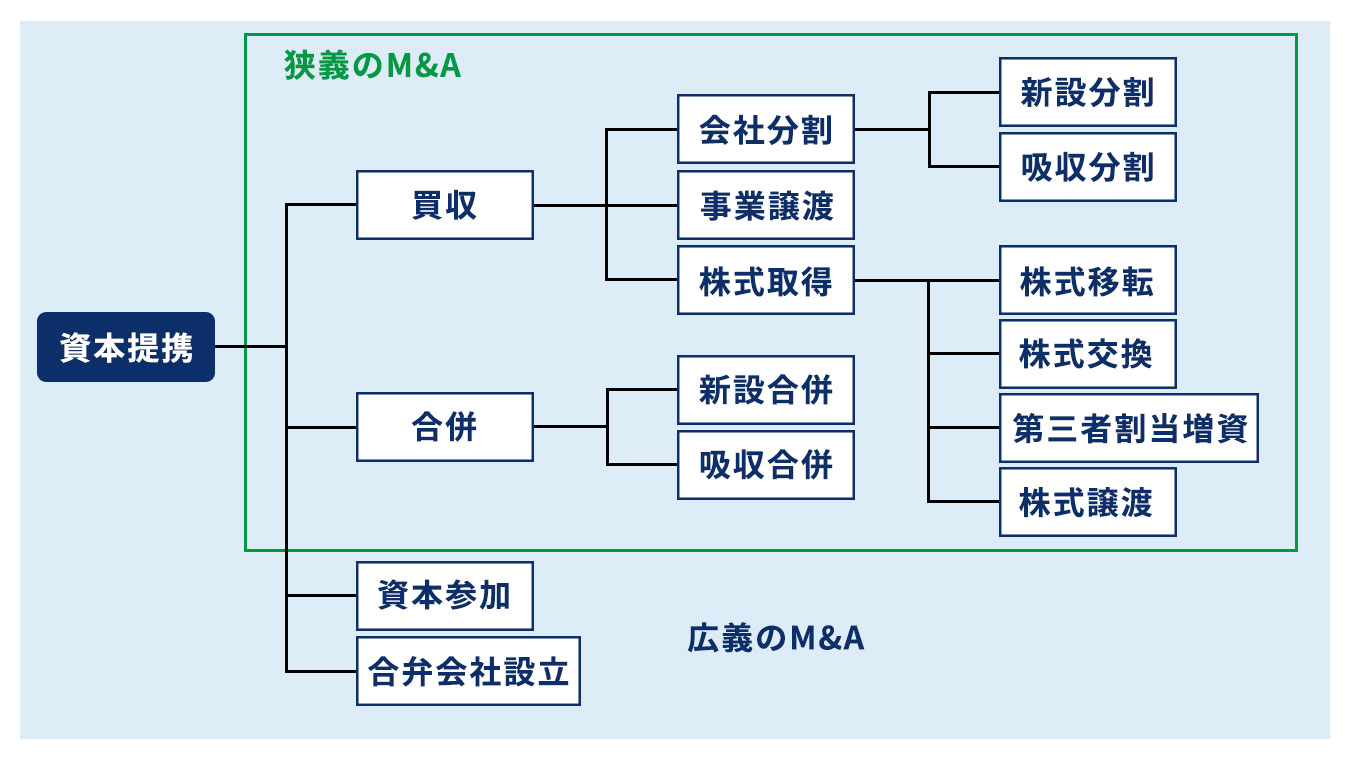

M&Aとは、企業を買収もしくは合併することです。

※図例は「M&A」の全体像を整理したもので、広義のM&Aと狭義のM&Aの関係性を示しています。

買収の種別

買収は、友好的買収と敵対的買収に大別できます。それぞれの違いを見ていきましょう。

友好的買収

友好的買収とは、買収する企業側が、買収される企業側の取締役会の合意を得て買収を行うことです。

買収される企業が非上場の場合は、株式の取得に際して株主の合意が必要になります。そのため、買収の際は一般的に友好的買収が行われます。合意を得てから買収が行われるため「友好的」買収と呼ばれ、当事者間で円滑に話が進みやすくなるのがメリットです。

ただし、非上場の会社であっても、相続などによって株主が分散していることがあります。その場合は、取締役会の総意が取れていない状態で一定の株式を集約し、敵対的買収を行うこともあります。

敵対的買収

敵対的買収とは、買収する企業側が、買収される企業側の取締役会の同意を得ずに買収を行うことです。

基本的には上場会社の買収に用いられる方法で、TOB(株式公開買付)が行われることから、「敵対的TOB」とも呼ばれます。TOBとは、買付価格・買付期間・買付予定数などの条件を公告・開示し、不特定多数の株主から株式等を買い付ける手続きです。2026年5月1日施行の公開買付制度改正により、市場外取引だけでなく、一定の市場内取引も公開買付規制の対象となります。敵対的TOBの場合は、買収対象会社の取締役会の賛同を得ないまま、支配権の取得を目指して株式を取得するため、対象会社側が買収防衛策や対抗措置を検討することもあります。

買収の目的やメリット

ここでは、買収の目的やメリットを詳しく解説します。

経営資源獲得による企業の成長

買収によって、買収先が持つ次のような経営資源を獲得できます。

- 人材

- 設備

- 技術

- ノウハウ

- 販路

- 知的財産

企業の成長や既存事業の拡大、新規事業の立ち上げには大きなコストや時間がかかりますが、目的に合わせて買収を行い、他社の経営資源を獲得することでスピード感を持った経営改革が可能になります。

買収先の企業が持つ設備や商品、人材をそのまま活用できるため、初期投資や教育にかける時間も大幅に短縮できるでしょう。

さらに、既存事業の分野との掛け合わせでシナジー効果を生むことも期待できます。自社に足りないスキルやノウハウ、人材を獲得する目的で買収を行って新しい事業が立ち上がったケースは数多くあります。

事業リスクの分散

事業リスクの分散が可能になることも、買収の大きなメリットです。現代は、Volatility 変動性・Uncertainty 不確実性・Complexity 複雑性・Ambiguity 曖昧性の頭文字を取ってVUCA(ブーカ)時代と呼ばれています。先行きが不透明で将来の予測が困難な時代を意味し、企業が商品を販売してから売れなくなるまでのサイクルを意味する「プロダクトサイクル」も短期化しています。

このような時代において、経営の多角化による事業リスクの分散は不可欠といえるでしょう。現在は好調に推移している主力事業も、状況が一変する可能性があります。また、時代の変化と共に主力事業が徐々に衰退することも考慮しなければなりません。

将来を見据えて早期に買収を実施し、獲得した別事業で収益を確保する土壌を整えることがリスクヘッジにつながります。

効率的な海外進出

事業の将来的な成長を見据えて、海外進出を検討している企業は多いでしょう。ゼロから現地法人を立ち上げるよりも、現地企業を買収したほうが効率よく海外進出を実現できる可能性があります。

国によって法律やビジネスの慣習が異なるため、知識が無いまま販路を開拓するのは困難といえます。現地企業を買収すれば、その国のビジネスをノウハウごと取得することが可能です。人材の採用や育成、オフィス用の物件探しの手間が省ける点も大きなメリットになります。

ただし、現地企業の買収には、国内企業の買収には無い懸念点が多いので注意が必要です。専門家の意見を聞きながら、慎重に検討を進めましょう。

組織の再編

買収は、同一の企業グループ内で実施されることもあります。グループ企業間の事業統合や一部の子会社化などによって、コストの削減や事業規模の拡大をはかります。

類似の事業を一本化することで仕入れや製造の効率化などが期待できるほか、会計管理が容易になるなどのメリットを享受することも可能です。

グループ内での買収には、株式の交換や移転、会社分割といった方法が用いられます。

節税対策

買収は、節税を目的として行われる場合もあります。

赤字企業を買収する場合、対象会社に「繰越欠損金」があることがあります。ただし、欠損金の利用には組織再編やグループ通算制度(グループ企業の損益を一つに集約すること)などに関する制限がかかる場合があるため、単純に買い手企業の節税につながるとは限りません。

悪化した経営の再建

企業の経営状態が悪化することも、買収が行われる理由の一つです。買収によって経営の立て直しがはかれることは、買収される企業側にとってのメリットといえます。

経営の再建を目指す際は、まず資金調達とコストカットを行うのが一般的です。それでも再建が難しい場合は、会社や事業を売却し、買い手企業からの資金投入によって経営の再建をはかることも視野に入れることになります。

うまく買収が決まれば、買収する企業側から資金調達が可能になり、事業を存続させる目途が立てられます。

事業承継による企業の存続

事業承継は、会社の経営権を後継者へ引き継ぐことです。

中小企業の場合は、経営者である親から子に会社を引き継ぐ「親族内承継」が一般的でしたが、後継者が見つからない、子どもが会社を引き継ぐ意思が無いなどの理由によって廃業を余儀なくされる経営者が増えています。

親族内承継による事業の存続が難しい企業が、新たな手段として検討するのが第三者承継によるM&Aです。親族内承継に比べて手続きは複雑になりますが、企業を存続し、人材やノウハウを守れることは、経営者にとって大きな意味を持ちます。

買収のリスク

続いて、買収のリスクも確認していきましょう。

PMI(経営統合)の負担が大きい

PMI(Post Merger Integration = 経営統合)とは、買収の成立後に両社の経営を統合する作業のことです。

管理体制の刷新や人員配置、事業計画、ITシステム統合など、買収後にはさまざまな作業が必要になります。PMIが大きな負担となり、計画の通りに進まないと、想定していた業績向上が見込めなくなる恐れがあります。

しかし、買収には避けて通れないプロセスであることから、入念な計画によってリスクヘッジを施すことが重要です。

人材の流出リスクがある

買収には人材の流出リスクがあります。特に、買収される企業側から引き継いだ人材によくある課題といえるでしょう。

別会社の傘下に入ることに不満を抱いたり、経営方針や企業文化が突然変わったりすることによって従業員の反発を招き、人材が流出してしまうことがあります。なかでも、主力となる優秀な人材が流出してしまうと、見込んでいた事業推進が困難になる可能性があるので注意が必要です。従業員に対する事前説明や説得を丁寧に行い、一定の流出も想定したうえで買収の条件を策定するなどの対策が必要になります。

のれんが減損する可能性がある

「のれん」とは、投資額が買収される側の企業から取得した時価純資産を上回る部分の金額のことです。

買収される企業側が持つ技術やノウハウ、ブランド力などの無形財産も含めて、シナジーや将来的な収益性を見込んで「のれん」として買取価格に上乗せされます。

「のれんの減損」とは、上乗せした投資額を回収できずに出る損失のことです。買収時の価格が高すぎる(高値づかみ)、PMIに失敗するなどの理由によって、のれんの減損が起こるリスクがあります。

のれんの価値は、貸借対照表だけでは判断しづらいものです。営業キャッシュフローや売上規模などを参考に、総合的に価値を検討しましょう。

買収する企業の簿外債務・偶発債務のリスクを負う

買収する企業側が、簿外債務・偶発債務を負うリスクも見逃せないポイントです。

簿外債務とは、未払い賃金や退職給付引当金、債務保証といった貸借対照表に記載されていない債務のことです。買収される企業側が意図的に簿外債務を開示していないケースや、会計上の認識漏れ、引当計上の不足、開示不足などによって簿外債務のリスクが発生することがあります。

また、偶発債務とは、訴訟や損害賠償といった将来的な債務となる恐れがあるものを指します。

簿外債務・偶発債務は多額の損失につながる恐れがあるため、買収する企業を選定する際は、念入りな調査が必要です。

買収成功のために押さえたいポイント

買収を成功させるためには、いくつか押さえておきたいポイントがあります。それぞれ詳しく解説していきます。

目的や戦略を明確に持つ

買収には、事業の拡大から経営再建まで、さまざまな目的があります。中長期的な取り組みになるため、経営戦略の一つとして機能するように、目的・戦略を明確にしてそれを最後まで実行する意志を持つことが重要です。

目的や戦略がブレていると正しい買収先を選択できず、大きな損失が出てしまう可能性もあるでしょう。

- 誰に対して、どのような利益をもたらしたいのか

- そのために必要な要素は何か

- 求めている経営資源は何か

このように包括的な戦略を立てることで、失敗を回避できます。

多角的な視点で買収先企業を選定する

買収先企業の選定は、前述の目的や戦略に基づいて行いましょう。そのうえで、次のようなポイントを踏まえて慎重に検討することが重要です。

- シナジー効果が見込めるか

- 企業規模は自社に合っているか

- 社風や文化は自社に合っているか

- 友好的な関係を築けるか

自社に対して大きすぎる企業や事業の買収は、M&Aの条件交渉が難航する可能性が高いので注意が必要です。また、手掛けている事業に共通点があっても、社風や文化がかけ離れていると現場が混乱する可能性があります。

買収によって相乗効果が生まれるように、多角的な視点で判断しましょう。目先の売上を追いかけるのではなく、双方にとって中長期的に良い経営判断だったと思えることが大切です。

デューデリジェンスを徹底的に行う

デューデリジェンスとは、買収される側の企業が持っているリスクを把握し、対策の立案やシナジー効果の分析などのために深くリサーチを行うことです。デューデリジェンスの精度次第で買収の成果が決まってくるといっても過言ではありません。

顕在化しているリスクだけでなく、簿外債務や偶発債務といった潜在的なリスクまで把握したうえで、買収すべき企業なのかどうかを判断しましょう。買収価格を検討する際は、潜在的なリスクまで含めることも重要です。

PMI(経営統合)を丁寧に実施する

買収後のPMI(経営統合)がうまくいかないと、せっかく買収した企業や事業のポテンシャルを活かしきれません。優秀な人材の離職などの問題も発生し、最悪の場合、買収が失敗に終わってしまうリスクがあります。

PMIには、財務以外にも、システムや労働条件、人事制度の統合などの作業が含まれます。各要素において入念に計画を策定し、慎重に進めることが重要です。PMIに時間がかかることを想定し、買収契約が成立する前から要件定義などを可能な範囲で進めておきましょう。

専門家のサポートを活用する

企業の買収には、戦略策定や企業選定、デューデリジェンス、交渉、PMIの実施など、さまざまなステップが必要です。各ステップには税金や法律に関係する手続きが伴うため、専門家へ相談し、アドバイスを受けることは必須といえるでしょう。

買収の方法

買収には、株式譲渡や株式交換など、いくつかの方法があります。順に見ていきましょう。

株式譲渡

株式譲渡とは、買収される企業側の株式を買収する企業側へ譲渡することによって経営権を引き継ぐ手法です。M&Aのなかでも比較的手続きが少ない方法で、中小企業のM&Aでよく用いられます。

株式の移行だけで事業をそのまま継続できるのがメリットですが、買収される企業側に負債がある場合は、負債も引き継がれる点に注意が必要です。

株式交換

株式交換とは、買収する企業側が、買収される企業側を完全子会社化する場合に用いられるM&Aの手法です。

子会社となる企業の株主が保有している発行済株式のすべてを、親会社となる企業の新たに発行する株式と交換します。株式を交換したあとは、親会社が子会社に対して100%の支配権を持ちます。

買収する企業側は、買収の対価として株式を発行するだけで済むため、多額の資金を用意する必要が無くなります。一方で、株式譲渡の場合と同様に、負債も含めて子会社の資産をすべて引き継がなければならないのがデメリットです。

株式移転

株式移転とは、買収される企業の親会社となる企業を新たに設立し、買収される企業の発行済株式のすべてを親会社に取得させる手法です。株式移転によって、完全な親会社と子会社の関係が構築できます。

複数の株式会社が子会社になる場合と、1社が単独で子会社になる場合があり、企業がそのまま子会社として存続するため、組織改変の必要が無い点がメリットです。デメリットとしては、株式移転の計画立案や株主総会での承認など、手続きが煩雑になる点があげられます。

第三者割当増資

第三者割当増資とは、特定の第三者に新株を有償で引き受けてもらい、資金を調達する手法です。

「新株発行増資」と呼ばれる手法の一つで、株式を公開していない非上場企業でも資金を調達できる可能性があります。

一方で、新たに株式を発行することになるため、発行済株式の数が増え、既存株主の持株比率が低下する点に注意が必要です。経営に対する既存株主の影響力が低下し、反発を受ける懸念があります。

事業譲渡

事業譲渡とは、企業が手掛ける事業のすべて、または一部を別の企業に譲渡することです。

譲渡する事業を選択できるため、買収される企業側が必要な事業を残したい場合や、買収する企業側が将来性のある事業のみ譲り受けたい場合に向いている手法です。複数の事業を持つ企業が一部の事業を手放すことで、経営の効率化が可能になります。

事業を部分的に売却できるのはメリットになる一方で、譲渡する場合はそれぞれの事業について個別に手続きを行う必要があるため、手続きが煩雑になる点がデメリットといえます。

会社分割

会社分割とは、企業が事業に関して有する権利義務の全部または一部を、他の会社または新たに設立する会社へ承継させる組織再編手法です。既存の会社へ承継させるものを「吸収分割」、新たに設立する会社へ承継させるものを「新設分割」といいます。

事業譲渡と似ていますが、事業譲渡は個別の資産・契約・許認可などについて移転手続きが必要になるのに対して、会社分割は分割契約または分割計画に定めた範囲で権利義務を包括的に承継させる点が大きく異なります。ただし、株主総会決議や債権者保護手続など、会社法上必要となる手続きがあります。

買収の流れ

ここでは、買収の基本的な流れと、各ステップで行う手続きを解説します。

準備段階

STEP1買収目的、戦略の策定

まずは、買収の目的と戦略を言語化しましょう。それによって、2つ目以降のステップでやるべきことが明確になります。

STEP2M&A仲介会社と契約

M&Aは、専門知識を持った仲介会社に依頼して進めるのが一般的です。買収の完了までには半年から1年程度の時間を要するため、買収を考え始めたら早めに仲介会社へ相談することが大切です。

STEP3買収企業のリサーチ・選定

仲介会社が持つネットワークの中から、買収先の候補となる企業についてリサーチ・選定を実施します。

交渉段階

STEP4条件交渉

候補となる企業が決まったら、仲介会社を交えて経営者同士が具体的な売却価格や条件などの交渉を行います。

STEP5基本合意書の締結

条件について大筋で合意が取れたら、基本合意書を締結します。合意書には、独占交渉権や売却価格、売却時期、デューデリジェンス(買収先企業に関するリサーチ)の協力に関する内容などを盛り込みます。

契約段階

STEP6デューデリジェンスの実施

買収する企業側から依頼を受けた公認会計士や弁護士がデューデリジェンスを実施します。

STEP7バリュエーションの実施

バリュエーション(企業価値診断)とは、事業の収益性や、資産・負債の状況などの要素を加味したうえで企業の価値を評価することです。契約を締結する前に問題点がないかどうかを確認する目的があります。

STEP8契約の締結

デューデリジェンスとバリュエーションを経て、売り手・買い手の双方が合意したら、契約を締結します。

STEP9クロージング

クロージングとは、経営権の移行を完了させる最終手続きのことです。仲介会社のサポートを受けながら実施します。

買収にかかる費用項目

買収にかかる費用として、次のようなものがあげられます。

- 買収費用

- 対象となる企業や事業を買収する費用

- 仲介手数料

- 仲介会社への手数料

- デューデリジェンス費用

- デューデリジェンスの実施にかかる費用

- 税金

- 事業譲渡や株式譲渡などのM&Aに課せられる税金

- 株式発行費

- 自社株の発行に必要な費用

企業価値の求め方

費用のなかでも大きな割合を占める「買収費用」は、買収時点での企業価値に加えて将来的な収益性なども加味したうえで決定されます。買収費用を決めるベースとなる企業価値は、次の3つの方法を組み合わせて算定するのが一般的です。

- マーケットアプローチ

- 株式市場などにおける評価をもとに企業価値を算出する方法

- インカムアプローチ

- 将来的な企業の利益をもとに企業価値を算出する方法

- コストアプローチ

- 企業の資産と負債の差額によって企業価値を算出する方法

まとめ

買収は、企業の将来像を見据えながら、さまざまな要素を検討したうえで進めることが大切です。

買収先企業の選定によっては期待したような成果が得られないこともあるため、目的と戦略に沿って買収先の候補を慎重に検討し、自社にとって相乗効果が得られるかどうかを判断しましょう。

友好的・敵対的買収といった形態の違いから、各手法やリスク対策までを踏まえて、冷静かつ多角的な視点で判断することが求められます。安易な選択は取り返しのつかない損失を生む可能性がある一方、適切なプロセスと準備を踏めば、企業の飛躍的な成長を実現する有力な手段にもなり得ます。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- 買収とは何ですか?

- 買収とは、他社の事業や企業の経営権を取得することです。M&Aの代表的な手法で、事業の一部を取得する事業買収と、企業の経営権を取得する企業買収に分けて整理されます。

- 買収と合併の違いは何ですか?

- 買収は経営権を取得しても企業自体は存続する一方、合併は複数の企業を一つに統合し、譲渡元企業が消滅する点が異なります。

- 友好的買収と敵対的買収の違いは何ですか?

- 友好的買収は、買収される企業側の取締役会の合意を得て行う買収です。敵対的買収は、取締役会の同意を得ずに行う買収で、主に上場会社の買収で用いられます。

- 買収にはどのような方法がありますか?

- 買収の方法には、株式譲渡、株式交換、株式移転、第三者割当増資、事業譲渡、会社分割などがあります。目的や引き継ぐ範囲によって適した手法は異なります。

- 買収はどのような流れで進みますか?

- 買収は、目的や戦略の策定、仲介会社との契約、候補企業の選定、条件交渉、基本合意、デューデリジェンス、バリュエーション、契約締結、クロージングの流れで進みます。

- 買収にかかる主な費用項目は何ですか?

- 買収にかかる費用には、対象企業や事業を取得する買収費用、仲介手数料、デューデリジェンス費用、税金、株式発行費などがあります。

- 買収のリスクには何がありますか?

- 買収には、PMIの負担、人材の流出、のれんの減損、簿外債務・偶発債務などのリスクがあります。目的や条件を整理し、事前調査を丁寧に行うことが重要です。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。