更新日

不動産M&Aについて

不動産M&Aとは、不動産の取得を主目的に企業ごと統合する手法で、譲渡対象は不動産ではなく当該企業の株式です。通常の不動産売買と課税ポイントが異なり、条件次第で売り手の租税負担を抑えられる一方、資産・負債や簿外債務も引き継ぐためリスクが伴います。主なスキームは株式譲渡と会社分割です。

不動産を売買する場合、一般的な不動産売買以外にも、不動産M&Aというスキームを用いて不動産売買を行う方法があります。「不動産の売買のためにわざわざ複雑なスキームを用いる必要があるのか」と不思議に思う方もいるかもしれませんが、条件によっては、不動産M&Aのほうが有利になるケースも少なくありません。

本記事では、「M&Aとは?」の基本的な理解を踏まえたうえで、不動産M&Aの定義、売買との違い、売り手・買い手それぞれのメリット・デメリット、主要スキームと税金、実例までを簡潔に解説します。

不動産M&Aとは

まずは、不動産M&Aの特徴や、不動産売買と異なる点などを具体的に解説します。

不動産M&A=不動産の取得を目的として行われるM&A

不動産M&Aとは、M&Aの対象となる企業が所有する不動産の取得を目的として、M&Aによって企業ごと統合する手法のことです。一般的にM&Aは既存事業の拡大や新規事業への参入を目的に行われますが、不動産M&Aに関しては不動産の取得が主な目的となります。

スキームとしてM&Aを用いるため、不動産以外の資産・負債も取得することになります。そのため、不要な資産・負債や簿外債務などを受け継いでしまう点はリスクです。

不動産M&Aと不動産売買の違い

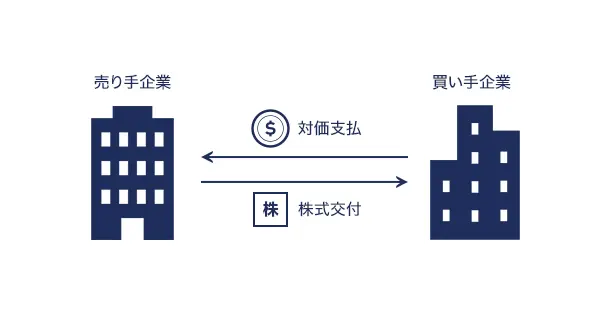

不動産M&Aと通常の不動産売買の最大の違いは、譲渡の対象です。不動産の取得が目的であることはどちらも同じですが、通常の不動産売買では「不動産」が譲渡対象になるのに対し、不動産M&Aではその不動産を所有している「企業の株式」が譲渡対象となります。

不動産売買であれば売買時に不動産のみを精査すれば済みますが、不動産M&Aの場合は不動産だけでなく会社全体を精査しなければなりません。そのため、必要に応じて公認会計士や弁護士などの専門家に依頼し、簿外債務や訴訟リスクの有無などの調査を行うこととなります。

また、売買に関する課税対象も両者は異なります。不動産売買が不動産の売却益に対して課税されるのに対し、不動産M&Aでは株式の譲渡益に対して課税されます。

| 不動産M&A | 不動産売買 | |

|---|---|---|

| 譲渡の対象 | 不動産を所有する企業の株式 | 不動産 |

| 課税対象 | 株式の譲渡益 | 不動産の売却益 |

不動産M&Aのメリット

不動産売買ではなく、あえて手間のかかる不動産M&Aを選ぶ理由は、不動産M&Aならではの利点があるためです。不動産M&Aのメリットについて、売り手と買い手それぞれの立場で解説します。

売り手側のメリット

不動産M&Aを行う最大のメリットは、不動産売買に関する節税効果が高いことです。不動産売買であれば売却益に対して法人税等が約35%かかるのに対し、不動産M&Aであれば株式の売却益に対して20%程度しかかかりません。

不動産の売買後に法人を清算する場合、残余財産の配当を受けた株主は最大55%の所得税等が課されるのに対し、不動産M&Aであれば会社ごと譲渡してしまうためこうした税金を新たに支払う必要がありません。

また、廃業コストが必要無い点や、買い手側が事業を継続する場合に従業員の雇用が守られる点なども売り手側のメリットです。

買い手側のメリット

買い手側のメリットは、不動産売買と比べると割安に購入できる可能性があることです。上述のように不動産M&Aを活用すると売り手の租税負担が大幅に下がるため、買い手にとっては売買価格を引き下げる交渉の余地が十分に残ります。

自社ビルや事業用不動産のように通常の不動産売買では出回らないような不動産であっても、不動産M&Aであれば取得できる可能性があります。しかも、ライバルが少なく交渉を有利に進めやすい点も、買い手側にとって大きなメリットとなるでしょう。

不動産M&Aのデメリット

不動産M&Aは、上述のようなメリットだけでなく、状況によっては売り手側にも買い手側にもデメリットとなる場合があります。

売り手側のデメリット

売り手側のデメリットは、不動産M&Aの買い手先を見つけるのが難しいことです。一般的に、不動産売買と比べると不動産M&Aを検討している企業は少ないため、理想的な買い手候補企業を見つけるのは容易ではありません。

また、会社を売却するため、無事成約するまでに時間がかかってしまう点もデメリットです。加えて、デューデリジェンス(買収監査)でネガティブな点が見つかれば、不動産の価格とは関係なく最終的な売買価格は下がってしまいます。もしそうなれば、不動産売却とほぼ同じか、それ以下の手取り額となってしまう可能性もあるでしょう。

買い手側のデメリット

買い手側のデメリットは、M&Aに伴うリスクとコストを引き受けなければならないことです。株式譲渡によるM&Aというスキームを活用する関係上、簿外債務や将来の訴訟リスクなどを引き受ける必要性が生じます。

もちろん弁護士や公認会計士などの専門家に依頼し、徹底したデューデリジェンスを行えばこうしたリスクを小さくすることも可能ですが、その費用はすべて買い手が負担しなければなりません。

また、売り手が非上場企業である場合、株主名簿に記載されている株主と実質的な株式の所有者が異なることがあります。こうした「名義株」が存在している場合、すべての株式を取得するための時間や費用がかかってしまう恐れがあります。

これらのデメリットを理解したうえで、不動産売却と不動産M&A、どちらが良いかを選択すると良いでしょう。

不動産M&Aのスキーム

不動産M&Aのスキームについて解説します。M&Aにはさまざまなスキームが用いられますが、不動産M&Aで用いられるのは主に以下の2つです。

株式譲渡

売り手企業が発行する株式を買い手企業が取得し、株主総会での議決権を手に入れることで買い手企業を間接的に支配する手法が株式譲渡です。株式譲渡が行われると売り手企業は買い手企業の子会社となり、当該不動産を含めた企業ごと買い手企業グループの傘下となります。

買収成立後も売り手企業の事業を継続するケースもありますが、不動産の取得のみが目的である場合や事業の継続が難しい場合には、不動産を移転させたうえで廃業を選択することもあります。

会社分割

不動産を含めた会社を丸ごと譲渡する株式譲渡に対し、会社から不動産を切り離して不動産のみを所有する子会社を作り、その株式を譲渡するスキームが会社分割です。最終的に株式を譲渡するのは上述の株式譲渡と同じですが、買い手から見た場合、必要な土地だけをピンポイントで買い手に移動させられる点が大きく異なります。

また、企業グループ内で不動産を移動させるようなケースでは、組織再編税制の適格要件を満たせば、資産・負債は簿価で引き継がれます。

不動産M&Aに課せられる税金

不動産M&Aを行った場合に課せられる税金について、スキームごとに解説します。

株式譲渡にかかる税金

先述のとおり、不動産M&Aによって売り手側の株主が買い手企業に株式を譲渡した場合は、株式の譲渡益に対して約20%の所得税等が課税されます。

これに対し、売り手の法人が不動産売買によって買い手企業に不動産を売却した場合は、売却益に対して約35%の法人税が課され、その後の廃業によってみなし配当が生じた場合には最大で約55%の所得税等が課されてしまいます。

このことからも、不動産M&Aは不動産売買と比べると節税効果が高いスキームといえるでしょう。

会社分割にかかる税金

会社分割にかかる税金は、組織再編税制における税制適格の要件を満たすかどうかで大きく変わります。

適格要件を満たした会社分割であれば、売り手側にも買い手側にも、課税関係が生じることは基本的にありません。ただし、会社分割でのM&Aの場合、適格要件を満たすことはほとんどないため、基本的には税金が生じます。

適格要件を満たさない会社分割では、分割対価を法人が受け取った場合は継承される資産・負債の損益に対して約35%の法人税が課税され、株主が受け取った場合はみなし配当に対して最大約55%の所得税等が課されます。また、買い手側も不動産の承継に伴い4%の不動産取得税を支払わなければなりません。

このように、会社分割のスキームを用いる場合は適格要件を満たすかどうかが非常に重要な問題となります。しかし、この判断には高度な税務知識が必要で、安易に行ってしまうとあとで租税回避行為とみなされる恐れもあります。

適格要件を満たす会社分割で不動産M&Aを行う場合は、専門家に相談して判断を仰ぎましょう。

不動産M&Aの事例

不動産M&Aの事例としては、京成電鉄株式会社による中台不動産株式会社の子会社化があります。

2018年4月24日、京成電鉄株式会社は中台不動産株式会社の発行する全株式を取得し、同社を完全子会社化しました。京成グループは事業領域の拡大を目指しており、今回のM&Aによる子会社化はその経営戦略の一環とのこと。

中台不動産を子会社化したことにより、三菱ふそうトラック・バス株式会社などの関東地方18拠点の用地取得に成功した京成電鉄は、人口減少による減益が予想される中、本業以外の収益源として安定的な収益が見込める不動産事業を育てていく予定です。

まとめ

不動産M&Aは、不動産売買と比べると、売り手にとっても買い手にとっても税制面のメリットが享受しやすいスキームです。お互いの条件を上手に調整できれば、Win-Winの取り引きが望めます。

ただし、不動産M&Aにはメリットだけでなくデメリットやリスクもあるため、事前に十分な検討を行うことが大切です。また、税制面で優遇を受けるためには専門家の意見も欠かせません。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- 不動産M&Aとは何ですか?

- 不動産M&Aとは、不動産を所有する企業の株式を取得し、企業ごと統合することで不動産を取得するM&A手法です。不動産以外の資産・負債・簿外債務も一体で承継する点が特徴です。

- 不動産M&Aと通常の不動産売買の違いは何ですか?

- 通常の不動産売買は不動産そのものが譲渡対象ですが、不動産M&Aは不動産を所有している企業の株式が譲渡対象となります。課税対象も売却益ではなく株式譲渡益となり、会社全体の精査が必要になります。

- 不動産M&Aが選ばれる主な理由は何ですか?

- 売り手側の税負担が大きく下がるため、手取りが増える点が理由です。不動産売買では売却益に約35%の法人税が課税されますが、不動産M&Aでは株式の譲渡益に約20%の税金で済みます。

- 売り手にとって不動産M&Aのメリットは何ですか?

- 節税効果に加え、廃業コストが不要になる点や、買い手が事業継続を選べば従業員の雇用が守られる点がメリットです。

- 買い手にとって不動産M&Aのメリットは何ですか?

- 割安に不動産を取得できる可能性があること、通常市場に出回らない不動産を取得できるケースがあること、競合が少なく交渉を有利に進めやすい点がメリットです。

- 不動産M&Aのデメリットやリスクは何がありますか?

- 売り手は買い手候補が少なく成約まで時間がかかる点がデメリットです。買い手は簿外債務や訴訟リスクを負う可能性があり、調査コストも必要です。また名義株の整理に手間と費用がかかる場合があります。

- 不動産M&Aで使われるスキームと税務上のポイントは何ですか?

- 主に株式譲渡と会社分割が使われます。株式譲渡では株式譲渡益に約20%の税金がかかります。会社分割では適格要件を満たせば課税が生じませんが、満たさない場合は売り手・買い手双方で法人税や不動産取得税が発生します。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。