更新日

M&Aと税金について

M&Aにかかる税金は、株式譲渡の所得税・住民税だけでなく、事業譲渡に伴う法人税等や消費税、組織再編時の課税関係など、採用するスキームにより論点が大きく変わります。売り手・買い手それぞれが、手取りや投資額、買収後の税務影響まで見据えて検討することが重要です。

M&Aの実施にあたっては、税務の問題が必ず発生します。また、M&Aの税務は、手法や適格要件などによって異なることから、M&A税務の専門知識を要することは、M&Aをスムーズに進める上で非常に重要です。

本記事では、「M&Aとは?」の基本的な理解を踏まえたうえで、M&A税務の全体像、基本事項をわかりやすく解説します。事業の強化や企業の将来を見据えた選択肢の1つとして、M&Aを検討する場合には、M&A税務に関する知識も必要となりますので、M&A税務の理解を深めるのにお役立てください。

※なお、本記事に記載する税率・制度は現行制度および公表資料に基づきます。特に税制は改正により変動する可能性があるため、また、個別案件では前提で結論が変わることがあるため、M&Aや税理士等の専門家にご相談ください。

M&Aの主なスキーム

まずはM&Aの主なスキーム(手法)とその概要から説明していきます。

株式譲渡

株式譲渡は、売り手側の株主が所有する株式を買い手側に譲渡する手法で、会社(法人格)はそのままに、株主(支配権)が買い手側に移る手法となります。基本的に株主構成の変化以外に譲渡される会社自体に大きな変化はありません。

株式譲渡は他の手法に比べて手続きが比較的簡便であり、株式譲渡に係る税率は個人であれば一律20.315%です。

また、株式譲渡はM&Aの対価を売り手側の株主が直接受け取れる手法であるため、株主であるオーナー社長の手取額が多くなる可能性が高い手法といえます。しかし、株式譲渡では売り手側が抱えるリスク(財務、税務、労務、法務など)を含めた権利義務の全てを買い手側がそのまま引き継ぐことになります。

そのため、買い手側では、売り手側の状況に応じてリスクの有無や重要性を事前に確認するためデューデリジェンスをしっかりと行う必要があります。

事業譲渡

事業譲渡とは、会社が保有する事業の全部あるいは一部を売買する手法です。ここで、事業の対価である現金を受け取るのは譲渡した売り手側の会社です。事業譲渡をするためには、株主総会や取締役会での決議や譲渡契約の締結、反対株主からの買取請求への対応など、事業譲渡を行ううえで必要となる手続きについては会社法で定められています。

株式移転を伴う株式譲渡とは違い、事業譲渡の場合は売却側の法人格はM&A後もそのまま残り、権利・義務を買い手側へ引き継ぐためには個々の同意を得たうえでの手続きが必要です。

例えば、雇用を引き継ぐ場合は買い手側の企業と従業員とが改めて雇用契約を締結しなければなりません。また、譲渡対象に不動産が含まれる場合は登記手続きも必要となります。

会社分割

会社分割とは、会社が営む事業の全部または一部を、他の会社に承継させる手法です。事業譲渡と比べた大きな違いは、会社分割は原則として承継対象の資産・負債や契約等を包括的に引き継げる点にあります。ただし、許認可や一部契約などは個別の手続きが必要となる場合があります。また、会社分割は対価として株式を用いることも可能で、グループ再編でも多用されています。

株式交換

株式交換とは、売り手側の全株式を、買い手側の株式と交換することにより100%の親子関係を生じさせる手法です。対価が買い手側の株式であることが、大きな特徴の1つです。

株式交換は、完全親子会社を作るために用いられる手法の1つです。そのため、単に子会社化することを第一の目的とする場合や、完全子会社化でなく議決権の3分の2の取得を目的とする場合には採用されません。

M&Aで発生する主な税金の種類

M&Aで発生する税金は、株式を売却したときに発生する個人の所得税や住民税だけではありません。M&Aのスキーム(手法)によって法人税や消費税、贈与税、相続税など、多岐にわたる税金の検討が必要になります。

M&Aにおいて検討が必要となる主な税金の種類は下表のとおりです。

※表は横にスクロールできます

| 当事者 | 取引 | 税務の取扱い | 対象税目 |

|---|---|---|---|

| 個人株主 | 株式譲渡 | 20.315% | 所得税 復興税 住民税 |

| 不動産売買 ※1,2 | |||

| 配当 | 最大約50% | ||

| 役員 | 退職金 | 実質最大約28% | |

| 不動産売買 ※1,2 | 20.315% | ||

| 法人株主 | 株式譲渡 | 約34% | 法人税 地方法人税 特別法人事業税 法人事業税 法人住民税 |

| 不動産売買 ※2 | |||

| 配当 | 一定の非課税の措置あり | ||

| 売り手企業 | 退職金 | 一定金額を損金算入 | 法人税 地方法人税 特別法人事業税 法人事業税 法人住民税 |

| 不動産売買 ※2 | 約34% | ||

| 繰越欠損金 | 一定金額を損金算入 | ||

| 買い手企業 | 不動産売買 ※2 | 約34% | 法人税 地方法人税 特別法人事業税 法人事業税 法人住民税 |

| 配当 | 一定の非課税の措置あり | ||

| 投資損失準備金 | 70%以下を損金算入 |

※1 長期保有の不動産を前提としている

※2 不動産売買には別途流通税(不動産取得税、登録免許税、消費税、印紙税等)の検討が必要

M&A税務で検討すべき事項

次にM&A税務で検討すべき事項を買い手側と売り手側に分けて説明します。

M&A税務で買い手側が検討すべき事項

買い手側では、M&A実行時だけでなく、買収後の対象会社(買収された会社)や買い手側グループの税務に影響する事項(のれん相当、欠損金、役員退職金等)も含めて検討します。

M&Aの際に譲渡する側のオーナー社長が引退する場合の役員退職金や、売り手側の繰越欠損金といった個別事項のみならず、M&Aのスキーム(手法)毎に生じる税務上の論点まで多岐にわたります。

そのため、特に中小企業のM&Aを検討する際には、買い手側は幅広い税務の知識が求められます。

M&A税務で売り手側が検討すべき事項

譲渡する側のオーナー社長が株式を売却した場合や、売り手側が退職金を支給した場合には所得税(復興税を含む)と住民税が課税されます。

特に中小企業のM&Aで多く用いられる手法は株式譲渡ですが、案件によっては事業譲渡が用いられる場合もあります。

事業譲渡の場合は、売り手側に法人税等が課されます。その他にも消費税や不動産取得税、登録免許税、印紙税などの流通税の検討が必要となる場合もあります。

さらに、組織再編を組み合わせた手法や、M&A後の資産運用など、M&Aを検討するにあたっては様々なケースに対応できるように、売り手側も幅広い税務の知識が求められます。

株式譲渡・事業譲渡におけるM&A税務

ここからはM&Aのうち、特に中小企業のM&Aでよくある手法である株式譲渡及び事業譲渡における税務に焦点を当てて説明します。

株式譲渡時におけるM&A税務

まずは株式譲渡におけるM&A税務について説明します。株式譲渡における税金の計算過程も、手続きと同様シンプルな手法です。

株式譲渡所得の計算過程について説明します。個人が株式を譲渡した際の税金は、株式の譲渡所得に所得税率15.315%(復興税を含む)と住民税5%の合計税率20.315%を乗じて計算されることになります。所得税では、原則として累進課税が適用されますが、株式譲渡は税率が20.315%で固定されるので有利となる傾向があります。その株主の株式譲渡に係る税金は、以下の通り計算されます。

株式譲渡における税金は、株式譲渡で利益が出た金額について税金が課されることになります。

もちろん利益がなく、損失が発生する場合には税金は発生しません。しかし、M&Aによる第三者への株式譲渡では、対価が大きくなりやすい傾向があり、多くの場合において譲渡所得が発生し課税されることになります。

次に、上記計算式の譲渡収入、取得費及び譲渡費用について、説明します。

- 譲渡収入

- 譲渡所得の計算基礎となる譲渡収入は、M&Aにより売り手側の株主が受け取ることになる株価を指します。この株価は基本的には、買い手側との条件調整により決定されることになります。

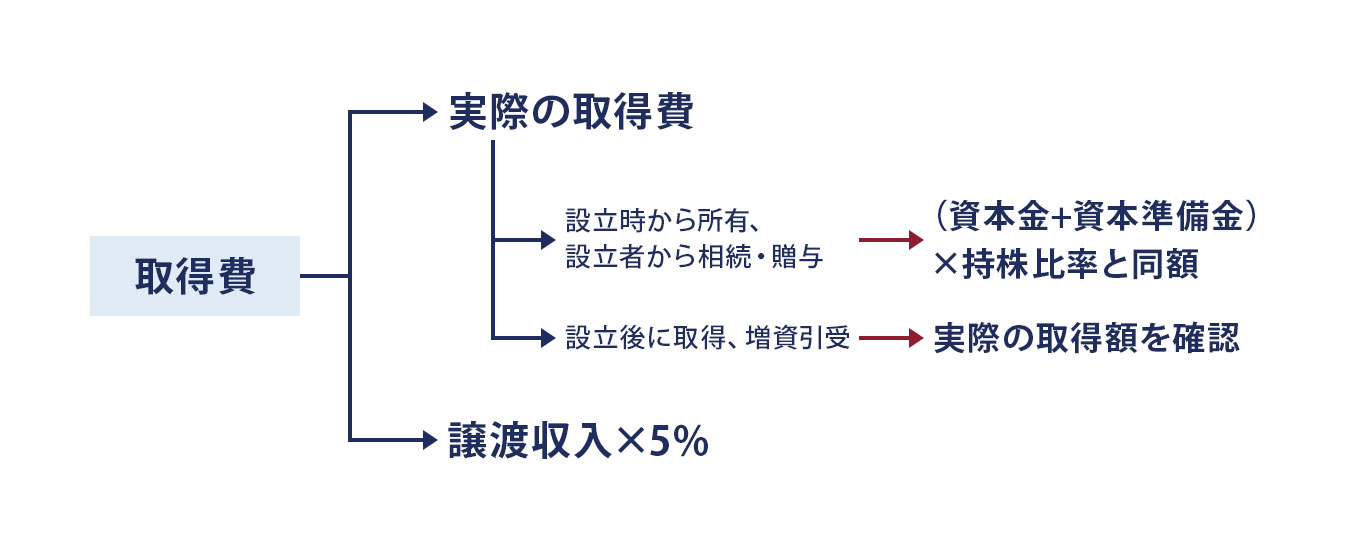

- 取得費

-

原則として実際の取得費を用います。取得費が分からない場合には、譲渡収入金額の5%相当額を取得費とする「概算取得費」を用いることができます。

- 譲渡費用

- 株式の譲渡所得を求める際に、譲渡対価から控除される譲渡費用には、譲渡側の株主が負担した仲介会社や専門家への手数料が挙げられます。この手数料のうち、着手金についても、成立した株式譲渡に直接対応し、かつ譲渡側株主が負担したものであれば、譲渡費用として譲渡所得から控除できることがあります。個人株主であれば、通常、これらの費用を消費税込みの金額で譲渡所得から控除することとなります。

株式譲渡時の買い手側の留意点

買い手側についての留意点を説明します。買い手側は、譲渡時点の税務処理だけでなく、取得後の会計・税務(のれん相当の扱い、将来の売却・再編時の影響等)まで見据えて検討する必要があります。株式譲渡における主な論点は、取得価額に含める範囲(付随費用の取扱い)と、令和3年の税制改正で導入された中小企業事業再編投資損失準備金制度など、活用可能な制度があります。

取得価額は、株式の譲渡価額に加え、デューデリジェンス費用や仲介手数料等の関連費用を含めて検討します。これらの関連費用は、その性質や発生時期によって、取得価額に算入して資産計上すべきものと、損金処理が認められ得るものに分かれます。実務上は、買収実行の意思決定以降に発生する費用の多くが取得価額に算入される傾向があるため、買い手側では「M&Aに伴う支出の相当部分が当期の損金にならない可能性がある」点を前提に資金計画を立てることが重要です。

また、取引がブレイク(破談)した場合には、取得が成立しない以上、支出した費用の性質に応じて損金処理となるケースがあります。したがって、費用の契約内容(着手金・成功報酬等)、支払時期、目的(取得のための付随費用か、調査・検討のための費用か)を整理し、証憑・説明資料を残したうえで、税務上の区分を慎重に判断する必要があります。

株式譲渡時の売り手側の留意点

売り手側についての留意点を説明します。例えば、株主であるオーナー社長は、売却後に多額の対価を受け取ります。ここでは、その対価に係る税金がいくらであるかが最も重要になります。

まずは、株式譲渡において譲渡所得に課される税率について再確認します。

前述の通り、個人の株式譲渡に係る税率は20.315%です。この20.315%は所得税15.315%(復興税を含む)と住民税5%を合計した税率を指しています。

この株式譲渡に係る税率は、一律で20.315%であり、他に所得があったとしても、累進課税制度のように税率が上がることはありません。株式譲渡による所得のみを、給与などの他の所得と分けて税金の計算をすることを分離課税といいます。

所得税は、給与所得等に該当すると累進税率が適用されてしまうため、所得が高額になれば、住民税を含め最大で約56%の税率で課税されます。しかし、株式譲渡による税率は一律20.315%です。

M&Aでは対価が多額になるケースが多いですが、株式譲渡であれば他の所得に比べて低い税率で対価の受け取りが可能となるといえます。

事業譲渡時におけるM&A税務

次に事業譲渡の場合のM&A税務について解説します。株式譲渡に次いで採用されることが多い手法が事業譲渡です。

事業譲渡では、売り手側の会社が事業(資産・負債の全部または一部)を譲渡し、その対価は売り手側の会社が受け取ります。そのため、オーナー社長がM&Aの対価を直接受け取るわけではなく、オーナー社長が資金を受け取る場合は、会社から配当や退職金等の方法によることになります(その場合は、別途オーナー社長側での課税関係も検討が必要です)。

事業譲渡は、譲渡対象となる資産・負債を個別に移転する取引であるため、売り手側では、原則として譲渡する各資産(および引き継がせる負債)について、帳簿価額と譲渡価額(時価)との差額を基礎に譲渡損益を認識します。

また、事業譲渡では、譲渡対価の総額と、移転する資産・負債の時価評価額との差額として、いわゆる「のれん(営業権相当額)」が取引条件の中で調整されることがあります。この差額は、売り手側においては個別資産の譲渡損益とあわせて損益に反映され、結果として法人の所得計算に影響します(取引の設計や資産の内訳により、損益の出方は変動します)。

事業譲渡により生じる譲渡損益は、株主である個人ではなく、取引当事者である売り手側の法人で認識され、他の損益と通算したうえで法人税等の課税所得が計算されます。なお、現行制度においては、中小企業における法人税等の実効税率は概ね30%前後(規模・所在地等で変動)が一般的な目安となっています。

事業譲渡時の買い手側の留意点

事業譲渡では、買い手側は主に、以下の3点を重点的に検討する必要があります。

事業譲渡は「個別資産の移転」の集合になりやすく、税務上の整理が取引設計と投資額に直結するためです。

順に詳しく説明します。

税務上の「のれん」(資産調整勘定等)

税務上の「のれん」は、譲受対価と譲り受けた資産・負債の時価評価(時価純資産)との差額から算定されます。以下は、税務上の「のれん」(資産調整勘定)と差額負債調整勘定のイメージ図です。

いわゆる「正ののれん」に該当する部分は、下図左部分の図解です。支払対価が時価純資産を上回る場合、原則として資産調整勘定を5年間で月割りの均等償却により損金算入します。

反対に、対価が時価純資産を下回る場合(いわゆる「負ののれん」に相当する差額)は、下図右部分の図解の通りで、税務上は益金側として5年間で均等に戻す整理となる点に注意が必要です。

まとめると、支払対価が時価純資産価額を上回る差額は資産調整勘定として、下回る差額は差額負債調整勘定として整理し、原則5年(60か月)で均等に損金算入または益金算入します。

仲介手数料・デューデリジェンス費用などの諸経費

仲介手数料やデューデリジェンス費用などの諸経費は、株式譲渡よりも税務上の整理が複雑になりやすい点が特徴です。

基本的な考え方は、取引が成立した場合、支出した諸経費を合理的な基準で区分・按分したうえで、資産の性質や支出目的に応じて「取得価額に含める(資産計上する)部分」と「当期の費用(損金)となり得る部分」を整理することです。取得と直接結び付く支出(契約締結・実行支援、取得に付随する手数料等)で、棚卸資産や有形固定資産など取得価額への算入が求められる資産に対応する部分は、原則として当該資産の取得価額に含めます。

一方、買収可否判断やリスク把握を目的とする調査的支出は、内容によっては期間費用として損金となり得ますが、業務範囲に取得実行支援が含まれる場合は取得価額算入に寄る余地があるため、契約書・請求書の内訳、成果物等に基づき実態に即して区分することが重要です。なお、取引が破談となり取得が成立しない場合は、取得価額に含める前提自体が失われるため、支出の目的・経緯を整理したうえで当期の損金として処理される整理が一般的です。

消費税の課税関係

消費税の課税関係については、事業譲渡で移転する資産の性質に応じて課税・非課税(または対象外)に分かれます。例えば、棚卸資産、建物、設備、営業権(のれん)などは課税対象となり得る一方、土地や有価証券、金銭債権などは消費税がかからない取引(非課税)として整理されます。資産内訳次第で買い手の実質投資額が変わるため、契約段階で税区分を整理し、見積書・契約書の表示と整合させることが重要です。

事業譲渡時の売り手側の留意点

売り手側についての留意点を説明します。事業譲渡を行った場合は、単に事業譲渡時の売り手側の課税を考えればいいだけではありません。事業譲渡のスキーム(手法)を検討する際には、売り手側が受け取った事業譲渡の対価を、株主であるオーナー社長へ還流させるまでの税金を考慮しておく必要があります(ただし、事業譲渡対価を売り手側が活用するケースを除きます)。

組織再編をした場合のM&A税務

次に組織再編を実施した場合のM&A税務(組織再編税制)について、簡単に説明をします。

組織再編税制の概要

組織再編税制とは、組織再編行為に関わる課税について包括的に定めた税制度のことをいい、平成13年度に導入されました。

一般に、資産を移転する際には、移転資産の譲渡損益に課税するのが原則です。

そのため、組織再編においても、原則として移転する資産・負債は時価評価され、課税されることとなります。しかし、合併や会社分割などを含むすべての組織再編において時価評価に伴う課税がなされた場合、多額の税金が発生することとなり、それがネックとなって適切な組織再編行為が阻害される恐れがあります。

このような問題に対応するために組織再編税制が設けられ、税制適格要件を満たす組織再編については、資産・負債を簿価で引き継ぎ、課税が生じないような措置が取られています。

この措置は、組織再編により資産を移転する前後で経済実態に実質的な変更がないこと、つまり「移転資産に対する支配が再編成後も継続している」と認められる場合は、移転資産の譲渡損益の計上を繰り延べるべきであるとの考え方に基づいています。

M&Aで留意すべき税務リスク

最後にM&Aで留意すべき税務リスクについて、説明します。

ここでいう税務リスクとは、将来、税務調査を受けた際に、取引を否認されて追徴課税等を受けるリスクをいいます。

【事例①】

株式譲渡で会社を買収する場合、買い手側は売り手側の会社を事業承継し、その会社を経営していくことになり、従って、売り手側の税務リスクも引き継ぐことになります。売り手側において、税務処理に誤りがあると買収後に多額の追徴課税が発生することもあります。

そのため、買い手側は、事前に売り手側の税務リスクを徹底して調査しておく必要があります。売り手側としてもM&Aをスムーズに進めるために自社の税務リスクをしっかりと把握しておく必要があります。

【事例②】

買い手側が売り手側の資産・負債を適正な価格よりも低い金額で買収した場合、売り手側で寄附金が認定され、買い手側には受贈益とされる可能性があります。また、反対に、適正な価格よりも高額で譲渡した場合、買い手側で寄附金があったとみなされる可能性があるため留意が必要です。

まとめ

M&A税務は、株式譲渡の譲渡所得課税に加え、事業譲渡の法人税等や消費税、組織再編税制の適格要件など、手法ごとに論点が広く、手取りや投資額に直結します。買い手は取得時の税務処理だけでなく、取得価額の範囲や買収後の税務影響まで見据え、売り手も対価の受け取り方や還流方法まで含めて検討する必要があります。加えて、税務処理の誤りや適正価格からの乖離が将来の税務調査で問題となるリスクもあります。前提条件で結論が変わり得るため、取引設計段階から専門家と整理して進めることが重要です。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- M&Aにかかる税金とは何ですか?

- M&Aでは、株式譲渡時の所得税・住民税に限らず、スキームにより法人税等や消費税、さらに贈与税・相続税など多岐にわたる税目の検討が必要になります。

- 株式譲渡では売り手の税率はどのくらいですか?

- 個人が株式を譲渡した場合、株式譲渡所得に対し所得税15.315%(復興税を含む)と住民税5%を合計した20.315%を乗じて計算します。

- なぜM&Aスキームで手取りや税負担が変わるのですか?

- 株式譲渡は株主が対価を直接受け取り株式譲渡課税が中心となる一方、事業譲渡は法人が対価を受け取り譲渡損益に法人税等が課され、資産内訳によって消費税などの課税関係も変わるためです。

- 買い手側はM&A税務で何を検討すべきですか?

- 買収時だけでなく買収後の税務影響(のれん相当、繰越欠損金、役員退職金等)も含め、スキームごとの論点や取得価額に含める費用範囲、活用可能な制度などを幅広く検討します。

- 事業譲渡では買い手側が重点的に見るポイントは何ですか?

- 主に①税務上の「のれん」(資産調整勘定等)②仲介手数料・デューデリジェンス費用など諸経費の整理③消費税の課税関係の3点を重点的に検討します。

- 組織再編税制では何がポイントですか?

- 組織再編では原則として資産・負債を時価評価し課税されますが、税制適格要件を満たす場合は簿価で引き継ぎ、課税が生じないように譲渡損益の計上を繰り延べる措置が取られます。

- M&Aで注意すべき税務リスクには何がありますか?

- 買い手側が株式譲渡で会社を買収すると売り手側の税務リスクも引き継ぐため、税務処理の誤りがあると追徴課税が発生し得ます。また、適正価格と乖離した取引では寄附金認定や受贈益とされる可能性があります。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。