更新日

親族内承継について

親族内承継とは、経営者の子ども・兄弟・孫など親族が経営を引き継ぐ事業承継手法です。理念や社風を維持しやすく、準備期間を確保しやすい一方、相続・贈与の税負担、遺留分や株式配分を巡る親族間トラブル、個人保証の引継ぎなどに注意が必要です。

経営者の子どもや親族へ経営を引き継ぐ親族内承継は、中小企業の事業承継において、多く選ばれている方法の一つです。身近な存在への承継は、経営理念を維持しやすく、準備期間も確保しやすいのがメリットです。一方で、親族間のトラブルや相続税負担などの課題もあります。

本記事では、「M&Aとは?」の基本的な理解を踏まえたうえで、親族内承継の基本的な仕組みやメリット・デメリット、手続きの流れや税金に加え、親族外承継との違いなどについて解説します。

事業承継について詳しく知りたい方は、以下の記事も併せてご覧ください。

親族内承継の定義

親族内承継とは、経営者の親族にあたる子どもや兄弟、孫などが会社の経営を引き継ぐ事業承継の手法のことです。

経営者が親族の中から後継者を指名できるため、事業承継がスムーズに行えます。事業理念や文化を後継者が深く理解していることも多く、第三者への承継に比べて手間と時間を抑えられることもメリットといえるでしょう。 一方で事業承継には、人材教育や税制面の対策など、さまざまな課題があります。後継者候補がいるという理由で安心せず、経営者は早めに準備を進めなければなりません。

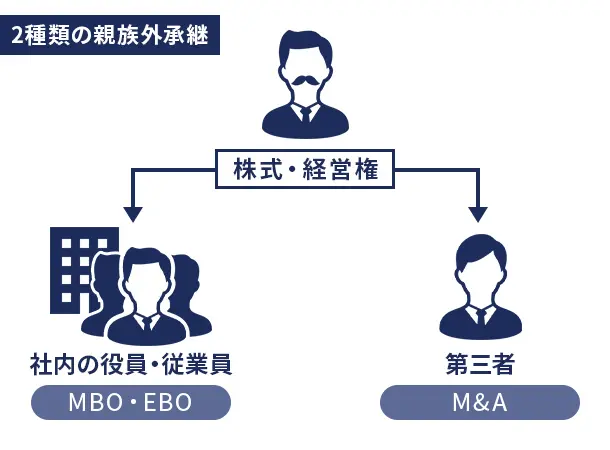

親族外承継との違い

親族外承継とは、経営者の親族以外の人物に事業を引き継ぐ方法を指します。

主に、役員や従業員などの社内人材に承継する「社内承継」と、M&Aや外部経営者を招いて行う「第三者承継」に分けられます。

親族内承継が血縁関係を通じて経営理念や社風を守りやすいのに対し、親族外承継は、親族に適任者がいない場合でも後継者を確保できる点が特徴です。特に、第三者承継の場合、社外から新たな視点や資本が取り入れられるため、経営基盤の強化や事業の成長シナジーを生み出せる可能性があります。

親族内承継による事業承継の現状

中小企業庁の「親族内承継に関する現状分析と今後の検討の方向性について」によると、事業承継に占める親族内承継(同族承継)の割合は、2017年の41.6%から年々低下し、2024年には32.2%まで減少しています。

| 年次 | 親族内承継(同族承継)の割合 |

|---|---|

| 2017年 | 41.6% |

| 2018年 | 39.6% |

| 2019年 | 39.1% |

| 2020年 | 39.3% |

| 2021年 | 38.7% |

| 2022年 | 37.6% |

| 2023年 | 36.0% |

| 2024年 | 32.2% |

この背景にあるのは、少子化による後継者不在や後継者の価値観の多様化です。その結果、内部昇格やM&Aによる承継が増えていると考えられます。ただし、直近でも3割以上を維持しており、依然として親族内承継は中小企業における主要な選択肢の一つといえるでしょう。

また、中小企業庁の「親族内承継に関する現状分析と今後の検討の方向性について」によれば、事業承継を考えている中小企業の社長の意向としても、親族内承継の意向が高い割合を占めていることから、今後も同様のニーズが続くことが見込まれます。

親族内承継のメリット

親族内承継の主なメリットは、以下の3つです。

承継に向けた準備期間を確保しやすい

親族内承継は、後継者候補が身近にいるため、第三者承継と比べて早期に後継者を決定することができます。そのため、事業承継に向けた準備期間を確保しやすくなります。

十分な準備期間があれば、後継者に他社や子会社で実務経験を積ませたり、経営に必要な知識・スキルを計画的に習得させたりすることが可能です。こうした後継者教育は、承継後の会社を安定的に発展させるうえで欠かせません。また、日常的に経営の現場を見聞きするため、経営理念や企業文化を自然に受け継ぎやすいのも、親族内承継ならではの利点です。親族間の意見の相違がトラブルに発展するおそれもありますが、早期に準備を始めれば、方針共有や信頼関係の構築を十分に行うことができるため、スムーズな事業承継が期待できます。

社内外の関係者の理解を得やすい

親族内承継は、経営者の子どもや親族が後継者となるため、従業員や取引先、金融機関からの理解を得やすいのが特徴です。「これまでの経営方針が継続されるだろうか」という不安を与えにくく、経営者交代後の混乱や社内外の動揺も起こりにくいです。

また、準備期間を確保しやすいため、長年培ってきた信頼関係やブランド価値を維持しながら、後継者を早い段階で社内外に周知できる点もメリットといえるでしょう。後継者が承継前から事業に携われば、従業員や取引先、顧客との関係性も築きやすくなります。ただし、後継者の力量や意欲が不明確な場合にはかえって不安を招くこともあるため、計画的な育成や情報共有が欠かせません。

税制上の優遇措置を活用できる

親族内承継では、事業承継税制などの税制上の支援策を利用できるケースが多いです。一定の要件を満たせば、贈与税や相続税の納税が猶予もしくは免除されるため、後継者の資金負担を大幅に軽減できます。

非上場株式は評価額が高くなりやすい傾向にあるため、納税資金の確保が難しい中小企業にとっては、こうした制度は円滑な承継を実現するうえで有効な手段となるでしょう。ただし、事業承継税制の適用を受けるためには、細かな条件や承継後の継続要件などを満たさなければなりません。税理士など専門家の支援を受けながら、早い段階から計画的に進めることが重要です。

親族内承継のデメリット

親族内承継の主なメリットは、以下の3つです。

親族間のトラブルが生じるリスクがある

親族内承継では、株式や事業用資産の分配をめぐって、兄弟姉妹や他の相続人との間で意見が対立するリスクがあります。特に、相続人が本来受け取る法定の取り分である「遺留分」を侵害するような承継方法をとった場合、法的紛争へ発展するおそれもあります。

また、経営方針や役員報酬の金額をめぐる不満が表面化し、親族関係そのものが悪化してしまうケースも少なくありません。こうしたトラブルを防ぐためには、事前に株主間契約や遺言書などを準備し、事業承継の方針を明確にしておくことが重要です。親族間で早めに合意形成を図ることが、円滑で安定した事業承継につながります。

親族に最適な後継者がいない可能性がある

親族内承継では、そもそも後継者となれる親族がいない、あるいは候補者に経営の資質が十分に備わっていないケースも少なくありません。また、たとえ候補がいても、実務経験やマネジメント能力を十分に積まないまま経営を引き継いでしまうと、経営判断の誤りや組織運営の混乱を招き、業績が悪化するおそれがあります。

さらに、先代経営者が長く経営に関与し続けることで、権限移譲が進まず「二重経営」と呼ばれる状態に陥るリスクも指摘されています。こうした課題の背景には、親族が後継を望まないケースや、社内の反発、教育の機会不足といった要因も存在します。

後継者不在や能力不足は親族内承継に特有の深刻な課題です。早期に候補者を見極めたうえで、外部の専門家の支援も受けつつ、計画的に育成することが重要です。

個人保証の引継ぎにより後継者の負担が大きくなる

親族内承継では、株式や事業を引き継ぐと同時に、金融機関からの借入金に対する経営者の個人保証を後継者が引き継ぐケースが多く見られます。経営者保証は後継者個人に大きな責任とリスクを背負わせることになるため、事業承継を決断する際の障壁となりかねません。

また、個人保証は承継後の経営判断に心理的な制約を与え、資金繰りの柔軟性を損なう要因にもなります。こうした状況を踏まえ、平成26年には「経営者保証に関するガイドライン」の運用が開始されました。

その結果、一定の条件を満たすことで、個人保証を引き継がずに事業承継を行うことも可能となり、後継者の負担を軽減する仕組みが整いつつあります。

親族内承継の手続きの流れ

親族内承継を実行する一般的な流れは、次のとおりです。

親族の中から後継者を選ぶ

親族内承継を検討し始めた段階で、はじめに取り組むべき課題は、後継者候補の選定です。候補者を早めに決めておけば、育成や事業承継に向けた準備期間を十分に確保できます。

選定にあたっては、経営に対する意欲や資質を冷静に見極めると共に、他の親族の理解と納得を得ることが重要です。後継者選びは、単に血縁の近さだけでなく、会社を継続的に発展させられる人物であるかどうかを見極めることがポイントとなります。

事業承継計画を策定する

後継者が決まったら、承継に向けた基本的な計画を立てます。事業承継計画は、今後の資産承継や税務対策、関係者への周知をスムーズに進めるための土台です。

具体的には、いつ・誰に・どのような手順で経営権や株式を引き継ぐのかといった方針を明確にし、承継までのスケジュールや体制を整理しておきましょう。また、必要に応じて税理士などの専門家に相談しながら、実行可能な計画書として具体化していくことが大切です。

会社の資産の承継準備をする

会社の資産である株式や事業資産などは、後継者に引き継ぐことになります。資産の割合などを事業承継の早い段階で明確にしておくことで、のちのトラブルを防止できます。

後継者が持つ自社株の割合が高いほど経営を安定化できますが、自社株の割合は株主総会での議決権に直結するため、親族内承継でトラブルになりやすい部分です。必要に応じて、ほかの法定相続人と調整を行いましょう。

事業承継について関係者へ伝える

従業員や取引先に対しても、事業承継について早めに周知しましょう。

事業承継のプロセスを周囲に伝えることで、事業承継の混乱が生じにくくなります。また、早めの周知によって、取引先が取引を中止したり、従業員が離職したりするリスクを低減することも可能です。

相続・贈与・遺言などの手続きをする

親族内承継を実行する段階では、承継方法によって必要な手続きが異なります。

相続による承継の場合は、遺産分割協議書の作成や株主名簿の書き換えをしなくてはなりません。贈与による承継の場合は、贈与契約書の作成や登記名義の変更を行いましょう。これらの手続きには、名義変更や登記、税務署への申告期限など多くの複雑なプロセスが必要なため、スケジュール管理を怠るとトラブルの原因になります。

また、相続人間の対立を防ぐためには、遺言書を整備しておくことも重要です。公正証書遺言のように証明力の高い形式を選んでおくと、承継後の紛争防止に効果的です。

こうした手続きを円滑に進めるためには、税理士や司法書士など専門家のサポートを早い段階から受けると良いでしょう。

個人保証の対応をする

事業承継に際しては、経営者の個人保証を後継者に変更することが一つの大きな課題です。

個人保証の変更を行うためには、金融機関との事前の交渉が必要ですが、場合によっては変更できないこともあるので注意しましょう。

一方で、事業承継で個人保証を引き継がずに済む方法もあるため、詳しくは専門家へ相談することをおすすめします。

親族内承継における株式の承継方法と税金

親族内承継を実施する場合、株式の承継方法には、「相続による承継」「生前贈与による承継」「売買・譲渡による承継」の3つがあります。

承継によって、誰が課税対象者となり、どのような税金を支払うのかが変わります。承継方法ごとの具体的な内容や、課税関係について見ていきましょう。

- 相続による承継

- 経営者の死後に相続人が株式を取得する方法。自然な承継ができる一方、相続税の負担や遺産分割の調整が必要

⇒詳しくはこちらから確認 - 生前贈与による承継

- 経営者が存命中に後継者へ株式を無償で譲る方法。計画的な承継が可能だが、贈与税の負担が大きくなる場合がある

⇒詳しくはこちらから確認 - 売買・譲渡による承継

- 後継者が対価を支払って株式を取得する方法。相続争いを避けやすいが、資金調達の懸念がある

⇒詳しくはこちらから確認

相続による承継

相続による承継とは、経営者が亡くなった際に相続人が自社株式を取得し、事業を引き継ぐ方法のことです。自然な形で事業が次世代へ移る一方、相続人が複数いる場合には株式や事業用資産の分割をめぐって意見が対立することもあるため、不満の出ないように遺産分割を行わなければなりません。

こうしたトラブルを防ぐためには、あらかじめ遺言書を作成したり、経営承継円滑化法を活用したりして、自社株の承継方針を明確にしておくことが望ましいでしょう。

なお、株式の相続税評価額を算定する方法には、「純資産価額方式」「類似業種比準方式」「折衷方式」などがあり、採用する方式によっては評価額や税額が大きく変わる可能性があります。どの方式が適用されるかを事前に確認し、納税資金の確保まで計画的に準備を進めることが重要です。

生前贈与による承継

生前贈与による承継とは、経営者が存命中に後継者へ自社株式を無償で譲り渡す方法のことです。経営者自身が承継のタイミングを計画的に設定できるため、経営権の移行を見届けながら段階的に引き継ぎを進められるのが利点です。

また、実務面でもスケジュール管理がしやすいため、経営者・後継者双方が、無理なく承継プロセスを進めることができます。ただし、生前に財産を無償で譲る場合には、原則として贈与した株式の評価額に対して、贈与税が課されます。

なお、贈与税は累進課税方式が採用されているため、贈与額が高額になるほど税率も段階的に上がり、株式の評価額の高い企業であれば課税価格が高額となり、55%の最高税率が課税される恐れがあります。また、他の相続人との間でトラブルが生じる場合もあるため、事前に株式の評価額を試算し、納税資金の確保や遺留分への配慮を含めた計画を立てておかなければなりません。

売買・譲渡による承継

売買・譲渡による承継は、後継者が対価を支払って株式を取得する方法です。相続や贈与のように無償での承継ではないため、遺産分割や遺留分をめぐるトラブルが生じにくい点が特徴です。

ただし、後継者が株式の取得資金を自ら調達しなければならないため、評価額によっては多額の資金を負担することになる点が大きな課題となります。さらに、契約書の作成や価格交渉、株式評価、定款に基づく譲渡制限の確認など、実務面でも手続きが複雑になりやすい点に注意が必要です。

なお、株式譲渡に伴う税金としては、譲渡者が個人の場合は譲渡益に対して所得税・住民税・復興特別所得税が、法人が譲渡する場合は法人税が課税されます。さらに、場合によっては贈与税や相続税が関わることもあるため、事前に税務上の扱いを確認し、専門家の助言を受けながら慎重に進めましょう。

親族内承継を成功させるためのポイント

親族内承継を成功させるためには、いくつかの点に注意しなければなりません。そのなかでも特に重要なポイントは、以下の4つです。

後継者育成や税金対策には5〜10年程度が見込まれます。早期に計画を立て、余裕を持って進めていきましょう。また、さまざまな場面で専門知識が求められるため、税理士や弁護士といった専門家の協力を得ることも重要です。それぞれのポイントについて、より詳細に見ていきましょう。

早期に計画を立てる

親族内承継を成功させるためには、早めの準備が欠かせません。

後継者を決定してから実際に承継が完了するまでには、後継者の育成、資産承継の調整、税務対策など多くのプロセスを経る必要があります。一般的には、5〜10年程度を目安にスケジュールを組んで、段階的に進めていくのが理想といわれています。事業承継計画を作成し、将来の退任時期や株式の承継方法をあらかじめ明文化しておけば、承継後の混乱やトラブルを未然に防ぐことが可能です。

また、計画は最初に立てて終わりではなく、定期的に内容を見直す仕組みを整えておくと良いでしょう。

後継者の負担軽減につながる制度を積極的に活用する

親族内承継の際には、贈与税や相続税などの税金や経営者保証など、大きな負担が後継者にのしかかることがあります。こうした負担を軽減するためには、事業承継税制や民法の特例制度など、公的な支援制度を積極的に活用すると良いでしょう。

国や自治体が実施する補助金制度や、金融機関による保証解除のスキームなど、最新の支援策を早めに把握し、承継計画に組み込んでおけば、資金面での不安を軽減できます。ただし、これらの制度は改正が頻繁に行われるため、常に最新の情報を確認しながら準備を進めなければなりません。

親族間トラブルを防ぐために事前の準備を徹底する

親族内承継では、後継者を決めた後に他の親族との間で不公平感が生まれ、関係悪化を招くことがあります。特に、株式や資産の分配をめぐる不満は、親族間トラブルの火種になりがちです。

こうした事態を防ぐためには、後継者以外の親族にも心情面での配慮を行い、承継の目的や背景を丁寧に説明して理解を得るように心がけましょう。また、自社株が親族間で分散すると、後継者の議決権が脅かされる可能性もあるため、必要に応じて持株会社の設立や株式信託の活用を検討するのも効果的です。

心理的配慮と法的仕組みの両面から入念に準備を進めていけば、経営権を安定的に維持することが可能です。

専門家に相談しながら進める

親族内承継を実施するためには、贈与税や相続税に関する税務や株式移転に関する法務、金融機関との交渉など、複数の専門分野が関わる複雑なプロセスを確実に処理しなければなりません。社内の知識やリソースだけで対応するのが難しいため、専門家の支援をできるだけ早期から受けると良いでしょう。

例えば、税理士や弁護士に相談すれば、それぞれ税務面や法務面でのリスクの軽減が可能です。仲介会社に相談すれば、親族内承継と第三者承継の両面から最適な方法を比較・検討できます。専門家と連携し、自社の現状や課題を踏まえた承継プランを作成することで、経営の安定と親族の安心が実現できるでしょう。

まとめ

親族内承継は、経営理念や企業文化を守りながら事業を次世代へ引き継ぐ有効な方法です。ただし、相続や税務、親族間の調整など多くの課題が伴うため、早期の計画立案と専門家の支援が欠かせません。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- 親族内承継とは?

- 親族内承継とは、経営者の親族(子ども・兄弟・孫など)が会社の経営を引き継ぐ事業承継の方法です。経営理念や企業文化を維持しやすく、従業員や取引先からの信頼を保ちやすい一方で、親族間での意見対立や相続税負担などの課題もあります。

- 親族外承継との違いは?

- 親族外承継は、経営者の親族以外の人物に引き継ぐ方法です。役員・従業員への承継(社内承継)やM&Aを活用した第三者承継などがあります。

- 事業承継における親族内承継の割合はどれくらい?

- 中小企業庁の調査によると、親族内承継(同族承継)の割合は2017年の約41%から年々減少し、2024年には32.2%となっています。ただし依然として全体の3割以上を占めており、今もって有力な選択肢であることが伺えます。

- 親族内承継の手続きの流れは?

- ①後継者選定、②事業承継計画の策定、③会社の資産の承継準備、④関係者への説明、⑤相続・贈与・遺言などの手続き、⑥個人保証への対応、という流れで進みます。

- 親族内承継はどのようなケースに選ばれる?

- 親族内承継は、親族のなかに意欲や資質を持つ後継者候補がいる場合に選ばれやすい方法です。経営理念や企業文化を維持したい経営者にとっても自然な選択肢となります。また、事業承継税制の活用により、株式の贈与や相続にかかる税負担を軽減できる点から、資金的なハードルを抑えたいケースにも適しています。

- 親族内承継における株式の承継方法にはどのようなものがある?

- 親族内承継では、株式を「相続」「生前贈与」「売買・譲渡」の3つの方法があります。それぞれ発生する税金や手続きが異なるため、必要に応じて税理士などの専門家へ相談することが望まれます。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継【閲覧中】

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。