更新日

ジョイントベンチャー(合弁会社)について

ジョイントベンチャーとは、複数の企業が共同で出資し、新たな会社を設立または共同経営する協業形態です。各社の経営資源を持ち寄ることで、単独では難しい新規事業の立ち上げや海外展開、コスト分散を実現しやすくなる一方、情報管理や合意形成、責任分担の設計が成否を左右します。

ジョイントベンチャーは、単独では実現しにくい新規事業の立ち上げや海外進出を進めるうえで重要な選択肢です。各社の技術、資金、人材、販売網などを持ち寄ることで、スピーディーな市場参入やコスト・リスクの分散が期待できます。一方で、共同経営である以上、意思決定の停滞や情報漏洩、業務負担の偏りといった課題も生じ得ます。

本記事では、ジョイントベンチャーの意味や他のM&A形態との違い、メリット・デメリット、実際の設立事例までをわかりやすく解説します。

また、M&Aの意味や基本知識について詳しく知りたい方は、以下の記事もご覧ください。

ジョイントベンチャー(合弁会社)とは?

ジョイントベンチャー(JV)とは、複数の企業が互いに出資して新しい会社を設立し、合同で経営を行うことです。

互いが既に保有している経営資源をかけ合わせるため、新たな資産の構築が必要なく、迅速な事業の立ち上げが可能になります。

また、両者の強みが相乗効果を生み出すシナジー効果を得られれば、利益の最大化や企業の成長にも期待できるでしょう。

特に近年ではグローバル展開の一環として海外企業とのジョイントベンチャーが増加しています。

ジョイントベンチャーの手法には主に次の2通りがあります。

- 複数の企業による出資で会社を新設する

- 既存企業の株式の一部を買収し共同経営を行う

ジョイントベンチャーと似ている概念との違い

ジョイントベンチャーは他社との共同出資による新会社設立を通じた協業形態ですが、似た概念として「買収」「業務提携」「子会社化」があります。それぞれ、出資の有無や支配関係などに違いがあるため、目的や関係性に応じて適切に選択することが求められます。

買収との違い

買収とは、他社の事業や企業の経営権を買い取るM&Aの手法です。経営権の掌握によって、買い手企業は強い影響力を持ちます。ただし、それによって売り手企業との企業文化の摩擦が起こる可能性があります。

ジョイントベンチャーは、共同出資によって新しく会社を設立する形態です。経営権の移転もなく、合意形成からスタートするため、買収のような摩擦が生じにくい傾向にあります。

業務提携との違い

業務提携とは、他社と共同で行う事業展開です。ジョイントベンチャーや合併とは異なり、資本の移動を伴わず、資金やノウハウ、人材などの経営資源を共有し、事業力の強化を図ります。

業務提携は出資を伴わないため、ジョイントベンチャーよりもスムーズな事業展開が可能です。一方で、資本の移動がないことから関係性が希薄になり、理想的な協力関係の構築が難しい側面もあります。

子会社化との違い

子会社化とは、他社の株式を保有することで自社の支配下に置くM&A手法のことです。

株式の買収によって、買い手企業は議決権の過半数を保有し、保有する企業は「親会社」、保有されている企業が「子会社」となります。

一方、ジョイントベンチャーでは、出資比率に基づいた明確な支配関係は生じません。比較的対等な立場での共同経営が行われます。

ジョイントベンチャーを設立するメリット

ジョイントベンチャーを設立する主なメリットとしては、以下が挙げられます。

それぞれ見ていきましょう。

スムーズな事業の立ち上げが可能

ジョイントベンチャーでは、各社が保有する経営資源を活用すれば、新たな経営資源の確保は不要です。

資金調達や人材の採用に必要な時間などのコストを削減できるため、スピーディーに事業を立ち上げることが可能です。

特に新規事業への展開を行う場合には、事業設立後すぐに市場参入が可能となるため、大きな強みとなります。

お互いの強みを活かして事業を展開できる

ジョイントベンチャーでは、互いの強みを活かし、弱みを補強し合うことで円滑な事業展開を実現します。互いの保有する技術や資金、従業員、ノウハウなどを活用すれば相乗効果(シナジー効果)を生み出すことが可能です。

例えば、A社の技術力とB社の販売ネットワークを組み合わせることで、単独では実現できなかった事業展開ができます。これにより、市場における優位性の確立および企業価値の創出に貢献します。

設立時のコスト・リスクを分散できる

ジョイントベンチャーでは、設立時の初期費用を共同出資によって負担するため、単独で事業を立ち上げる場合と比べて、コストとリスクを低く抑えることができます。仮に計画どおりに収益化できず撤退することとなっても、単独出資と比べて損失の影響を抑えることが可能です。

このように、コストとリスクの分散により、単独では困難な新規事業への展開もしやすくなります。

強固な協力体制を築きやすい

共同出資を行い、協力しながら事業を運営すれば、企業間の関係性の強化が可能です。ジョイントベンチャーは、提携と買収の中間的な特徴をもつため、比較的対等な協力関係と「資本」による強制力の両方が機能します。

そのため、相互の責任感が高まり、表面的な提携よりも深い協力関係を築きやすくなります。互いが対等かつ強固な関係となれば、円滑な事業の進行が可能です。

海外進出を図りやすい

海外への事業展開には、法制度や商習慣の違い、外資規制などの要因から、国内での事業展開に比べ、リスクが高まります。特に、単独での進出は、現地市場に対する理解不足や信頼性の低さが原因で、参入障壁を高めてしまうケースも少なくありません。

現地企業とジョイントベンチャーを設立すれば、このような課題への有効な対策になります。法律、税制、文化、行政手続きなどの現地特有の事柄に対し、パートナー企業が持つ知識や経験を活かしながら対応できるため、市場の実情に即した形での事業展開が可能です。

また、消費者や顧客にとっても「海外からの一方的な参入ではない」という印象を与えやすくなり、市場での円滑な受け入れにもつながります。現地企業のブランド力や人材基盤を活用できれば、事業のスピーディーな立ち上げと市場への確実な定着が見込めます。

ジョイントベンチャーを設立するデメリット

ジョイントベンチャーには多くの利点がある一方で、次のようなデメリットも存在します。

一つずつ見ていきましょう。

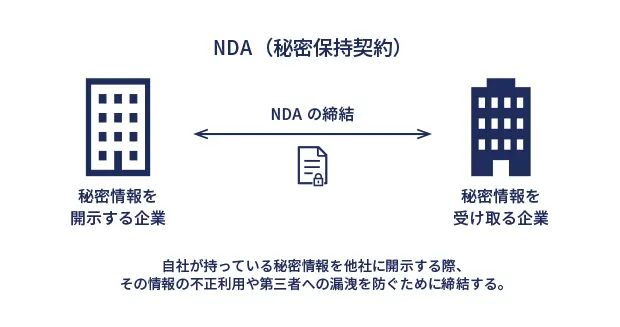

機密情報や独自のノウハウが漏洩するリスクがある

ジョイントベンチャーは互いの経営資源を活用できる反面、機密情報や独自のノウハウが流出する恐れがあります。自社の情報が漏洩するリスクだけでなく、意図せず相手企業の情報を自社から流出させてしまうリスクも否定できません。万が一流出が発生すれば、周囲からの自社および相手企業に対する信頼を大きく失墜させるほか、多大な損害が生じることもあります。

そのため、事前の相手企業に対する調査に加え、秘密保持契約の締結や情報の取扱いルールの策定、アクセス権限の明確化など、情報管理に関する取り決めを互いに徹底することが重要です。

合意形成が難航する可能性がある

ジョイントベンチャーでは、複数の企業が共同で経営を行います。そのため、経営方針や利益配分などの意思決定には意見の調整が必要です。

特に、海外企業とのジョイントベンチャーでは、文化や価値観の違い、コンプライアンス意識のずれにより、合意形成が難しくなるケースがあります。また、会計基準や法制度の違いから、社内ルールの統一に手間がかかり、業務フローの整備に遅れが生じる可能性も否定できません。これにより意思決定のスピードが鈍化し、市場の変化やトラブルへの対応が遅れるリスクが生じます。

各社の連携が不十分な場合には関係性の悪化にもつながりかねないため、ジョイントベンチャー契約の段階で、合意形成のプロセスや議決ルールを明文化しておくことが望まれます。

業務負担に差が生まれる可能性がある

業務内容によっては、各社間で負担に偏りが生じることも考えられます。

一例として、立ち上げた事業がどちらか一方の専門分野に偏っているケースでは、担当企業が主導的な業務を担う形になるでしょう。一方の企業の従業員に不満や疲弊が蓄積し、両社間の関係が悪化する懸念も否定できません。

こうした事態を避けるためには、互いの専門分野や企業規模といった特徴を総合的に踏まえたうえで、双方が合意できる事業計画をあらかじめ策定しておくことが不可欠です。

ジョイントベンチャーを設立するまでの流れ

ジョイントベンチャーの設立には、パートナー企業の選定から契約締結まで段階的なプロセスが必要です。具体的な流れは以下のとおりです。

各ステップでの丁寧な調整と準備が、事業成功のポイントになります。

1.パートナー企業を選定する

ジョイントベンチャーの設立では、パートナー企業の選定が、今後立ち上げる事業の成否を左右します。

選定には相手企業の企業理念や経営方針、事業内容、財務状況、組織構造などについて、綿密な調査が求められます。また、自社との相性やシナジー創出の可能性などを総合的に検討することも重要です。さらに、信用調査や事業立ち上げ後に生じ得るリスクも踏まえたうえで、適切に選定を行う必要があります。

とりわけ海外企業とのジョイントベンチャーを設立する場合には、各国の文化の違いや労働慣行、商慣習なども含め、慎重な選定が求められます。

2.基本合意書を締結する

パートナー企業の選定後、各社の方針について互いに合意した時点で、基本合意を締結します。各社の方針や合意の条件などは、「基本合意書」に明記されます。

基本合意書は最終的な契約の締結とは異なり、法的拘束力を持たないのが一般的です。基本合意の締結後に内容が変更となる場合もあります。

基本合意書は互いの方針を照らし合わせたうえで、ジョイントベンチャーの設立および運営に関する事項を定めることを目的としています。基本合意に至るまでには、経営資源の管理方法や組織の統制方法、今後のスケジュールなどについて、双方の十分なすり合わせが必要です。

3.秘密保持契約を締結する

基本合意の締結後は、互いの経営資源を開示し合い、具体的な契約内容の検討を進めます。情報漏洩リスクに備えて、互いの情報管理体制に関する取り決めとして、秘密保持契約を締結することが重要です。あるいは、基本合意書のなかに秘密保持に関する条項を盛り込むことも可能です。

4.デューデリジェンスを実施する

デューデリジェンスとは、ジョイントベンチャーの設立前にリスク回避などを目的として行われる、パートナー企業に対する事前調査のことです。

相手企業の財務状況や税務、法務などについて全般的な調査を行うことで、事業設立後の予期せぬリスクへの対策を講じると共に、パートナーとして適切であるかを確認します。特に、海外企業とジョイントベンチャーを設立する場合には、予期せぬリスクが潜んでいる可能性もあるため、綿密な調査が必要です。

ジョイントベンチャーにおけるデューデリジェンスは、M&Aで実施されるものよりも簡易に行われる場合もあります。

5.ジョイントベンチャー契約を締結する

デューデリジェンスの結果を踏まえて、ジョイントベンチャー設立のための契約を締結します。ジョイントベンチャー契約書に記載される事項の例は、以下のとおりです。

- 運営方針

- 組織体制

- 資金管理方法

- 意思決定フロー

- 利益・経費の分配

- 競業避止義務

- 出資比率

最終的に締結された契約内容は、法的拘束力を持ちます。仮に契約書に不備があった場合には、予期せぬトラブルに発展する可能性もあるため、専門家の知見を活用しながら、契約書の作成および締結を慎重に進めることが望まれます。

ジョイントベンチャーを成功させるためのポイント

ジョイントベンチャーを成功に導くためのポイントとして、次の4点を紹介します。

各社が合意できる運営体制を整えられるよう、戦略的に準備を進めましょう。

自社の強み・弱みを洗い出す

自社の強みや弱みを整理して、ジョイントベンチャーの設立で実現したいことや、自社が提供できる価値を明確化しましょう。特に海外企業との提携では、現地で不足しがちな経営資源やノウハウを、どのように提供できるかがポイントです。

また、パートナー企業を選定する際に、シナジー効果を最大化できる相手を見極めるうえでも、こうした事柄の整理が求められます。

お互いの提携条件を調整する

ジョイントベンチャーを成功させるためには、出資比率や責任の所在、業務分担、利益配分などの提携条件を丁寧に調整することが重要です。なかでも出資比率は、各社の持分比率を決定づけるだけでなく、利益配分に直結し、会社の意思決定に対する影響力にも密接に関わります。

例えば、A社が60%、B社が40%を出資してジョイントベンチャーを設立する場合、原則としてA社がより強い発言権を持ちます。多くの場合、重要事項の決定でもA社が主導的な立場です。

反対に、出資比率が50:50の対等な関係であれば、意思決定には双方の合意が不可欠です。バランスの取れた運営が期待される一方で、意見の対立が生じた場合には、いわゆるデッドロック状態に陥り、決議が難航するリスクもあります。

出資比率の設定は単なる出資額の問題にとどまらず、将来的な経営方針のすり合わせやリスク・責任の分担にも大きな影響を及ぼします。そのため、事業の性質や各社の役割分担、期待される貢献度などを踏まえ、慎重に調整することが必要です。

責任の所在を明確化する

ジョイントベンチャーは、複数の企業での共同運営であることから、日常業務からトラブル対応に至るまで、責任の所在が不明確になりやすい傾向があります。こうした曖昧さを放置すると、意思決定の停滞や企業間の関係悪化を招く恐れがあります。

そのため、契約時に各業務の責任分担や権限の所在を明確に定めておくことが重要です。役割が明確であれば、実務もスムーズに進行し、トラブル発生時にも迅速な対応が可能となります。

ジョイントベンチャーの解散事由について定めておく

ジョイントベンチャー契約書のなかには、対象会社の解散事由を明確に定めておくことが重要です。事業は必ずしも計画どおりに進むとは限らず、業績不振や資金不足などにより、撤退を判断しなければならないケースも想定されます。

また、各社の方針の違いにより、経営機能が停止するケースも考えられます。思ったような成果が出ず、利益も見込めなくなったとしても、解散基準を明確にさせていなければ、貴重な資金や労力を無駄にしてしまうことになりかねません。

そのため、あらかじめジョイントベンチャーの解消事由を明文化しておくことが望まれます。万が一の場合であっても、各社がその基準に基づいて納得のうえでジョイントベンチャーを解散させることが可能です。

ジョイントベンチャーの事例

ジョイントベンチャーは異なる企業同士が強みを持ち寄り、新たな価値を創出する手法として注目されています。ここでは、実際に設立された国内外のジョイントベンチャーの事例を紹介します。

「博報堂」と「NTTデータ」の事例

2025年、博報堂とNTTデータは、デマンドチェーンの変革を目的として、新会社「株式会社 HAKUHODO ITTENI」を設立しました。出資比率は、博報堂が80%、NTTデータが20%です。

HAKUHODO ITTENIは、クライアント企業のデマンドチェーン変革を実現するためのコンサルティングサービスを提供する会社です。博報堂の強みであるマーケティング力と、NTTデータが保有する先端IT技術やシステム開発のノウハウを活用しています。

広告とITの融合により、クライアント企業に対して総合的なコンサルティングの提供を目指しています。

出典:博報堂とNTTデータ、デマンドチェーン変革を推進する合弁会社の設立で合意

「中部電力ミライズ」と「ENECHANGE」の事例

中部電力ミライズとENECHANGEは、2025年に自動車の電動化推進を目的とした事業を展開する合弁会社「ミライズエネチェンジ株式会社」を設立しました。出資比率は、中部電力ミライズが51%、ENECHANGEが49%です。

本会社は、EV充電インフラの整備というサービスを通じて、日本政府が掲げる脱炭素目標の達成を目指します。

出典:中部電力ミライズとENECHANGEによる合弁会社の設立について|プレスリリース

「SBIホールディングス」と「住友商事」・「FPT Corporation」の事例

2025年、SBIホールディングス、住友商事、およびベトナム・ハノイに本社を置くFPT Corporationの3社は、AIソリューションサービスを提供する新会社「FPTスマートクラウドジャパン株式会社」を共同で設立しました。出資比率は、FPTジャパンホールディングス株式会社が60%、SBIホールディングスおよび住友商事がそれぞれ20%です。

本会社は、近年急速に発展するAI技術に不可欠なGPUサーバーを活用し、AIおよびクラウド事業を展開します。

出典:SBIホールディングス、FPT Corporation、住友商事によるAIソリューションサービス提供に向けた戦略的提携に関するお知らせ

「ソフトバンクグループ」と「OpenAI」の事例

2025年、米OpenAIとソフトバンクグループは、新会社「SB OpenAI Japan」を設立しました。出資比率は、OpenAIとソフトバンクグループ傘下の中間持株会社がそれぞれ50%で、同社はソフトバンク株式会社の連結子会社となりました。

SB OpenAI Japanは、日本企業のニーズに対応してカスタマイズされたAIシステム「クリスタル・インテリジェンス」を提供しています。この取り組みにより、日本を起点として、世界規模でのAI変革の実現を目指します。

出典:OpenAIおよびソフトバンクグループが提携し、企業用最先端AIを開発・販売することに合意

まとめ

ジョイントベンチャーは、複数企業が共同出資して新会社を運営することで、市場参入、海外展開、コスト分散、シナジー創出を目指せる手法です。買収や子会社化とは異なり、比較的対等な立場で協業を進めやすい一方、情報管理、合意形成、業務負担、責任分担の設計が不十分だと、関係悪化や意思決定の停滞につながるおそれがあります。出資比率や契約条件、解散事由まで含めて丁寧に整理し、双方が納得できる運営体制を整えることが重要です。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- ジョイントベンチャーとはどのような形態ですか?

- 複数の企業が共同で出資し、新たな会社を設立して共同運営する協業形態です。各社の強みを組み合わせて新規事業や海外展開を進めやすくなります。

- ジョイントベンチャーと買収の違いは何ですか?

- 買収は他社の経営権を取得するM&A手法ですが、ジョイントベンチャーは共同出資で新会社を設立または共同経営する形態です。経営権の移転ではなく、合意形成を前提に事業を進める点が異なります。

- ジョイントベンチャーと業務提携の違いは何ですか?

- 業務提携は資本移動を伴わずに協業するのに対し、ジョイントベンチャーは出資を伴って新会社を設立または共同経営します。資本関係の有無が大きな違いです。

- ジョイントベンチャーのメリットは何ですか?

- スムーズな事業立ち上げ、お互いの強みを活かした事業展開、設立時のコストやリスクの分散、強固な協力体制の構築、海外進出のしやすさが主なメリットです。

- ジョイントベンチャーのデメリットは何ですか?

- 機密情報や独自ノウハウの漏洩リスク、合意形成の難航、業務負担の偏りが生じる可能性があります。

- ジョイントベンチャーを設立する流れはどうなりますか?

- パートナー企業の選定、基本合意書の締結、秘密保持契約の締結、デューデリジェンスの実施、ジョイントベンチャー契約の締結という流れで進めます。

- ジョイントベンチャー契約で重要なことは何ですか?

- 出資比率、運営方針、意思決定フロー、利益配分、責任分担、競業避止義務、解散事由などを明確に定めることです。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。