更新日

子会社売却について

子会社売却とは、親会社が保有する子会社の株式や事業を第三者へ譲渡し、支配権を失う、または低下させる取引です。事業再編や経営資源の見直し、資金確保などの場面で検討され、売却対象や採る手法によって実務上の論点も異なります。

子会社売却は、主力事業への集中やグループ再編を進める際に検討される経営判断の一つです。実際には、売却の目的、対象範囲、採る手法によって、経営や実務への影響の出方が変わります。そのため、意味だけでなく、どのような場面で行われ、どのような論点が生じるのかを整理して捉えることが必要です。

本記事では、子会社売却の基本的な考え方から、目的、手法、進め方、関連する論点までを解説します。

また、M&Aの意味や基本知識について詳しく知りたい方は、以下の記事もご覧ください。

子会社売却とは

子会社売却とは、親会社が保有する子会社の株式を第三者に譲渡することです。これにより、親会社は子会社への支配権を完全に失うこともあれば、部分的に減少させることもあります。

子会社売却の具体的な売却手法としては、株式譲渡、事業譲渡、会社分割などがあります。株式譲渡は、親会社が保有する株式を新しい株主に引き渡し、子会社の経営権を移転する方法です。事業譲渡では、子会社の特定事業のみを他社に売却します。会社分割では、特定の事業を新会社として切り離し、その新会社を売却します。

子会社売却により、親会社は売却収入を得て、経営資源を再分配することができます。そうすることで中核事業への集中や、財務体質の改善が実現可能です。

子会社売却を行う理由・目的

子会社売却は、単に経営資産を手放すだけではなく、長期的な企業価値の向上を目指す戦略的な意思決定として位置付けられます。子会社売却を行う主な理由・目的としては、以下の3つが挙げられます。

それぞれ見ていきましょう。

事業再編

子会社売却は、企業グループ全体の事業ポートフォリオを見直し、中核事業に経営資源を集中させるために行われます。例えば、収益性が低い子会社や、親会社の事業とシナジー効果が薄い事業を手放すことで、企業全体の効率性を高めることが可能です。また、事業再編により、グループの競争力向上が期待できます。

資金調達

資金調達手段としても子会社売却は有効です。売却で得られる収入は、債務返済やキャッシュフローの改善に充てられる場合があるため、財務体質を強化し、新たな投資や事業展開のための資金を確保ができます。

リスク回避

不採算事業や市場環境の変化により成長が見込めない事業を切り離すことで、経営リスクの軽減が可能です。不採算子会社を保有し続けると、グループ全体の収益性に悪影響を及ぼすだけでなく、親会社の財務負担が増える可能性もあります。改善の見込めない事業を売却することで、こうしたリスクを最小限に抑えることが重要です。

子会社の成長のため

売却された子会社が新しい親会社の元で成長する機会を得ることも、売却の目的の1つです。売却後も企業間の良好な関係維持が期待されます。

子会社売却のメリット

子会社売却の主なメリットとしては、次のようなものが挙げられます。

いずれも企業全体の効率化や成長戦略の実現に直結する要素です。それぞれのメリットについて、以下で詳しく解説します。

好調な事業にリソースを集中できる

子会社売却により、主力事業への経営資源の集中が可能になります。

経営資源には人材、資金、時間などが含まれますが、効率よく配分すれば、企業の競争力を高められます。子会社を売却し、そこにかかっていた維持費を主力事業、もしくは今後の成長が期待される新規事業に多く割り振れば、競争力の強化につながるでしょう。これは企業の中長期的な成長において重要な戦略です。

なお、リソース最適化の一環として「カーブアウト」という手法を採用することで、さらに効果的な事業運営を目指すことが可能です。

不採算事業を切り離すことで親会社の負担を軽減できる

業績不振の子会社を売却すれば、親会社の財務負担が大幅に軽減されます。

不採算事業を保持し続けると、グループ全体の業績が悪化し、キャッシュフローの補填が必要になる場合があります。このような状況の回避には、早期の売却が有効な手段です。

例えば、赤字が続く子会社を手放せば、親会社はその事業の立て直しにかかるコストやリスクを負わずに済みます。特に、不採算事業の回復が困難な場合は、売却を通じたリスクの低減は重要な選択肢です。不採算事業の売却は、経営再建の一環としても有効であり、企業の財務状況を改善するために重要です。

売却益・譲渡益を獲得できる

子会社売却により得られる売却益や譲渡益は、企業にとって大きな収益源になり得ます。売却益を活用すれば、主力事業への投資や経営再建に必要な資金の確保が可能です。

ただし、十分な売却益を得るためには、健全な財務状況の子会社を売却する必要があります。債務超過に陥った子会社の場合、売却しても多額の見返りを得るのは難しいでしょう。

子会社売却のデメリット

子会社売却は企業に多くのメリットをもたらしますが、一方で慎重に検討すべきデメリットも存在します。具体的には次のとおりです。

事業規模や経営資源の削減、ノウハウ流出などが考えられるため、経営判断に際して十分な準備と対策が必要です。以下では、代表的なデメリットについて詳しく解説します。

事業領域の縮小により売上が下がる可能性がある

子会社売却に伴い、事業領域が縮小すると、企業全体の売上が減少するリスクがあります。特に懸念されるのは、売却前に親会社と子会社の間で相乗効果が発生していた場合、それが失われることで利益が下がるケースです。

例えば、子会社が持つ独自の販路が失われることで、販路拡大の機会を逸したり、流通コストの削減効果が薄れる場合があります。また、親会社の主力事業に密接に関わる子会社を売却する場合、事業全体の成長機会を損なう可能性もあります。

売却を検討する際は、事業全体への影響を慎重に評価することが重要です。

ノウハウが流出する恐れがある

子会社売却によって、企業が持つ人材やノウハウが流出するリスクも存在します。ノウハウの流出は、企業の独自性や強みを損なう要因となるため、売却後の競争力確保のための対策が必要です。特に専門知識や技術を持った人材が売却先に移る場合、親会社の競争力に悪影響を及ぼすケースも想定されるでしょう。

具体的な対策としては、売却先との契約において、特定のノウハウの使用制限や知的財産権の保持に関する取り決めの明確化が挙げられます。また、売却後に悪影響が発生しないよう、重要な知識や技術を他の事業部門に移管する取り組みも有効です。

株価が下がる可能性がある

子会社売却が市場でネガティブに受け取られると、株価に影響を及ぼす可能性があります。特に、主力事業の一部として重要視されていた子会社を売却する場合、グループ全体の収益性や将来性が懸念されるでしょう。

例えば、売却によるグループの売上減少や、ブランドイメージの低下が予想される場合、投資家からの評価が下がることがあります。一方で、売却により財務改善や新規投資が実現できる場合、市場の反応がポジティブとなり株価が上昇する場合もあります。

このため、売却理由やその効果を投資家に適切に伝える広報戦略が必要です。

子会社売却の手法

子会社売却にはさまざまな手法があり、代表的なものとしては「株式譲渡」「会社分割」「事業譲渡」が挙げられます。それぞれの特徴について、以下で解説します。

株式譲渡

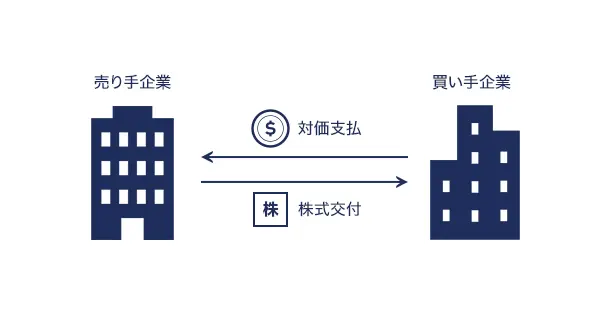

株式譲渡とは、親会社が保有する子会社の株式を第三者に譲渡することです。

株主が変わるだけで、子会社の会社組織はそのまま存続するため、他の手法と比べて手続きが簡便で迅速に進められます。また、株式の譲渡割合によって、親会社の関与度合いを調整できる点も特徴です。

例えば、100%譲渡する場合は完全売却となり、親会社は関与を完全に終了します。一部譲渡の場合は、子会社との協力関係を残しつつ、経営資源の負担を軽減することが可能です。

その簡便さと柔軟性から、多くの企業で採用されている手法です。

会社分割

会社分割は、子会社の事業を整理・再編する際に用いられる手法です。「新設分割」と「吸収分割」の2種類に分けられます。

事業を整理しつつ、会社そのものは存続できるため、事業譲渡とは異なる特徴を持ちます。ただし、会社組織を再編成する必要があるため、他の手法より時間がかかることが多いでしょう。

新設分割

新設分割は、既存の事業を切り出して新たに法人を設立し、その株式を第三者に譲渡する手法です。

既存の会社がそのまま存続するため、特定の部門や事業のみを切り離す場合に適しています。例えば、親会社の主力事業以外の部門を効率的に分離したい場合は、この手法を活用することでスムーズな売却が可能となります。

吸収分割

吸収分割は、既存の他の会社に対象事業を包括的に承継させる方法です。

承継会社は、分割会社から指定された事業に関する権利義務を引き継ぎます。事業を引き渡す手続きがシンプルである一方、事業の再編に伴う調整が求められるため、事前準備が重要です。

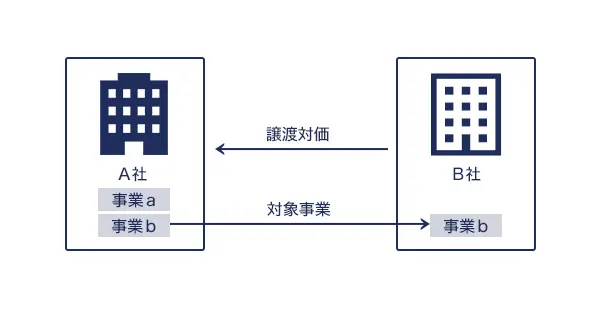

事業譲渡

事業譲渡は、会社全体ではなく、特定の事業単位を資産や負債、契約などと共に譲渡する手法です。

この手法の大きなメリットは、譲渡対象が明確である点です。例えば、負債を含まない資産のみを譲渡することで、買収側にリスクを与えずに事業を売却できます。

ただし、個別の資産や契約の移転手続きが煩雑であり、株式譲渡や会社分割と比べて時間がかかる場合があります。また、事業譲渡の場合は、消費税が課税される等、税制上のメリットを受けにくいこともデメリットの1つです。

それでも、会社全体を残しながら不要な事業を切り離したい場合には最適な手法といえます。

子会社売却の流れ

子会社売却を成功させるためには、準備から最終的な手続きまでの各段階を丁寧に進めることが重要です。特に、適切な準備と契約の締結、承認手続きは、売却を円滑に進めるうえで欠かせません。

以下では、それぞれの手順について詳しく解説します。

M&Aの準備

子会社売却の第一歩は、売却の目的や達成したい目標の明確化です。

例えば、財務改善や主要事業への集中が目的の場合、それをもとにスケジュールを設定後、買い手候補に提出する資料を準備します。代表的なものとして、企業概要を記載したノンネームシートや、詳細な業績・資産情報を盛り込んだインフォメーションメモランダムがあります。これらの資料は、買い手が売却対象の価値を判断するために欠かせないものです。

また、売却先を自社で見つけることは難しいですが、専門的な知識とネットワークを持つM&Aアドバイザーを活用すると、取引が円滑に進む可能性が高まります。準備の段階から、こういった専門家に相談することをおすすめします。

基本合意書の締結

基本合意書は、買い手候補との交渉を経て作成される契約書で、売却プロセスの方向性を示すものです。売却条件の骨子を明確にし、双方の意思を確認する役割を持ちます。

ただし、基本合意書には法的拘束力が無いため、最終的な条件はその後の契約交渉で確定します。具体的な条件として、売却価格や支払方法、譲渡する資産の範囲などが含まれます。

デューデリジェンス・株式譲渡契約書の交渉

デューデリジェンスとは、買い手側が売却対象の実態を詳細に調査することです。これにより、対象企業の価値やリスクが明らかになります。

デューデリジェンスに際し、売り手側は財務、法務、税務の資料を正確に準備する必要があります。

デューデリジェンスの完了後、最終的な条件を調整し、株式譲渡契約書を作成します。この契約書は、価格、条件、手続きなどが明記されており、正式な取引の基盤となるものです。

株式譲渡承認の申請

譲渡制限が設定された株式を売却する場合、株式譲渡承認請求書を作成し、会社の承認を得る必要があります。この請求書には、譲渡する株式数や譲受人の情報などを記載します。法的なフォーマットはありませんが、正確で網羅的な情報を載せることで、承認を得やすくなるでしょう。

取締役会または株主総会による承認決議

売却に伴う意思決定は、会社の定款に基づいて取締役会や株主総会で行われます。特に株式譲渡制限会社の場合、正式な承認を得ることが必須です。一方で、非公開会社であっても、重要な経営判断として、取締役会などでの報告や承認を求められることが一般的です。

株式譲渡契約書の締結

正式な契約段階では、株式譲渡契約書を締結します。この契約書には、代金の支払い条件や株式の引き渡し手続きに関する記載が必要です。契約締結後に決済が行われ、株式が譲渡されれば、売却手続きはほぼ完了します。

株主名簿の書き換え

株式の譲渡が完了後、株主名簿の書き換えを行います。この手続きにより、株主としての権利が新しい株主に正式に移転し、譲渡が完了します。会社法では、株式不発行が原則とされているため、物理的な株券の移転はほとんど行われません。

子会社売却について知っておきたいこと

子会社売却を実施した際には、単体および連結会計の両面での財務仕訳が必要です。売却取引を適切に記録することで、財務諸表の透明性を確保できます。以下に仕訳例を紹介します。

子会社売却の仕訳

子会社売却をした場合は、以下のような仕訳となります。

【前提条件】

取得原価:1,500、取得後利益剰余金(連結範囲に入ったのちに獲得した利益):200、のれん償却額:100、売却額:2,000

【単体上の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現預金 | 2,000 | 子会社株式 | 1,500 |

| 子会社株式売却損益 | 500 |

【連結上の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現預金 | 2,000 | 子会社株式 | 1,600 |

| 連結子会社株式売却損益 | 400 |

子会社売却で発生する税金

子会社売却の売却益は、法人税等(法人税・法人住民税・法人事業税)の課税対象です。また、株式譲渡益が発生した場合、税額の要因となり、法人税額が増加します。

一方で、赤字決算のタイミングで売却を行うことで、節税につなげることも可能です。また、子会社の一部資産を親会社へ移転させる方法も、税務上の対策として検討されます。

子会社売却の際の注意点

子会社売却を進める際には、取引の影響やリスクを十分に理解し、慎重に進めることが必要です。以下に具体的な注意点を紹介します。

競業避止義務を確認する

競業避止義務は、売却後に親会社や関連会社が同一業界で新たな事業を展開し、買収先と競合することを防ぐ契約条項です。具体例としては「同一市町村または隣接市町村で、事業譲渡後20年間、同一事業を行わない」といった内容が挙げられます。この条項が過剰に制限的でないか、また自社に不利な内容が含まれていないかを、契約前に十分に確認する必要があります。

従業員の離職リスクがある

売却が公表されると、従業員のあいだで不安が広がる場合があります。特に、優秀な従業員の離職は企業価値の低下につながるため、適切な対応が必要です。売却プロセスでは、従業員の理解を得るための説明会を開催するほか、キーマン条項の導入などで重要人材の流出を防ぐことがポイントです。

取引先が離れるリスクがある

取引先が売却に対し不安を感じ、契約を解除されるリスクもあります。これを防ぐためには、売却プロセスを透明性をもって説明し、取引先との信頼関係を維持することが大切です。

子会社売却の事例

実際の売却事例からは、自社の子会社売却計画に役立つ情報を多く得られます。ここでは2社の成功事例を紹介します。

パナソニックによるヘルスケア事業の子会社売却

2013年9月、パナソニック株式会社は、子会社であるパナソニックヘルスケア株式会社の全株式を、米投資会社KKRに約1,650億円で譲渡しました。この決断は、経営資源を中核事業に集中させ、財務基盤を強化するための戦略的な動きといえます。

背景には、パナソニックの2期連続最終赤字と、純有利子負債削減の課題がありました。ヘルスケア事業は成長が期待される分野でしたが、パナソニック単独では十分な投資や専門知識の獲得が困難だったため、外部パートナーとの協力を選択しました。

この売却により、パナソニックは主力事業への経営資源集中を実現し、約750億円の特別利益を計上しました。同時に、PHCホールディングス(旧パナソニックヘルスケア)の株式を20%保有することで、将来の成長による経済的利益を受けられる体制を維持しています。

コニカミノルタによる遺伝子検査事業の子会社売却

2024年11月、コニカミノルタ株式会社は、子会社である米国のアンブリー・ジェネティクスを、同じく米国のテンパスAIに売却しました。これにより、コニカミノルタが受け取った売却益は6億ドル(約910億円)にのぼります。

この子会社売却は、コニカミノルタの事業ポートフォリオ最適化の一環と見られています。アンブリー・ジェネティクスは遺伝子検査事業を手がける会社ですが、業績不振が長年続いていました。コニカミノルタは遺伝子検査事業から撤退することで、事務機事業などの中核事業に経営資源を集中させる戦略を打ち出しました。

この決断は、株主価値の向上にもつながると期待されています。

まとめ

子会社売却は、事業再編、資金調達、リスク回避、経営資源の最適配分を実現するための有効な経営戦略です。特に、主力事業への集中や不採算事業の切り離しを進めたい企業にとっては、企業価値向上につながる重要な選択肢となります。一方で、売却によって事業領域が縮小したり、シナジーが失われたり、ノウハウや人材が流出する可能性もあるため、慎重な検討が不可欠です。株式譲渡、会社分割、事業譲渡のいずれを選ぶかによって実務や税務の扱いも異なるため、目的に応じた手法選定が重要になります。また、競業避止義務、従業員対応、取引先対応といった実務上の論点にも十分な備えが必要です。子会社売却を成功させるには、全体戦略を明確にしたうえで、専門家と連携しながら丁寧に進めることが欠かせません。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- 子会社売却とは何ですか?

- 子会社売却とは、親会社が保有する子会社の株式を第三者へ譲渡することで、子会社に対する支配権を完全に失う、または部分的に減少させることです。株式譲渡だけでなく、会社分割や事業譲渡によって進められることもあります。

- 子会社売却を行う主な目的は何ですか?

- 主な目的は、事業再編による中核事業への集中、資金調達による財務体質の改善、経営リスクの回避、そして売却先のもとで子会社の成長機会を広げることです。企業価値向上を狙う戦略的な意思決定として実施されます。

- 子会社売却の主なメリットは何ですか?

- 好調な事業に経営資源を集中できること、不採算事業を切り離して親会社の負担を軽減できること、売却益や譲渡益を獲得できることが主なメリットです。経営の効率化や財務改善につながります。

- 子会社売却のデメリットは何ですか?

- 事業領域の縮小によって売上が下がる可能性があること、技術や人材、ノウハウが流出する恐れがあること、売却の受け止め方次第では株価が下がる可能性があることが主なデメリットです。

- 子会社売却の手法には何がありますか?

- 代表的な手法は、株式譲渡、会社分割、事業譲渡の3つです。株式譲渡は会社ごと譲渡する方法、会社分割は特定事業を切り出して再編する方法、事業譲渡は特定の事業だけを資産や契約とともに譲渡する方法です。

- 子会社売却の流れはどのように進みますか?

- 一般的には、M&Aの準備、基本合意書の締結、デューデリジェンスと契約交渉、株式譲渡承認の申請、取締役会または株主総会での承認決議、株式譲渡契約書の締結、株主名簿の書き換えという流れで進みます。

- 子会社売却で注意すべき点は何ですか?

- 競業避止義務の内容確認、従業員の離職リスクへの対応、取引先離脱リスクへの対応が重要です。また、仕訳や税務処理、売却後の情報管理や説明責任も含め、専門家と連携して慎重に進める必要があります。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。