更新日

- #業種別M&A動向

- #ガラス・土石製品業界 M&A

ガラス・土石製品業界は、技術革新やグローバル競争の激化により、大きな変革期を迎えています。このような環境下で、経営戦略としてのM&Aは、企業の成長や競争力強化において重要な手段です。

しかし、M&Aを成功させるためには、単なる企業同士の統合だけでなく、文化の融合や事業戦略の見直しといった、慎重な計画と実行が求められます。

本記事では、ガラス業界の基本情報についてまとめたうえで、最新のM&A動向や市場規模、成功事例などを通じて、経営者が知っておくべきポイントを解説します。

M&Aの前に押さえておきたいガラス・土石製品業界の情報

M&Aについて触れる前に、ガラス・土石製品業界の定義や、代表的な企業、業界ならではの特色について解説します。

ガラス・土石製品業界の定義

ガラス・土石製品業とは、ガラス製品や、土石製品であるセメント製品、陶磁器製品、碍子やセラミックなどを製造する事業のことです。

ガラス製品としては、板ガラスやテレビ、スマートフォンの液晶パネル用ガラス、ガラス容器および理化学用・医療用ガラス製品などが挙げられます。

土石製品のうちセメント製品には、セメントおよび生コンクリート、コンクリート製品および建設用粘土製品などが代表的です。

土石製品のうち陶磁器製品には、陶磁器や耐火物、炭素および黒鉛製品、ほうろう鉄器、研磨材料、骨材、石工品、石膏製品、石灰および石綿製品等があります。

代表的な企業

ガラス・土石製品業界には、国内外で高く評価される企業が数多く存在します。これらの企業は、技術革新やグローバル展開により業界をリードしており、ガラス・土石製品業界のM&Aにおいても大きな影響力を持っています。

とりわけ、以下に挙げる企業は、業界内で代表的な存在といえるでしょう。

- ・日本碍子株式会社

- ・AGC株式会社

- ・太平洋セメント株式会社

- ・日本板硝子株式会社

- ・TOTO株式会社

ガラス・土石製品業界の特色

ガラス・土石製品業は不動産や住宅、土木業界の影響を受けやすく、経済動向に左右される傾向にあります。

例えば、東京五輪開催決定に伴う公共工事の増加や、米国におけるセメントの民間需要の増加は、ガラス・土石製品業界の市場に好影響をもたらしました。

土石製品の一つであるセメントは、大部分が建設用コンクリート製品に加工され、約7割が生コンクリートとなります。セメントの製造には大きなプラントが必要であるため、大企業でなければ製造は困難です。そのためセメントを材料としているコンクリート製品は、大規模プラントが不要のため中小企業が多くなっています。

同じく土石製品の一つである陶磁器製品は、家庭用品用と産業用品(トイレ、洗面台用陶器、タイル等の建築用材、電気用品、特殊用品、ファインセラミックス等)に分けられます。家庭用の陶磁器製品は中小零細企業が多く、産業用は大手メーカーの取扱いが多いのが特徴です。

ガラス・土石製品業界のM&A動向・市場規模

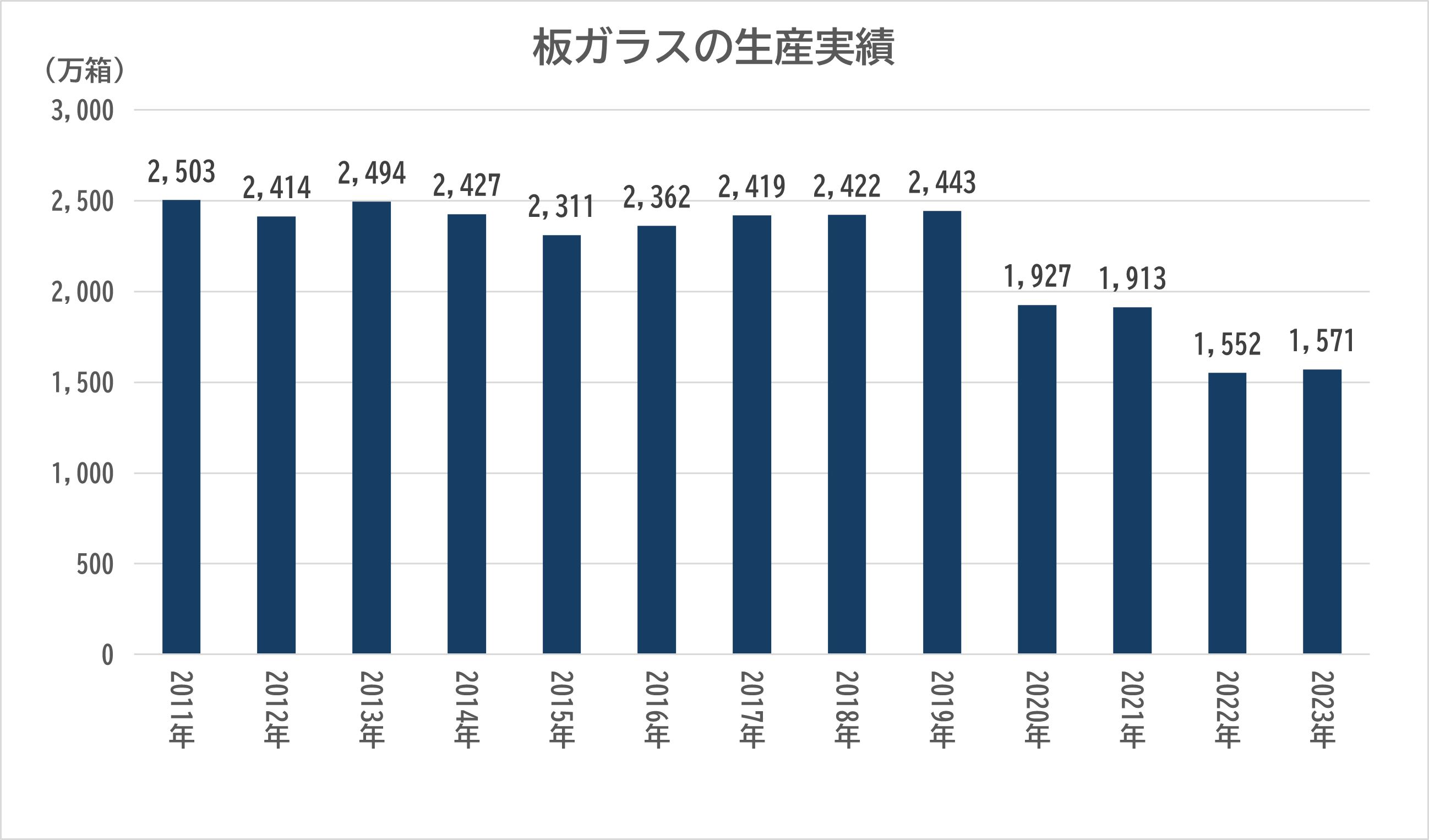

過去10年間の板ガラス生産実績を振り返ると、2016年以降は前年を上回る成長率を記録し、順調な増加傾向を示していました。

しかし、2019年に発生したコロナウイルスの世界的な流行により、2020年の生産量は大きく減少し、前年比78.9%の1,926万5千箱にとどまりました。その後、2021年にはわずかな回復が見られたものの、2022年には再び1,551万5千箱に減少し、2023年もわずかに増加したものの、1,571万箱にとどまり、減少傾向が続いています。

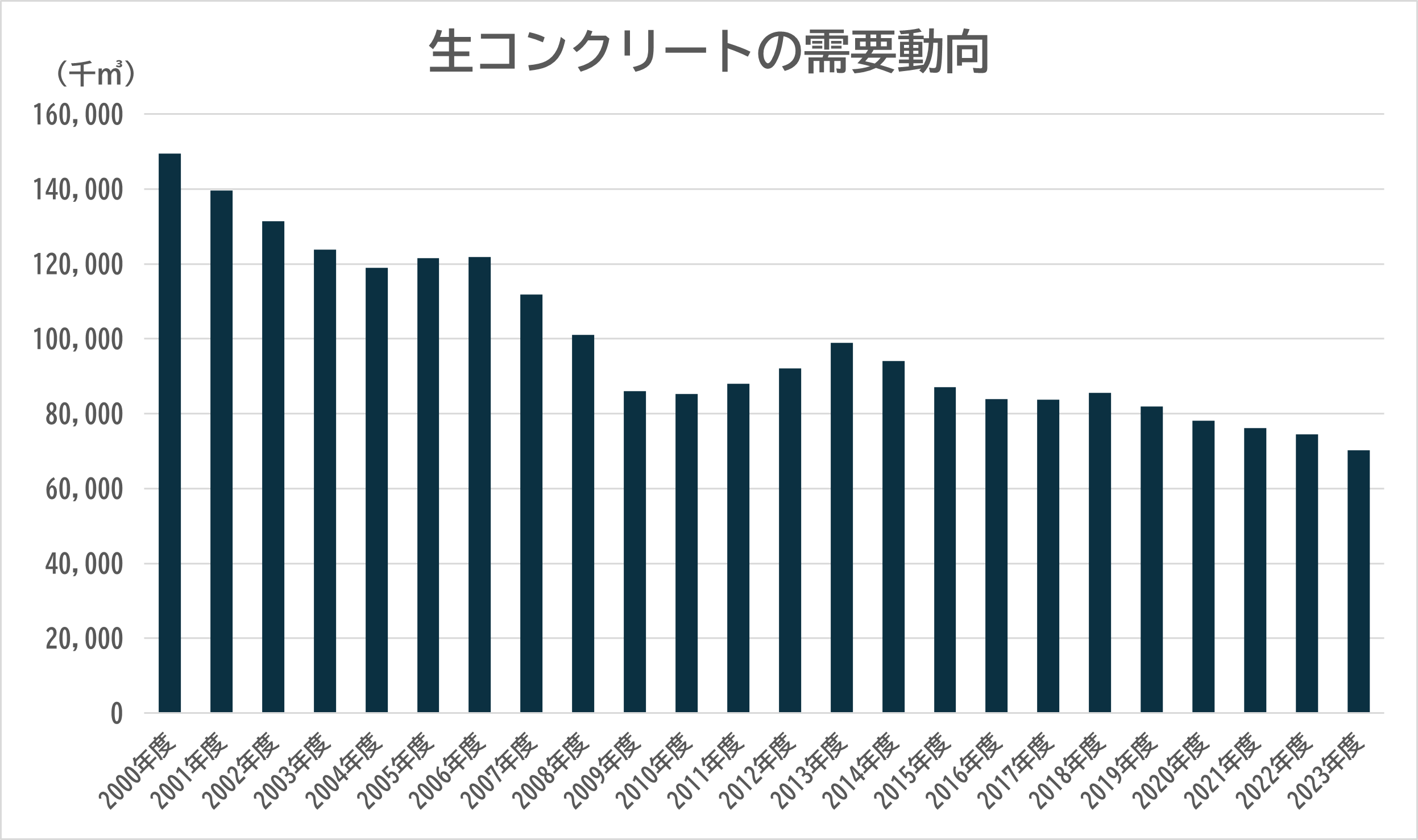

一方、土石製品業界の一部を占める生コンクリートの需要動向を2000年以降で見ると、年ごとに変動はあるものの、長期的には減少傾向が顕著です。特に2009年には、需要が前年比85.2%の8,603万立方メートルにまで落ち込み、1億立方メートルを下回る事態となりました。

その後も、コロナウイルスの影響がさらに需要を押し下げ、2023年には7,018万立方メートルまで縮小しています。

ガラス・土石製品業界のM&A事例

ガラス・土石製品業界では、近年、企業の競争力強化や市場拡大を目的としたM&Aが活発に行われています。本章では、代表的なM&A事例を通じて、その背景や成功要因を解説します。

石塚硝子とヒサ・コーポレーション

2024年1月、石塚硝子株式会社は、連結子会社である久金属工業株式会社の全株式を、合名会社ヒサ・コーポレーションに売却することを決定しました。

売り手となった久金属工業は、酒類用金属キャップや医薬品用フリップオフキャップの製造・販売する会社です。

このM&Aは、2022年に石塚硝子がガラスびんの生産拠点であった姫路工場の操業を停止したことにより、酒類用金属キャップの販売体制を変更したことを受けたものです。

なお、資本関係が解消された後も、石塚硝子と久金属工業は引き続き良好な関係を維持し、両社の事業発展に向けて協力を続ける予定です。

日本山村硝子株式会社とArglass Yamamura, LLC

2023年11月、日本山村硝子株式会社は、持分法適用関連会社であるArglass Yamamura, LLCの全持分を、同社に譲渡すると決定しました。

Arglass Yamamura, LLCは米国内でガラスびん市場に対応するため、2019年に設立された会社です。しかし、新型コロナウイルス感染症の影響により生産立ち上げが遅延し、業績が低迷していました。当初の事業計画の達成が困難な状況に陥ったことから、日本山村硝子は持分の譲渡を決断しました。

このM&Aは、経営資源をより効率的に活用し、日本山村硝子の企業価値を高めることを目指すものです。これにより、Arglass Yamamura, LLCは日本山村硝子の持分法適用の範囲から除外されることになりますが、特別利益が発生する見込みです。

三菱化工機株式会社と株式会社東総

2024年5月、三菱化工機株式会社は、株式会社東総の子会社化を実施しました。

子会社となった東総は、主にガラス繊維強化プラスチック(FRP)製品の製造・販売を行う企業です。このM&Aは、東総の有する技術力や経営資源を活用し、三菱化工機グループ全体でのエンジニアリング事業の強化と拡大を図ることを目的としています。

この買収により、三菱化工機はFRP製品の内製化を進め、競争力を高める戦略を推進します。

セントラル硝子株式会社とGuardian Industries Corp.

2014年11月、セントラル硝子株式会社は、Guardian Automotive Products, Inc.と、Guardian Automotive-E S.A.の全株式を取得しました。

売り手となった2社はいずれもガラス製品製造・販売会社です。Guardian Automotive Products, Inc.はアメリカ、Guardian Automotive-E S.A.はルクセンブルクに、それぞれ拠点を持ちます。

このM&A、セントラル硝子が自社のグローバル展開を図り、自動車ガラス市場での競争力を強化するための戦略の一環です。これにより、セントラル硝子は欧州および北米市場におけるプレゼンスを拡大し、生産能力、販売ネットワーク、顧客基盤、人材の確保に成功しました。

以降は、Carlexのブランド名でこれらの企業を運営し、さらなる成長を目指します。

旭硝子株式会社(現AGC株式会社)とAGCフラットガラス・ノースアメリカ社

2014年12月、旭硝子株式会社(現AGC株式会社)は、連結子会社であるAGCフラットガラス・ノースアメリカ社の商業ビル向け建築加工ガラス事業を、米国のTrulite Glass Company, LLCに譲渡しました。

AGCは経営改善に努めていたものの、業績のプラス転換が難しいと判断し、事業の売却を決断しました。この譲渡により、AGCフラットガラス・ノースアメリカ社は、硝子製造およびコーディング技術に注力し、早期黒字化を目指す計画です。

この売却は、AGCが資産効率の改善と、グローバル戦略の再構築を進める一環として実施されました。

ガラス・土石製品業界でM&Aを活用するメリット

ガラス・土石製品業界でM&Aを活用する主なメリットとしては、以下の2点が挙げられます。

- ・海外進出を狙える

- ・異業種への譲渡により経営強化を図れる

それぞれ見ていきましょう。

海外進出を狙える

ガラス・土石製品業界において、国際競争力を強化するためには、海外市場への進出が不可欠です。しかし、単独での海外進出は、膨大なコストがかかるだけでなく、現地での人材確保や販路の開拓、技術の適応など、多くの課題が伴います。

そこで、既に海外展開している企業をM&Aで買収すれば、ゼロから事業を立ち上げることなく、現地の販路や人材、技術、そしてノウハウを効率的に獲得することが可能です。

その結果、リスクを抑えながらスムーズに海外進出を実現することが可能となり、グローバル市場における競争力の大幅な強化が実現できます。

異業種への譲渡により経営強化を図れる

売り手側にとって、M&Aによる経営強化は大きなメリットの1つです。

ガラス加工業界では、上位数社が市場シェアを占めており、競争が激化しています。M&Aによってこれら大手企業の傘下に入ることができれば、経営基盤を強化することが可能です。

また、譲渡先を同業種に限定せず、異業種の企業に譲渡することで、自社の弱みを補完し、経営改善を図ることもできます。例えば、技術力や商品力はあるが営業力に課題を抱える企業であれば、マーケティングや営業に強みを持つ異業種とのシナジーが期待でき、より強固な経営体制を築くことができるでしょう。

ガラス・土石製品業界におけるM&A成功のポイント

ガラス・土石製品業界におけるM&Aを成功させるためには、特有の課題とチャンスを理解し、戦略的に対応することが求められます。ここでは、業界特有の要素を踏まえた成功のポイントを解説します。

付加価値が見込める相手を選ぶ

ガラス・土石製品業界は建築や機器製造分野に深く関連しているため、これらの市場動向や需要の変化に大きく影響されてます。また、価格競争が激化するなかで、競争を優位に進めるためには、差別化のためには高付加価値の提供が不可欠です。

例えば、自動車用ガラスでは、高度な加工技術やデザインが求められます。また、液晶用ガラスでは、薄型化や高精細化、耐久性が重視されます。

これらのニーズに応える技術や設備を持つ企業を選定し、M&Aによって自社の強みを補完することで、新たな付加価値の創造が期待できます。

生産体制の合理性を判断する

ガラス・土石製品業界は、固定費や原材料価格の高騰が大きな影響を与える装置産業であり、経営の安定には効率的な生産体制が欠かせません。

事業継続を見据えたM&Aにおいては、相手企業が合理的で効率的な生産体制を確立しているかを確認することが重要です。また、安定した原材料の調達ルートが整っているかどうかも、事業の継続性を左右する大きな要因となります。

これらの要素を慎重に評価することで、M&Aの成功に向けた基盤を築くことができます。

ガラス・土石製品業界における今後のM&Aの課題と展望

ガラス・土石製品業界は、国内市場が縮小傾向にある一方で、世界的な市場としては拡大を続けています。特に日本のガラス製品は、これまで品質の高さで海外製品に対して優位性を保ってきました。

しかし近年、海外製品の品質向上と低価格戦略により、競争が激化しています。中国、台湾、韓国企業の市場参入も進んでいます。日本企業としては、さらなる付加価値を持つ新商品の開発が急務です。

このような環境下で、各企業は生き残りを図るため、グローバル規模でのM&Aを積極的に進めることが予想されます。また、土石製品業界でも、製造コストの削減や物流の合理化が求められており、これを実現するためのM&Aによる業界再編が今後一層進むと考えられます。

こうした動きは、業界全体の競争力を高めるために不可欠であり、企業が持続的に成長していくための鍵となるでしょう。

M&Aキャピタルパートナーズは、豊富な経験と実績を持つM&Aアドバイザーとして、お客様の期待する解決・利益の実現のために日々取り組んでおります。

着手金・月額報酬・企業評価レポート作成がすべて無料、秘密厳守にてご対応しております。

以下より、お気軽にお問い合わせください。